碳边境调节机制(CBAM) 自2026年1月1日正式实施,标志著该机制由单纯的行政申报,过渡为全面推行的财务责任。根据这项永久框架,进口CBAM相关商品的欧盟进口商,必须依法申报商品在生产过程所产生的温室气体排放量(即隐含

碳排放),并购买和交回CBAM凭证以对等承担欧盟的

碳排放成本。上述责任直接适用于非欧盟制造商,他们必须提供经核实兼详列细项的碳排放资料,才合资格继续出口商品往欧盟市场。

主要操作规则及最低豁免门槛

欧盟通过综合简化方案之后,监管框架引入单一按量最低豁免门槛,每名进口商每年可进口不逾50公吨的受管制货品。此最低豁免门槛适用于各受监管行业,电力和氢能除外。欧盟对这两个产业实施零门槛政策,必须严格遵守CBAM。因这一项结构性调整,九成小量货物进口商免于承担复杂的行政负担,却有效地管制受监管产业的99%隐含碳排放总量。

为正式实施碳边境调节机制,欧盟委员会已规定现时纳入CBAM的水泥、钢铁、铝、化肥、电力和氢能等产业,必须强制执行详细的碳排放计算方法。这些规则引入严格的监测边界,严格程度与欧盟碳排放

交易系统(ETS)一致,要求追踪特定生产环节的碳排放量。欧盟第2025/2547号规例载有商品隐含碳排放量的计算方法。

营运商的监测、通报和验证责任

为确保资料收集一致和准确,并防止重复计算或资料缺失,非欧盟业者必须制定并实施正式的监测计划。该计划为任何设施订立技术和法律基准,并载有监测货物、热力、电力和废气流量的特定方法。此外,计划还要包含直接和间接排放源,以及数据品质保证控制系统的详细资料。欧盟第2025/2547号规例附件II A.5节则载有多方面监测计划的详情。贸易商也可向检验和验证公司或其 ESG 合作伙伴查询。

强制性碳排放申报规定

若采用实际值而非标准预设值,业者必须遵守严格的数据申报规范。申报实际碳排放量,必须精确地计算主要生产过程中的直接排放量以及生产过程耗电量的间接排放量。

业者必须以公吨为单位申报细分进口货的数量,以及具体注明货物在原产国的生产设施。每种特定产品类型的总隐含碳排放量,必须以相当于每公吨二氧化碳量为申报单位。此外,运营商必须在申报年度结束后保留完整数据纪录至少4年,以确保符合欧盟当局的审计追溯规定。

验证框架

CBAM正式实施,最重要措施是强制规定获欧盟认证的独立第三方验证机构参与验证工作。工业场所必须遵守严格的验证程序:

首次验证:所有场所首年接受验证时,必须由认可审核员实地考察。

后续周期:每两年至少一次实地审核,如果设施符合严格的风险为本标准,审核员可以选择网上审核,或是完全豁免隔年实地审核。

重大资料误报限值:以每公吨货物计算,如重大资料的误报门槛,相当于总特定隐含碳排放量的5%和总特定隐含自由配额的5%,审核员会采用风险为本的验证方法。

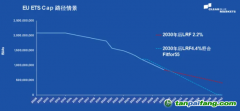

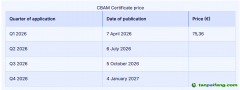

CBAM凭证定价和物流流程

2026年,CBAM凭证

价格按季计算,以反映欧盟ETS许可

拍卖的平均结算

价格。从2027年起,凭证定价机制将改为按周计算,务求更贴近

碳市场的即时动态。2026年第一季,欧盟委员会公布全球首项碳边境排放价格,每公吨二氧化碳排放量折合75.36欧元。

尽管CBAM相关的碳排放成本从2026年起便会带来经济上的影响,不过用于购买CBAM凭证的中央结算

平台则待2027年2月才会开放。获授权的CBAM申报人必须于2027年9月30日前提交首份年度申报表,并交回相应的CBAM凭证。欧盟进口商固然要负起CBAM相关的法律责任,但进口产品碳排放的相关资料及数据实际源自香港和其他地区的出口商,因此出口商须注意其欧盟交易对手对相关数据的要求,并可能需要承担相关的合规成本。

预设排放值成为鞭策诱因

企业若未能提供经第三方核实的精确排放数据,便须按照欧盟第2025/2621号规例,套用相关国家及产品的预设排放值。欧盟为了鼓励企业披露数据,因此按加成机制提高了预设值。

具体而言,欧盟刻意设定预设值高于实际排放水平,而非中立估算。相关监管加成直接按生产国的平均排放强度计算,并将逐步调高,由2026年起步的10%,增至2027年的20%,到2028年再提高至30%。同时,欧盟预计最迟于2027年12月,完成全面检讨及更新预设值的计算方法。

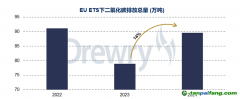

纳入下游产品

海外企业可免关税进口金属制成品,欧盟委员会为应对「下游碳泄漏」风险,2025年12月提交COM(2025)989号规例草案,建议大幅扩展CBAM的适用范围,因此欧盟制造商为钢铝等原材料支付

碳价后,不会处于成本劣势。

新建议定于2028年1月1日生效,届时约180类下游产品将纳入CBAM。其中,产业供应链产品占94%,涵盖重型机械、专用设备、基本金属配件、气缸、工业散热器及铸造机器等。余下6%为消费品,当中以家用洗衣机最受注目。整体而言,此次扩展将广泛影响多个产业如机械、五金制品、汽车零部件及建筑设备等。

对香港出口商的影响

出口商须密切留意全球气候政策体系,紧贴种种变化。目前,欧盟委员会正推进一项工作计划,包括预计于2026年7月前公布更新版的ETS方案,会考虑涵盖更多行业和温室气体种类,以及制定

碳捕集及碳利用规例。

除了欧盟外,英国亦将于2027年1月1日推行自设的CBAM。美国、加拿大及日本则会继续评估设立类似的边境调节制度。

香港直接向欧盟出口的基本原材料总量不多,不过若欧盟落实建议,于2028年将180多类下游产品纳入CBAM,对港商的影响便会显著增加。尤其香港一些重要产业,例如电子组装、机械设备、汽车零部件、五金制品及建筑材料等,届时都要遵守更严格的要求。

另一方面,香港是重要的国际贸易及转口枢纽,贸易商及中介商往往要管理源自中国内地、东盟国家及亚洲其他制造基地的多层及复杂供应链。港商要跨越不同地域追踪隐含排放量,挑战极大。有见及此,企业应著手建立详细的供应链流程图,并积极与主要供应商沟通,以取得可靠的环境及排放数据,同时亦应考虑策略性采购,优先选择可提供环境数据,或愿意改善运营及生产流程以助追踪碳排放的供应商。

面对2028年CBAM扩大覆盖范围,及早部署至关重要。企业于现阶段早作投资,创建完善的碳核算系统和透明的数据共享机制,将可保持较强的市场准入优势和竞争力。相反若一直采用预设排放值,便要承受成本增加、利润收窄的风险。

总结而言,过住企业自行制定可持续发展指标,愿意公开披露供应链数据,此一做法逐渐变成强制性要求。企业要适时重整相关策略,以配合欧盟更严格的环保要求,早著先机。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。