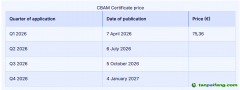

4月7日,欧盟委员会税务与海关同盟总司在碳边境调节机制(CBAM,又称“碳关税”)专页网站上公布了首个CBAM证书价格——75.36欧元。这个价格是基于2026年一季度欧盟碳市场(EU ETS)的配额拍卖平均价格。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

首个CBAM证书价格。图片来源:欧盟委员会CBAM官网

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

从今年1月1日起,CBAM进入正式实施期。此前,欧盟委员会于2025年12月17日发布CBAM一揽子实施细则及配套授权法案,标志着该机制由“过渡期”实质性迈入“征收期”。如今,2026年第一季度CBAM证书价格落地,首次让进口商必须承担、通过该机制进入欧洲市场的产品相关排放成本变得清晰。

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

然而,对于中国钢铁、铝、水泥等对欧出口企业而言,真正的挑战才刚刚开始。围绕“碳价如何抵扣”“核查报告能否拿到”“默认值是否成为隐形壁垒”等核心问题,牛津能源研究所高级研究员、清华天工智库特聘研究员秦炎与绿色创新发展研究院(iGDP)绿色经济项目主任、高级分析师刘雪野近日接受新京报零碳研究院采访,给出了来自一线的判断与建议。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

碳价抵扣:短期内难以期待“对等认可”

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

CBAM的核心逻辑是拉平欧盟本土生产商与进口商之间的碳成本。为此,欧盟允许进口商扣减其在生产国已实际支付的碳成本,以避免“双重碳定价”。

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

但中国碳市场与欧盟碳市场(EU ETS)之间存在结构性差异。秦炎指出,根据现有的文件,可以看到欧盟强调的是,有效支付碳价并且是强制在碳市场履约支付的成本,包括配额和碳信用。但因为中欧碳市场发展阶段不同,国情不同,电力和工业的减排成本以及碳价传导机制也有差异,近几年,中国碳价很难达到欧盟碳价的七八十欧元的水平,需要循序渐进。

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

秦炎表示,所以,可以抵扣的成本,都是比较有限的。这里面也不存在欧盟认可不认可中国碳市场,其核心就是碳价成本的抵扣。

对于出口企业而言,秦炎建议,与其寄望于碳价抵扣,不如优先摸清产品嵌入排放数据,熟悉CBAM核查规则,争取使用实测值,避免惩罚性的默认值。尤其是如果出口产品量高,默认值对企业的CBAM成本水平影响较大。

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

此外,秦炎所在分析机构还观察到,欧盟碳价中枢已从此前100欧元以上的预期回落至70—80欧元区间。原因是欧盟考虑放宽配额发放、推迟免费配额退出节奏,以平衡工业竞争力。这在一定程度上也降低了CBAM证书的价格压力。欧盟也在考虑碳市场的重新定位,如何既保持碳市场作为气候政策基石的地位,又不至于对欧盟工业竞争力产生太大影响。

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

合规困境:实测值“门槛高”,默认值“成本贵”

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

如果说碳价抵扣是长期变量,那么2026年企业面临的最紧迫问题,是如何完成合规申报。 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

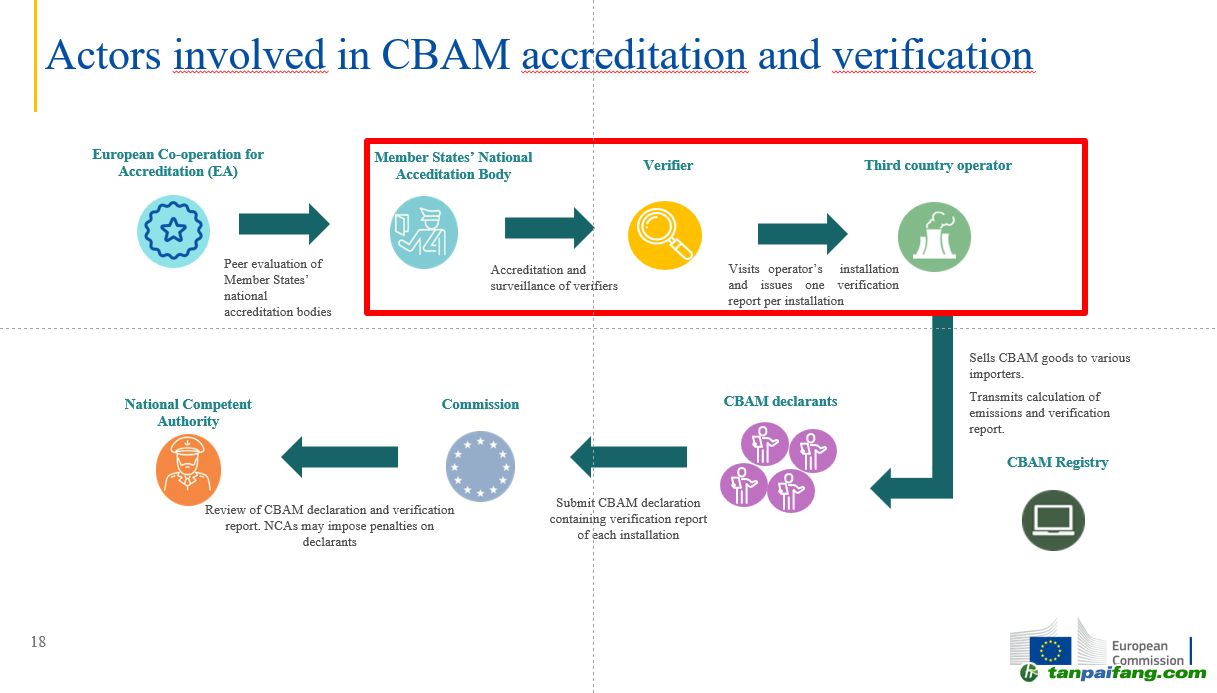

刘雪野指出,根据欧盟委员会3月26日发布的官方说明,企业若使用产品碳排放实测值,必须由欧盟成员国国家认可机构授权的第三方核查机构进行现场核查,并出具核查报告。整个过程耗时且资源紧张。若进口商(CBAM申报人)在提交申报时无法附上有效的核查报告,其CBAM申报将不完整,可能导致货物在欧盟海关清关受阻,产生滞港费甚至被拒绝入境。

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

欧盟委员会3月26日发布的PPT。图片来源:欧盟委员会官网 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

刘雪野提醒,此外,企业还需权衡使用碳排放实测值所带来的额外成本——即聘请具备资质的第三方核查机构进行核查的费用。因此,企业最终需在“采用碳排放强度实测值”与“直接采用欧盟发布的碳排放强度默认值”之间做出审慎的申报决策。

秦炎也补充证实,目前欧盟审批核查机构的流程确实很慢,核查费用也不低,所以不少企业可能一开始就不得不选择默认值。 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

但默认值往往偏高,带有“惩罚性溢价”。这意味着,那些无法或来不及获得核查报告的企业,可能面临更高的碳关税成本,形成事实上的贸易壁垒。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

2026年企业必须采取的三项行动 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

面对上述困境,刘雪野为企业提出了三项最紧迫的行动建议,并明确了2026年内必须完成的关键节点:

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

第一,立即启动数据采集申报的准备工作。企业必须依据中国《数据安全法》等一系列数据安全法律法规和行业要求,对CBAM要求提供的所有数据进行梳理,依法合规地开展数据采集与出境工作。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

第二,基于精准数据,在2026年内制定出技术经济可行的产品碳减排路线图,规划并启动能效提升、燃料替代等速效项目,将合规成本转化为主动投资。同时,企业也需同步启动供应链碳协同,在2026年内与关键供应商建立碳数据沟通机制并评估低碳前体材料和低碳能源的采购方案,布局全链条减排工作。

内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

第三,密切关注欧盟关于已付有效碳成本的认可草案以及国际碳信用是否可用于抵扣的政策动向。这些规则的明朗将直接影响企业最终的财务成本,提前准备能使企业在规则落地后迅速响应,争取最大程度的成本抵扣。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

2026年是CBAM正式运行的第一年,也是规则不断细化、漏洞不断暴露、企业不断适应的“压力测试年”。对中国出口企业而言,能否在实测值与默认值之间做出明智选择,能否在核查资源紧张的情况下抢先完成合规布局,将直接决定其在欧洲市场的成本底线与竞争位次。

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

新京报零碳研究院研究员 陶野 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

编辑 王进雨 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

校对 穆祥桐

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com