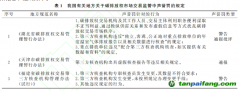

企业碳管理新挑战

气候信息披露是企业可持续信息披露中的重点、难点,对企业碳管理能力提出挑战,如对企业测量、统计、分析、规划温室气体排放提出要求。

“企业首先需要去识别、测量气候风险对其业务的潜在影响,在此基础上明确企业转型计划、设立减碳目标。温室气体排放的测算和测量是企业制定转型计划、对外披露信息的基础。”王晓书认为,企业在这方面的能力有待提高。

此外,MSCI统计发现,虽然中国企业对可持续信息披露的重视程度明显提高,但在企业减碳目标的设置、量化目标的执行等信息披露上还有较大进步空间。

郭沛源认为,有意愿实施气候信息披露的企业应当积极准备。《征求意见稿》与IFRS S2总体保持一致,有利于企业信息披露工作对标国际标准,尤其对于赴港上市的内地企业而言是利好,参照《征求意见稿》即可基本满足港交所信息披露要求。根据港交所今年1月1日起生效的《ESG报告守则》,部分上市公司要在2026年强制披露范围三排放数据,所有港股上市公司要求强制披露范围一、二排放数据,而港交所的气候披露规则对照IFRS S2设定,因此在港上市企业可以及早行动。对A股上市公司来说,《征求意见稿》可作为《上市公司可持续发展报告指引》“应对气候变化”一节的有益补充,企业可自愿参考。

此外,郭沛源表示,企业应用准则须遵循由易及难、循序渐进的原则。《征求意见稿》特别强调,企业应当采用与其技能、能力和资源相称的方法,避免企业负担过重。如果企业没有定量信息,可以先披露定性信息,条件具备后再披露定量信息。

马骏建议,可以在自愿参与、

试点先行的原则下,鼓励有条件的机构和地方尽早使用相关准则。对于具备一定基础和能力的企业及地方,可鼓励其积极探索开展

试点与信息披露工作,并逐步制定科学、可行的披露计划,包括制定合理的时间表和实施路径,稳妥有序推动相关工作开展。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。