限制性股票的授予途径和持有方式

限制性股票的授予途径主要有两种:

老股转让:原有股东向激励对象低价转让其持有的股份

新增出资:激励对象以较低的价格向企业增资

限制性股票的持有方式也有两种:

自然人直接持股

当然,不同的持有方式,其激励效果和约束力也是有差别的。

除了对员工约束力的影响以外,不同授予途径和持有方式在税负方面的差异,也是企业做出不同选择的原因之一。

老股转让由于是原有股东转让股权,因此原有股东(即:转让方)须以股权转让收入减除股权原值和合理费用后的余额作为应纳税所得额,按“财产转让所得”缴纳个人所得税。股权转让收入是指转让方因股权转让而获得的现金、实物、有价证券和其他形式的经济利益。当转让方申报的股权转让收入明显偏低且无正当理由,主管税务机关可以核定股权转让收入。也就是说,原有股东因转让股份产生了所得要交税。

而员工因被授予限制性股票、股票期权和股票增值权,在税法规定下计算应纳税所得额也有所不同,这也是企业选择不同的股权激励方式时必须要考虑的因素。

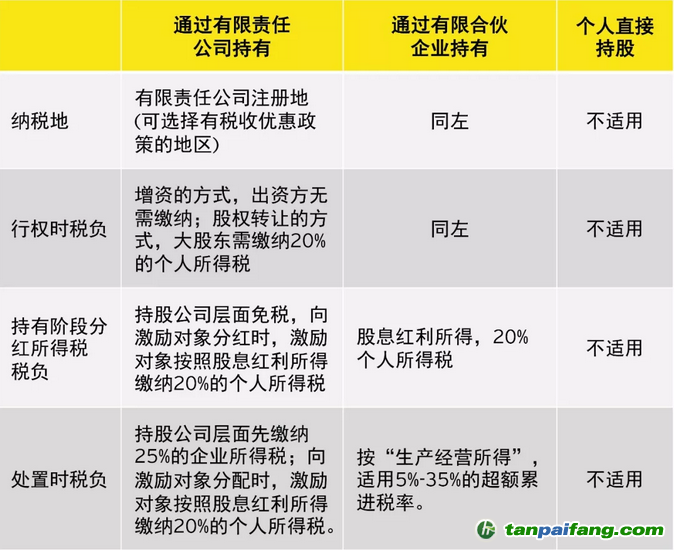

在持有方式的选择上,通过设立有限责任公司或有限合伙的持股平台要充分考虑企业所得税纳税地、行权时税负、持有阶段分红所得税税负和处置时税负的不同影响。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。