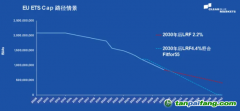

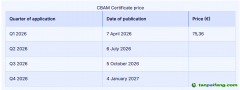

2026年1月1日起,欧盟碳边境调节机制(Carbon Border Adjustment Mechanism, CBAM)正式进入征收期。第一个CBAM证书参考价已经公布:€75.36/tCO₂(2026年第一季度的价格)。 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

而五个月过去了,万众期待的碳价抵扣实施条例迟迟未出台。

CBAM的基本设计里有一项关键承诺:如果进口商在第三国已经为碳排放付过钱了,可以在CBAM账单里申请扣减。这项承诺便是Regulation (EU) 2023/956(下称“CBAM条例”)的Article 9。但Article 9只有大方向,而没有细则。到底什么算“有效支付”又如何界定?免费配额算不算“隐性返利”?谁来认证碳价支付的真实性?CBAM条例都尚未解决。 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

然后,这一文件就卡住了。

从时间线上看,CBAM相关的文件发布都比承诺慢半拍。2025年8月,欧委会启动相关Call for Evidence。综合报告共评估158份相关反馈,其中145份直接提交于本次征求意见,另有13份来自另外两项相关征求意见。来自中国的反馈占全部反馈的7%,是报告单列的非欧盟国家中占比最高者。 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

到2026年初,CBAM已经进入正式期,但欧委会在COM (2025) 783 报告 (欧委会对CBAM过渡期的总结和对未来CBAM正式期分阶段发展思路的报告) 承诺的“Q1 2026”出台的第三方抵扣细则也并未兑现。直到2026年5月13日,实施条例草案才姗姗来迟。关于该文件的公众咨询截至6月10日结束。

关于欧委会的法规条例草案,到底未来其中规则是否能完全落地,这一点并不清晰。但是结合Call for Evidence以及草案内容,可以概括当前国内对碳价抵扣制度的核心关注点其实就是以下四个问题:中国碳市场能不能被认可?免费配额怎么处理?CCER有没有用?2028年之后供应链碳价怎么传递? 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

2026年3月欧盟委员会发布 CBAM 公告及网络研讨会 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

一、在中国碳市场购买的配额,能算有效支付吗?实际抵扣空间几近于零?

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

能。但抵扣金额几乎为零。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

先说“能”的依据。欧委会咨询综合报告记录了利益相关方的意见:部分反馈将中国国家ETS和UK ETS列为成熟合规型排放交易体系的例子,并支持认可真实、明确、可核验的第三国碳成本。但这并不等同于欧委会已经正式认定中国ETS符合抵扣条件,尽管中国在非欧盟反馈中占7%,是第三大发声方,钢铁行业以36份反馈居首。 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

但“承认”是一回事,“能抵多少”是另一回事。承不承认和抵扣比例这两大问题叠加,会让中国企业的抵扣空间几近于零。 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

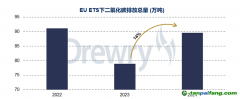

第一层,价差。2025年全国碳市场配额均价¥62.36/tCO₂,折合约€7.9。EU ETS碳价约€75/tCO₂。价差近十倍。 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

第二层,更根本的,是免费配额的处理方式。

当前的实施条例草案 Article 8 直接把免费配额都列入了“退税/补偿”(rebate)清单。遵照之前欧盟CBAM条例的基本要求,企业在第三国免费拿到的排放配额,在CBAM面前被视为“没有实际支付过的碳价”,对应的排放量不计入有效碳价。按照中国ETS目前接近100%的免费分配比例。即使中国碳价涨到€70,只要当前的配额是免费发给企业的,这一抵扣仍然是零。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

在CBAM条例的Article 9中的原文是这样写的:“任何降低了企业实际应付碳价的返还或补偿,都要从抵扣中扣除。”(any rebate or other form of compensation available in that country that would have resulted in a reduction of that carbon price shall be taken into account.)。 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

这条CBAM中的原则性概述的规定,在实施条例草案中被细化成了一个详细的清单。草案列出了四类rebate:降低税率、排放量的豁免(例如企业获得的免费配额、基准线以下的排放、特定企业的豁免等)、货币返还,以及其他任何降低实际碳价的参数调整。每一条在草案附件Annex I Section 5.3中都有对应的证据要求,对应企业必须提供配额分配文件、监管机构审批决定,甚至具体的分配数量和时间,才能决定扣除了rebate后,企业的实际碳价支付到底是多少。

内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

本质理解就是:CBAM只认“净碳成本”。你没有真正掏出来的钱,就不能拿来抵CBAM。

在这个过程中,有一条容易被忽略的例外条款值得企业关注。草案Article 8(2)规定:如果碳定价机制的收入被重新投资于脱碳项目,且同时满足四项条件:

内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

所有企业都有资格申请

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

需主动提交申请而不是自动到账

审批决定公开

补贴目的明确为“减少企业排放”

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

则这笔碳定价机制下的收益可以不被算入rebate,也就是说可以在CBAM支付中进行抵扣。

在实施条例草案的原文中描述的是“这种情况与使用欧盟排放交易体系相当。”(equivalence with the use of proceeds from the EU ETS),既然EU ETS的碳价收入也通过创新基金等渠道重新投入了企业脱碳,第三国同样的做法就不应被视为变相补贴。这是一个基于对等原则的“例外中的例外”。

但这一例外对当前中国基本不适用。中国全国碳市场目前尚未实行常规配额拍卖,因此政府暂未形成可供再投资的配额拍卖收入,Article 8所设的收入再投资例外目前缺乏直接适用基础;但企业购买配额和CCER形成的实际履约成本仍可能申请抵扣。企业买配额的资金是在企业之间流转的,不经过政府账户。交易所的手续费、CCER备案费、违规罚款属于行政性收费或执法收入,在实施条例草案的框架下难以构成“来源于碳定价机制的收入”(revenues from a carbon price mechanism)。 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

转折点或许将出现在中国引入配额拍卖之后。电力行业预计可能在“十五五”期间率先试点配额拍卖机制。届时将首次产生符合CBAM定义的“碳价机制下收入”。这笔收入是按公开申请、定向辅助脱碳工艺、结果公示的路径,还是以降低电价、降低税率等方式回流企业,这将直接决定中国企业未来在CBAM下的抵扣空间是被保留还是被进一步压缩。 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

二、为什么CBAM支付抵扣会涉及CCER?通过钢铁企业案例了解CCER和国内碳配额如何影响支付成本

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

实施条例草案基本遵循了欧盟国家NDC、欧盟ETS的修订趋势。欧盟允许成员国使用高质量国际碳信用来帮助实现2040年其气候目标,而当前的实施条例草案中也允许将企业采购核销的碳信用引入CBAM的支付抵扣。同时,实施条例草案也对碳信用(carbon credit)的具体规则做了清晰的“两分”,这个分类直接决定了CCER的定位。

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

第一类是国内碳信用,指的是在碳定价机制所在国境内产生的,用于满足该国碳市场合规义务的碳信用。草案明确表态:“不应该再额外设定定性或定量的要求” (no additional qualitative or quantitative criteria should be imposed),即不对国内碳信用施加任何额外的质量或数量标准,也不设使用上限,只要该碳信用是来源于减缓气候变化的活动即可。欧盟自身的法规体系已经为“减缓气候变化”给出了足够宽的定义。Regulation (EU) 2020/852(《欧盟可持续金融分类方案》)Article 10将减缓气候变化界定为涵盖避免排放、减少排放和增加温室气体清除等多种路径。CCER目前是中国ETS下唯一能够用于合规抵扣的碳信用,且减排量都来自国内。而草案要求的“减缓气候变化活动”定义十分宽泛,CCER目前覆盖的可再生能源发电、红树林碳汇类的项目类型均可被定义为减缓气候变化。因此CCER完全能够满足实施条例草案中对于采购碳信用于CBAM抵扣的要求。

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

第二类是国际碳信用,这也是当下互联网传播中影响力较大的部分。实施条例草案要求:若使用在碳定价机制所在国境外产生的碳信用,则碳信用必须满足巴黎协定Article 6.2或6.4的标准,且使用上限为碳定价机制覆盖排放(CPM emissions)的10%,超出部分碳价计为零。这里需要重点说明的是,CBAM并不支持将企业出于自愿声明的碳信用采购用于抵扣费用,所有碳信用的使用都必须基于所在国家碳定价机制允许使用碳信用抵扣碳市场合规成本,才能考虑用于CBAM抵扣。 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

CCER当然是属于前者,理论上只要是中国ETS合规框架下使用的CCER,其购买成本就可以计入CBAM的“有效支付碳价”。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

当然,实际情况需要取决于中国碳市场自己设定的规矩。CCER抵销比例不超过应清缴配额量(即经核查的总排放量)的5%。

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

一个案例用于理解碳价支付在CBAM抵扣间的作用: 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

以一家年排放约200万吨、总产量约100万吨,年出口10万吨高炉钢材的控排企业来算。以下两张表涵盖了从碳市场履约到CBAM缴证的完整链路。 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

|

项目 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com |

排放覆盖量(万吨) 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om |

来源 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm |

碳价单价 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om |

企业实付金额 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com |

在 CBAM 中的定义 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com |

|

免费配额 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com |

196 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm |

政府按行业基准线免费分配(额外支付 2%) 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

|

— 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com |

¥0 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com |

Rebate(Article 8(1)(b)(i)),不计入有效支付 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m |

|

CCER 抵销 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com |

2 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

|

碳市场购买(上限 = 200万 × 5%) 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com |

¥70/吨(参考 2025 年度 CCER 平均价格,案例中简化) 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm |

¥140万 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

|

有效支付(国内碳信用,Recital 12),可计入抵扣 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

|

|

配额购买 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om |

2 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

|

二级市场购买 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

|

¥60/吨(参考 2025 年度 CEA 平均价格,案例中简化) 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com |

¥120万 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om |

有效支付(ETS 配额购买),可计入抵扣 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om |

|

合计 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

|

200 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com |

— 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com |

— 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com |

¥260万(≈€33万) 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om |

— 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om |

免费获得的196万吨配额在CBAM面前无效。企业真金白银掏出去的,只有那4万吨缺口对应的260万人民币(折合欧元约33万)。(按照《2024、2025年度全国碳排放权交易市场钢铁、水泥、铝冶炼行业配额总量和分配方案》,企业配额缺口最多为3%,本案例中设定为2%。)

1. 将总有效支付碳价折算到总排放量:有效碳价 = €330,000 ÷ 200万 tCO₂ = €0.165/tCO₂。 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

2. 将总排放量折算到不同产品中。本案例简化考虑,产品排放强度都设定为2.0 tCO₂/吨产品。

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

3. 计算每种产品实际支付碳价 = € 0.165×2.0 = € 0.33/吨产品。

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

4. 出口10万吨产品,则实际可抵扣碳价为: € 0.33×100,000= € 33,000

内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

欧盟CBAM证书费用当前的价格约€75/tCO₂,而案例钢企的有效碳价仅为€0.165/tCO₂,相较之下接近500倍的差距,换句话说中国碳价目前能够提供的抵扣仅约0.2%。

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

再让我们看看中国碳成本在如今的CBAM成本中到底占比多少?

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

假设2026年企业出口10万吨CN 73043120产品,即铁或非合金钢制、冷拔或冷轧的圆形截面精密无缝钢管,企业使用默认值进行填报。2027年所需采购的CBAM证书数量为:100,000×[2.948(2026年默认值,mark-up)-1.383(基准值BMg)×97.5%(CBAM factor,免费配额系数)]= 159,957.5 tCO₂ (等于159,957.5张CBAM证书) 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

中国碳价可抵扣的CBAM证书总量:€0.33/ € 75.36(欧盟CBAM证书价格)×100,000=437.90 tCO₂(等于437.90张CBAM证书,企业全年最终抵扣量仍需按照实际进口季度及届时适用的法定参考价格重新计算),因此中国碳市场的实际支付仅占CBAM默认值支付的0.27%,尚不到0.3%。即便使用实际值填报CBAM,中国碳市场的实际支付抵扣在当前条件下预计也不会超过1%,未来的路还任重道远。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

对于普通的无缝钢管,2026年度的CBAM成本可能低于当前售价的10%,而更高价值的特种无缝钢管,2026年度的CBAM成本或仅占其出口价格的2%,但如果只依据2026年的成本估计未来的成本必然会产生极大的误判。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

核心原因是CBAM factor的设计逻辑,由于它是与EU ETS免费配额的比例进行对应,所以与欧盟免费配额的退出节奏同步。2026年的EU ETS CBAM factor为0.975,即相关CBAM产品按原免费分配方法计算出的初步配额保留97.5%;与之对应,CBAM在2026年的阶段性计费比例为2.5%。随着相关免费配额逐步退出,CBAM阶段性收费比例将由2026年的2.5%升至2028年的10%、2030年的48.5%,并于2034年达到100%;相应的CBAM factor则从0.975逐步降至0。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

届时如果中国碳市场仍然100%免费分配,在本文其他参数保持不变的简化案例中,2034年后每吨钢的CBAM成本平均将飙升1倍以上(增加25%-150%),CBAM成本对于高端产品或可占出口价格的5%以上,对于低端产品甚至能够占当前钢材出口价格的30%以上!而在此期间,如果国内免费配额格局不变,CBAM条例下的Article 9抵扣几乎始终为零。真正的成本激增不会发生在2026年,未来的5年才会真正的巨大的成本挑战,而中国碳市场的分配机制也必须改变,才能减少国内财产的损失,与其把钱交到欧洲,还不如通过健全的碳市场分配机制把钱留在国内 。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

三、欧盟会如何核定中国碳市场的“有效碳价”?从排放强度型机制的认定到碳价确定的四级优先顺序,看懂中欧碳市场的碳定价底层逻辑 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

实施条例草案Article 2(5)对baseline-and-credit emission trading system作出了定义:基准线之下免于碳价,低于基准线的企业获得可出售的碳信用,高于基准线的企业需购买碳信用。这是一种典型的排放强度型碳排放交易机制。

中国 ETS 目前具有明显的强度基准分配特征,在 CBAM 草案的口径下,可能会被按类似 baseline-and-credit 的逻辑处理,但可能不等同于纯粹 baseline-and-credit 机制。而根据中共中央办公厅、国务院办公厅2025年8月发布的《关于推进绿色低碳转型加强全国碳市场建设的意见》,到2030年,基本建成以配额总量控制为基础、免费和有偿分配相结合的全国碳排放权交易市场。也就是说从2026年到2030年间中国碳市场还是以排放强度型的碳信用机制为主线。 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

草案附件Annex I Section 3.3.1对ETS碳价的确定列了一个四级优先顺序:第一优先是主管部门公布的加权平均拍卖价,第二是主管机构公布的二级市场均价,第三是授权交易所公布的市场年度均价,第四是企业实际购买配额的加权平均成本。草案首先依次采用主管机构公布的加权平均拍卖价、主管机构公布的二级市场均价或授权交易所公布的年度市场均价;在满足草案特定条件时,企业实际购买配额的加权平均成本可作为例外使用。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

中国目前还没有拍卖,因此顺位最高的加权平均拍卖价暂时无法落实了。而上海环境能源交易所公布的全国碳市场年度配额交易均价,是最可能被CBAM独立认证人接受的碳价基准。2025年全国碳市场配额全年交易均价为62.36元/tCO₂,按文中采用的汇率约合€7.9tCO₂。这个价格点也值得关注:未来欧委会可能会以此为参考,来确定中国的“默认碳价”,但最终决定权还在欧委会手中,而不会是自动引用交易所数据。此外,由于中国的碳排放交易机制还允许使用CCER这样的碳信用额度,按照草案Annex I Section 3.3.4中,对于CCER的价格也需要考虑,因此或许一个包括配额和CCER使用的完整加权价格更有可能被纳入欧委会对于中国有效碳价的考虑中。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

谈到价格就顺带一提,在考虑第三国支付的碳价在CBAM抵扣过程中,汇率被认为需要价格一致且客观地转化为欧元,因此草案中规定了所有转换必须基于该报告期对应年份的年平均汇率,汇率数据来源于欧洲中央银行(ECB)公布的汇率,在适当情况下也可能依据欧盟统计局(Eurostat)。

考虑实施条例草案中的相关内容,对于中国ETS的核心结论可以总结为: 免费配额覆盖的排放在CBAM面前全部不计入有效碳价,只有企业从市场购买的额外配额和CCER对应的成本才能算。免费配额覆盖率越高,有效碳价越低。中国目前接近100%的免费分配率,绝大多数企业的可用抵扣几乎为零。

四、出海企业现在应该着手准备什么?4类核心证明材料与独立第三方认证流程

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

虽然目前抵扣的空间相对有限,但材料准备的工作量并不因此减少。草案附件Annex I Section 3.5和Annex II已经给出了清晰的证据清单。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

第一类:碳定价机制资格证明。

需要提供中国ETS的法律依据文件,包括国务院《碳排放权交易管理暂行条例》、生态环境部相关部门规章及行业配额分配文件和设施归属证明。如果企业排放数据已经接受第三方核查,还需证明核查机构在出具意见时具有有效授权或认可、核查意见结论合格、核查覆盖与碳价认证相同的报告期,并涵盖相关核算边界内的全部重要数据流。

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

第二类:碳价实际支付凭证。

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

对于从碳市场购买的配额,需要三样东西:交易所或主管机构公布的年度配额交易均价、经确认的企业年度排放总量(国内第三方核查报告),以及全国碳排放权注册登记系统中履约申请提交记录、CCER抵销配额清缴登记、《履约完成证明》等文件。对于CCER还需要购买记录和成交价格、注册登记系统中的核销记录,以及CCER覆盖的排放量占总排放量的比例。

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

第三类:退税和补偿的声明。

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

草案Section 5.3逐项列出了证明材料要求。免费配额需要提供配额分配通知文件、监管机构的审批决定、分配数量和分配时间。如果存在其他形式的豁免,则需要适用法规和监管机构出具的确认函,包含豁免数量和适用周期。

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

而如前文所述,如果碳价收入被再投资于企业脱碳则企业可以获得碳价抵扣,但需要证明这笔补贴满足前文所述四个条件。如果证明不了,就只能按照rebate处理,对应的补贴金额从需要从碳价抵扣中扣除。

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

第四类:独立第三方认证。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

第三方支付碳价的认证人同样需获得欧盟成员国国家认可机构(National Accreditation Body, NAB)颁发的认证资质,遵循标准为EN ISO/IEC 17029: 2019。草案Article 9(2)要求认证人独立于四类主体:被认证的企业、成员国CBAM主管机构、欧委会,以及第三国碳定价机制的监管机构。所以生态环境部门及其下属机构单位便不能充当CBAM碳价认证人,而如各大环境交易所由于涉及配额交易的价格管理等行为,应当也不纳入认证人的范畴。 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

当前草案允许排放核查和碳价认证由同一家机构完成,因而未来应该更加关注同时有CBAM核查资质和碳价认证资质的国际核查机构,在流程上或可降低额外的对接成本。除此之外,在欧盟近期关于CBAM的5.27.2026 FAQ(Updated Frequently Asked Questions now available中也提及),CBAM排放量核查的最终负责人是获得欧盟成员国国家NAB认证资质的机构,但并不禁止将核查活动外包给位于第三国的子公司,只需要保证核查报告及技术审核由获得资质的机构出具即可。由此可以推论,未来的碳价认证也极有可能效仿这一规则,由第三国本地人员对实际支付碳价进行核查也更加符合实操逻辑。

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

首批覆盖2026进口年度的碳价认证报告可自2027年1月1日起在CBAM登记系统中签发,并应在首次年度申报和缴证截止日——2027年9月30日之前完成提交和使用。。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

五、警惕2028年CBAM向下游延伸扩展带来的隐患:多层供应链的碳价传递规则更为复杂,数据可追溯性将成为比单纯碳价水平更大的实操瓶颈 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

CBAM正希望扩大影响范围已经是显而易见的事情。无论是下游扩展还是基础行业扩展,欧盟都已经发布了各类提案。 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

如COM(2025)989号提案明确将CBAM向下游产品扩展,若提案通过,修改后CBAM标准2028年1月1日起生效后,会新增约180个下游产品代码,涵盖汽车零部件、金属制品、机械设备等诸多下游产品类别,这些产品都需要缴纳相关费用。 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

届时,一件出口到EU的汽车零部件,其原材料(钢材、铝材)可能来自多个供应商、多个国家,每个供应商的碳价支付情况各不相同。这个问题将导致产品的碳价传递更为复杂,不仅考虑供应链的嵌入排放,还有供应链的实际支付碳价。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

而草案对这个问题并非毫无准备。草案附件Annex I Section 6.2和6.3给出了前体碳价传递的公式框架。对于使用多个供应商同类型前体的复杂产品,必须(“shall”)使用加权平均碳价,按各供应商的供货量加权。如果某个供应商不提供经认证的碳价报告,企业可以(“may”)选择使用欧委会公布的默认碳价,也可以选择放弃对应的抵扣部分。 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

看上去规定很完善,但实操障碍不能忽视。第一,加权平均必须涵盖所有同类型前体的所有供应商,不能选择性剔除。第二,草案发布前的158份咨询反馈中几乎没有声音触及多层供应链碳价传递的问题,行业对此的整体意识还停留在上游原材料出口阶段。第三,同层级不同品类以及同品类下所有供应商都需要提交完整的碳价核查报告才能够进行抵扣,若要做到完全追溯对于全世界的出口市场都是巨大的挑战。

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

当2028年下游扩展生效后,碳价在供应链中的可追溯性将成为一个比碳价水平本身更大的瓶颈。一个汽车零部件出口商能否拿到CBAM抵扣,可能不取决于自己管得多好,而取决于它能否让每一个上游供应商都配合出具经认证的碳价报告。供应链碳数据的治理能力,将从“锦上添花”变成了“准入门槛”。

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

寻找可以为你做CBAM核查和碳价认证的机构 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

欧洲认可合作组织(European co-operation for Accreditation, EA)公布了各成员国计划为CBAM核查提供认证的国家认可机构(NAB)名录,可以在出口所在国的NAB中寻找对应的核查机构。

查询页面:https://european-accreditation.org/national-accreditation-bodies-that-intend-to-offer-accreditation-of-verifiers-for-eu-cbam/ 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

在这个名录中,你可以找到哪个成员国的NAB已经为核查机构颁发CBAM核查资质。后续碳价认证的资质扩展也会由NAB进行推进。 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

完整阅读草案文本,形成自己的合规判断 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

本文讨论的碳价抵扣实施条例草案可在欧委会官网查阅: 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

EU CBAM立法和指南总页面:https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism/cbam-legislation-and-guidance_en 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

CBAM公众咨询页面(可查看草案全文和利益相关方反馈):https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/14830-Carbon-border-adjustment-mechanism-CBAM-carbon-price-paid-in-a-third-country_en 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

CBAM 沟通与常见问题解答页面:https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism/cbam-communication-and-faqs_en#communication-and-news 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

碳价抵扣实施条例征求意见的概要报告:https://taxation-customs.ec.europa.eu/news/carbon-price-paid-third-countries-2026-05-13_en

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

碳价抵扣实施条例草案及附件下载及反馈页面:https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/14830-Carbon-border-adjustment-mechanism-CBAM-carbon-price-paid-in-a-third-country_en

留存碳市场交易记录和核销凭证

从现在开始,企业在全国碳排放权注册登记系统中的每一次配额交易和核销记录、CCER的购买和注销记录、年度排放核查报告,都应系统归档并标注对应的排放年份。2027年提交第一份碳价认证报告时,这些记录的完整性和可追溯性将直接接受独立认证人的交叉核验。

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

梳理供应商碳数据准备情况 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

如果你的产品涉及外购前体(钢材、铝材等),2026年内应该完成供应商的第一轮问卷摸底:是否有排放核查报告?是否愿意配合碳价认证?是否可以在申报截止日前提供具体碳价信息?对于明确不配合的供应商,需要评估其对整体加权平均碳价的影响,或考虑未来公布的默认碳价(2027年之后可用)是否可以填补缺口。 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

附表

|

缩写 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com |

英文全称 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om |

中文含义 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com |

通俗解释 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

|

|

CBAM 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com |

Carbon Border Adjustment Mechanism 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

|

碳边境调节机制 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm |

欧盟对进口高碳产品征收的碳成本调节工具 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

|

|

CCER 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om |

China Certified Emission Reduction 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm |

中国核证自愿减排量 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com |

中国版“碳信用”,控排企业可购买用于抵消部分配额 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

|

|

EU ETS 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com |

EU Emissions Trading System 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m |

欧盟碳排放交易体系 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com |

欧盟内部的碳市场,通过配额交易形成碳价 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om |

|

Phase-in factor 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com |

CBAM phase-in factor 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com |

CBAM阶段因子 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com |

随EU ETS相关免费配额退出而逐年上升的CBAM计费比例,2026年为2.5%;与其对应的EU ETS CBAM factor为0.975 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

|

|

NAB 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com |

National Accreditation Body 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com |

国家认可机构 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com |

欧盟成员国负责认证核查/认证机构资质的官方机构 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

|

|

MRV 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com |

Monitoring, Reporting and Verification 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm |

监测、报告与核查 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com |

碳排放数据的测量、报告和第三方核查体系 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om |

|

CARP 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com |

Centralized Accounting and Reporting Platform 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com |

集中核算与报告平台 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm |

UNFCCC为《巴黎协定》第6.2条建立的信息提交与公开平台,用于记录合作方法、授权、对应调整和ITMO核算信息;它不等同于第6.4条机制登记簿 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com |

|

Rebate 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com |

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om |

退税/补偿 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm |

任何降低企业实际碳价的机制,含免费配额、税率减免、现金返还等 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om |

|

CPM emissions 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m |

Carbon Price Mechanism emissions 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om |

碳定价机制覆盖排放 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

|

在第三国碳定价机制下报告和确认的排放量 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com |

|

Materiality Level 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m |

— 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com |

重大性水平 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

|

核查人员判断错报是否足以影响碳价认证结论的量化阈值;草案对每个CN code对应的单位有效碳价采用5%的重大性水平 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com |

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

参考文献 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

1. EUROPEAN COMMISSION. Carbon Border Adjustment Mechanism (CBAM)—carbon price paid in a third country: Draft implementing act and annexes[EB/OL]. (2026-05-13)[2026-06-18]. https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/14830-Carbon-border-adjustment-mechanism-CBAM-carbon-price-paid-in-a-third-country_en

2. EUROPEAN COMMISSION. Carbon Border Adjustment Mechanism (CBAM) Questions and Answers[EB/OL]. (2026-05-28)[2026-06-18]https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism/cbam-communication-and-faqs_en#frequently-asked-questions

点评Comments

现在有很多 CBAM 的文章,但大多数都没有点到关键点上。CBAM 的本质,是为了平衡欧盟碳市场导致的企业增加的碳成本,解决企业国际市场竞争力不匹配的问题,或者说解决“碳泄漏”问题。顺理成章的问题就是:中国碳市场的碳价能不能抵扣CBAM?但这篇文章的高明之处在于,它没有停留在政策层面的讨论,没有纠结在“中国碳市场能不能被欧盟承认?而是抓住了 CBAM 的会计本质,企业到底有没有为这吨产品的碳排放真实掏过钱?这笔钱有没有被免费配额、返还、补贴、豁免抵销掉?这笔钱能不能被独立第三方证明,并沿供应链传递到具体出口产品上? 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

撰稿:周泉、宁礼哲、刘薇

文字编辑:钟荷 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

点评:老C

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

来源:CPCD社区 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m