二、 充电桩行业的商业模式

充电桩的产业链,主要分为设备生产商和充电运营商。两者在充电桩领域扮演着重要的角色,相互之间也存在一定的重合。 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

(一) 充电设备制造商

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

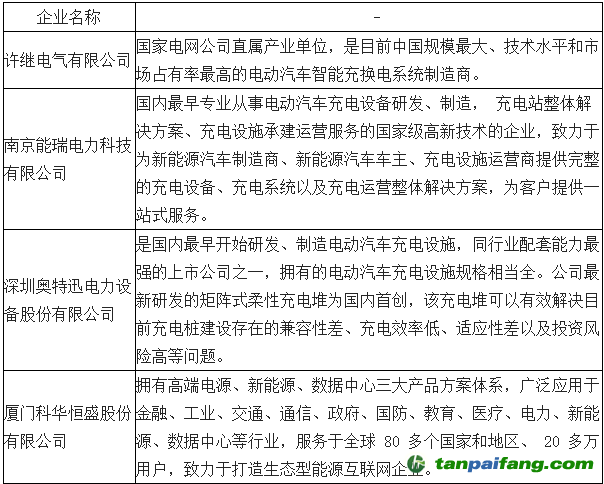

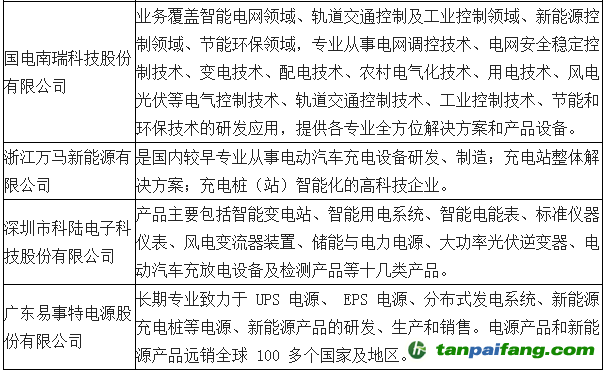

主流设备制造商的产业背景主要是电力电源设备制造、电力供应、电子类产品企业,主流运营服务商的产业背景有充电设备制造商、电力供应商、汽车制造或销售商、互联网企业、 新能源科技公司等。目前,国内较具实力的充电设备制造商包括许继集团、 易事特、 国电南瑞等。

国内知名充电桩制造商 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

数据来源:公开资料整理

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

对于充电设备制造商而言,其盈利能力与是否在国网招标中中标有着直接关系。由于国网招标采购能够为中标供应商带来更为丰厚的利润,因此能够进入国网招标体系和产业链的设备制造商将具备显著优势。 目前可以进入国网市场的公司有国电南瑞、 许继电气、 中恒电气、珠海泰坦和万马股份。未来,随着国网招标竞争的日益激烈,未来招标价格有较大的下降空间;但短期来看,国网中标的充电桩利润率仍将维持较高的水平。

(二)运营商的主要运营模式及盈利模式

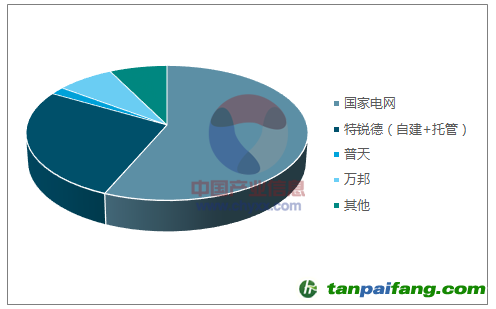

1、 四大运营商 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

目前充电桩市场上有百余家运营商,但是国家电网、普天、万帮、特来电前四大运营商占据了 86%的市场份额。 在四大运营商中,特锐德和国家电网占据了绝对优势。

各运营商充电桩数量 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

数据来源:公开资料整理 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

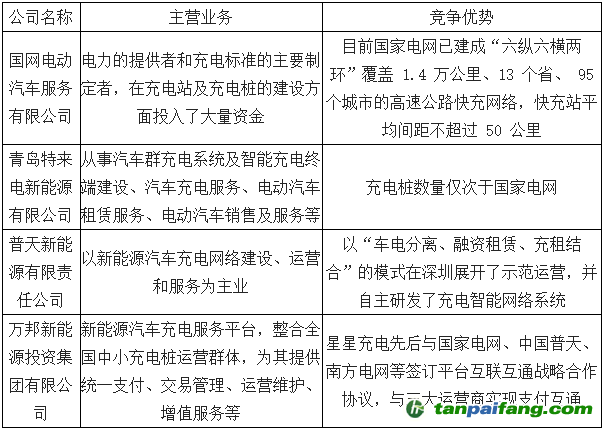

国内充电桩四大运营龙头主营业务与竞争优势

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

数据来源:公开资料整理

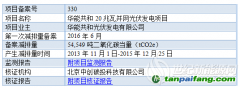

2、 目前国家电网仍是国内充电桩领域最大的投资主体 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

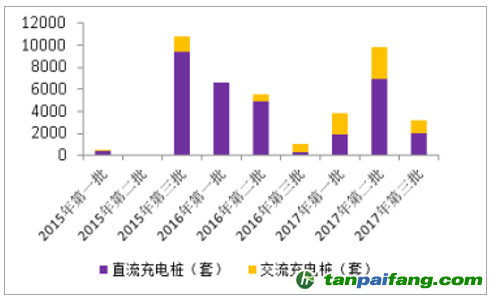

充电运营作为一个涉足国家所管控的电力行业,服务费和电价都受到国家指导,而作为电力的提供者和充电标准的主要制定者,国家电网优势显著。 国家电网其旗下的“e充网”运营平台发展也正日益壮大, 因此国家电网在充电站运营领域的地位短期内不可动摇。国家电网公司表示 2017 年将建设 2.9 万个充电桩,到 2020 年建成 12 万个充电桩。到 2020 年,国家电网公司将基本建成“七纵四横两网格”高速公路快充网络,全面覆盖京津冀鲁、长三角地区所有城市和其他地区主要城市的高速公路快充网络,总计覆盖202 个城市,高速公路 3.6 万公里。 因此,从 2015 年至 2017 年的三年间,国家电网一般每年会有三批招标, 2016、 2017 两年的招标总额明显高于 2015 年。截至目前, 2017 年国网三次充电桩招标合计金额超过 5 亿元。从招标金额来看, 目前国家电网仍是国内充电桩领域最大的投资主体。然而,未来,在行业发展逐步规范和成熟之后,社会投资主体将成为充电设施投资的主力军,国网的市场份额将逐步降低。 从短期来看,国网中标的充电桩利润率仍将维持较高的水平。

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

2015—2017 年招标直交流充电桩数量

数据来源:公开资料整理 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

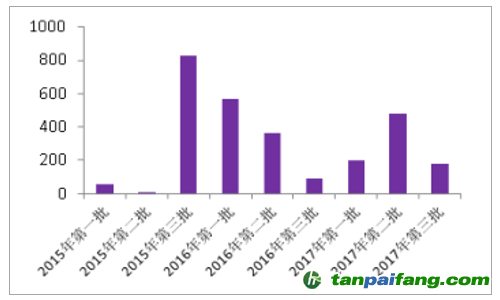

2015—2017 年招标总功率情况(单位: MW)

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

数据来源:公开资料整理 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

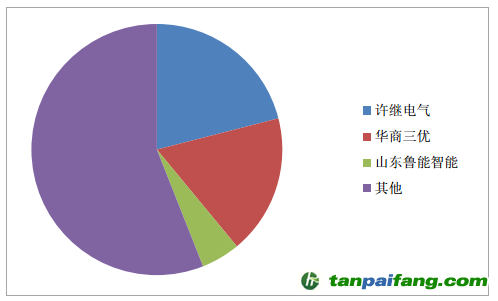

细观历次国网招标中标企业及中标数量,许继电气、华商三优、国电南瑞、山东鲁能智能等公司较受国网青睐。许继电气作为国家电网旗下电力设备制造业的龙头企业,更是多次蝉联中标榜首。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

2017 年国网第二批充电桩中标数量分布

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

数据来源:公开资料整理 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

3、五大运营模式

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

目前来看,充电运营行业主要有五大运营模式:以国家电网、普天为代表的运营商主导模式、以特斯拉为代表的汽车企业主导模式、以特来电为代表的车桩合作的混合模式、以万帮(星星充电)为代表的众筹模式以及以首汽租车为代表的分时租赁模式。 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

充电桩五大运营模式 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

数据来源:公开资料整理

本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

运营商主导模式是国内充电设施运营最早期也是最主流的运营模式,其代表是国家电网和普天新能源。该运营模式对于运营商资金规模、行业内话语权、企业背景都有较高的要求。国家电网因其强大背景在充电桩行业具有绝对的话语权,目前仍然是国内充电桩领域最大的投资主体。而普天新能源依托中国普天和中海油在信息产业、能源领域的技术和资源优势和央企的背景,其具备了得天独厚的优势。汽车企业主导模式: 一些大型整车厂为推广自身产品,让消费者对电动汽车产品更有信心,解决消费者的里程焦虑问题,主动布局建设充电基础设施。 以特斯拉公司为例,特斯拉自成立之初就在美国主要干道上的餐厅、商店、旅游景点、咖啡店、休息站、加油站周边等进行布局,建设面向自身产品用户的超级充电站。在中国,特斯拉公司和电网公司合作,提供为用户建设私人充电端口的服务。这种模式对整车厂的资金量要求较高,但是这种模式也有利于形成用户口碑进而扩大市场份额。车桩合作的混合模式: 车桩合作模式可以有效地促进车企电动车的销售。例如,比亚迪和万帮合作为太原市 8000 辆出租车一次性更新为电动汽车提供保障;吉利与富电科技合作使帝豪 EV 快速打开市场等。 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

4、 主要盈利模式 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

充电桩运营的主要盈利来源主要分为三部分: 服务费、电力差价、增值服务。收取充电电费和服务费,这是目前大部分运营商可期的最基本盈利方式。 尽管各地政府相继出台了服务费的标准上限,但是从新能源汽车用户的角度看,充电服务费在一定程度上增加了用户的使用成本,削减了电动汽车使用的经济性。 因此,收取充电服务费的模式未来存在不确定性甚至存在被淘汰的风险。目前,充电桩市场存在的最大问题即收回成本并盈利的时间过长。 按照市场公认价格,慢充公共充电桩成本均价在 2 万元,快速充电桩成本在 10 万-20 万元之间, 加之土地使用费、 基础设施、配电设施、运营等成本,一个充电站的总成本高达几百万元。仅仅依靠售电价差和充电服务费在短期内难以达到盈利的目标。 以一座 10 台 120KW 直流充电桩的公交专用充电站为例,前期投资成本约 500 万元;充电站每年运营成本约 67万元。如果车桩比按 6:1,充电服务费按 0.6 元/千瓦时,日均充电 5 个小时(充电率为21%),年充电量约 216 万千瓦时,充电服务费收入约 130 万元。综合测算,一般需要 8年才能收回投资成本,周期长,投入产出比较低。因此,大量企业也在开始寻求充电业务以外的盈利模式,诸如以充电桩为入口的广告、保险、金融、售车、交通工具租赁及汽车工业大数据等。 如果按照发改委发布 2020年分散式充电桩超过480万个进行估算,每台充电桩可获得广告收入200元/年进行估算,2020 年仅分散式充电桩广告的市场规模就将高达 10 亿元。此外,以德国、丹麦为代表的欧洲国家还利用电动汽车车主充换电时间,深入拓展零售、消费等业务,围绕电动汽车充电的 2 小时建立了健身、美容、购物中心,提高了充电服务的粘性与增值性。 未来在国内一线城市内部的商业区域布点建立“充电桩+商品零售+服务消费”的产业发展模式对市场的吸引力将逐渐提升。 另外, 新能源立体车库的建设也可以引入充电桩的运营。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。