值得注意的是,在传统企业债券中,政府通常会在棚改地块之外配套给予发行人土地出让金的收益权作为偿债保障,这种形式则违背了项目收益债券的“偿债来源于项目自身收益”的初衷。因此以土地一级开发收入作为收入来源,出让金必须来源于棚改地块本身,但项目地块的出让金可能无法很好地覆盖投资成本。 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

3、土地一二级联动开发收入 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

对于土地一级开发资金不足以平衡项目投资的棚户区改造项目来说,政府与项目公司往往采取一二级联动开发的合作形式,即政府授予项目公司土地一级开发的权利,同时通过合法合规的方式,使得项目公司通过公开招拍挂方式合法获得土地二级开发权。项目投资主体可以进行商业开发,待项目建成后,项目投资主体有权获得房产的销售收入、租金收入以及停车费等配套收入,并以该收入作为偿债资金来源。从已发行的棚改企业债券来看部分债券以土地一二级联动开发收入作为偿债来源。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

与政府回购收入和土地一级开发收入相比较,土地一二级联动开发收入是棚改项目收益债券较好的收益来源。一是不增加地方债务压力。由于土地一二级联动开发收入是棚改建设企业经营棚改项目的经营活动收入,不属于地方政府收入范畴,地方政府也没有为其提供隐性担保,因此不会增加地方财政压力和债务负担。二是项目收益来源明确且多样化。以项目建成后房屋租售收入偿付棚改项目收益债券本息,可通过未来租售收益金额分布确定债券本息偿还的结构。

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

(三)债券的交易结构及还款安排

1、交易结构安排 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

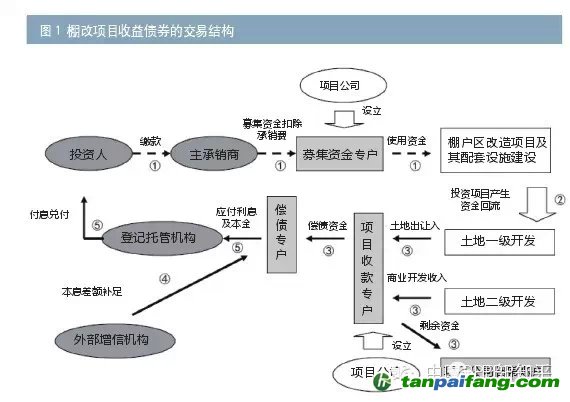

棚改项目收益债券的交易主要分为以下步骤(见图1):

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

第一步,投资人缴款,主承销商在扣除承销费用后,将净额划入棚改项目公司开立的募集资金账户,该账户由监管银行监管资金划出必须用于约定的棚改项目;

第二步,棚改项目产生收入,一部分来源于土地一级开发收入,另一部分来源于商业开发收入; 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

第三步,棚改项目收入直接划入由监管银行监管的项目收款专用账户中,若有剩余则将剩余资金划入发行人日常账户;

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

第四步,若棚改项目收入无法覆盖应支付债券本息,可适当安排第三方作为外部增信机构,就实际账户金额与应付本息的差额部分进行补足;

第五步,在债券付息日前,项目公司将付息兑付款项划入登记托管机构开立的账户,完成本息兑付。 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。