2022年以来,有关CCER重启的消息不断,包括国际金融论坛(IFF)2022年全球年会上生态环境部应对气候变化司司长李高表示,下一步中国将争取尽早重启CCER市场,以及生态环境部将以部市联建的方式支持北京市承建全国自愿减排交易中心等等。

CCER的呼之欲出将会更加完善我国碳市场建设,有利于金融机构、碳资产管理机构以及各类非控排企业等参与全国碳市场建设,从而增厚减排收益,提高碳定价效率。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

一

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

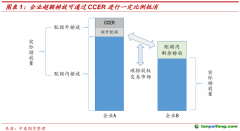

CCER为社会和企业参与应对气候变化提供新的平台 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

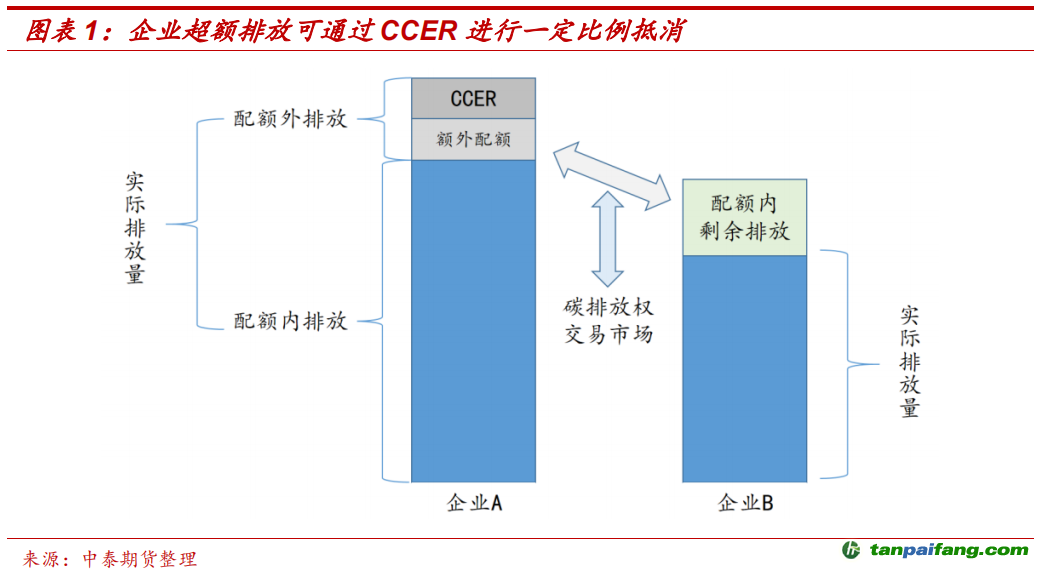

广义碳市场除了前面多篇报告中阐述的碳配额交易市场外,还有针对境内可再生能源、林业碳汇、甲烷利用等项目温室气体减排效果进行量化、核证和出售的自愿减排交易市场,也就是CCER交易市场。

本质上看,CCER是清洁发展机制(CDM)的中国实践,始于2012年。相较于控排企业被动接受碳排放额度,以碳信用为依托的交易机制通过交易信用对应的碳资产,为形式多样的非控排企业参与碳市场提供路径依赖。例如,福建省推广碳汇型茶园超过30万亩,温室气体排放减少23.3%以上;莆田市完成全国首例双壳贝类海洋渔业碳汇交易等。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

不过,前期自愿减排交易量小、试点碳市场活跃度偏低再加上个别项目暴露出规范性问题等导致供需失衡,2017年3月国家发改委暂停CCER项目的备案申请受理,仅允许已完成备案的项目继续交易,至今该市场处于净消耗的阶段。路孚特碳研究数据表明,2012-2017年间国家发改委共签发约8000万吨二氧化碳当量的CCER,但仅消化掉约3200万吨。 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

二 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

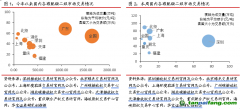

全国碳市场加速供需重塑,CCER与碳配额价差一度倒挂 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

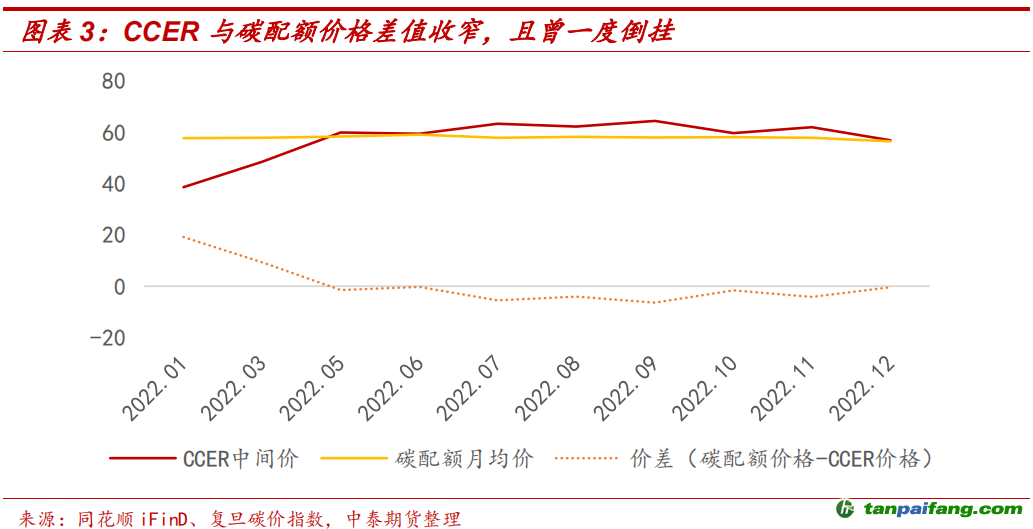

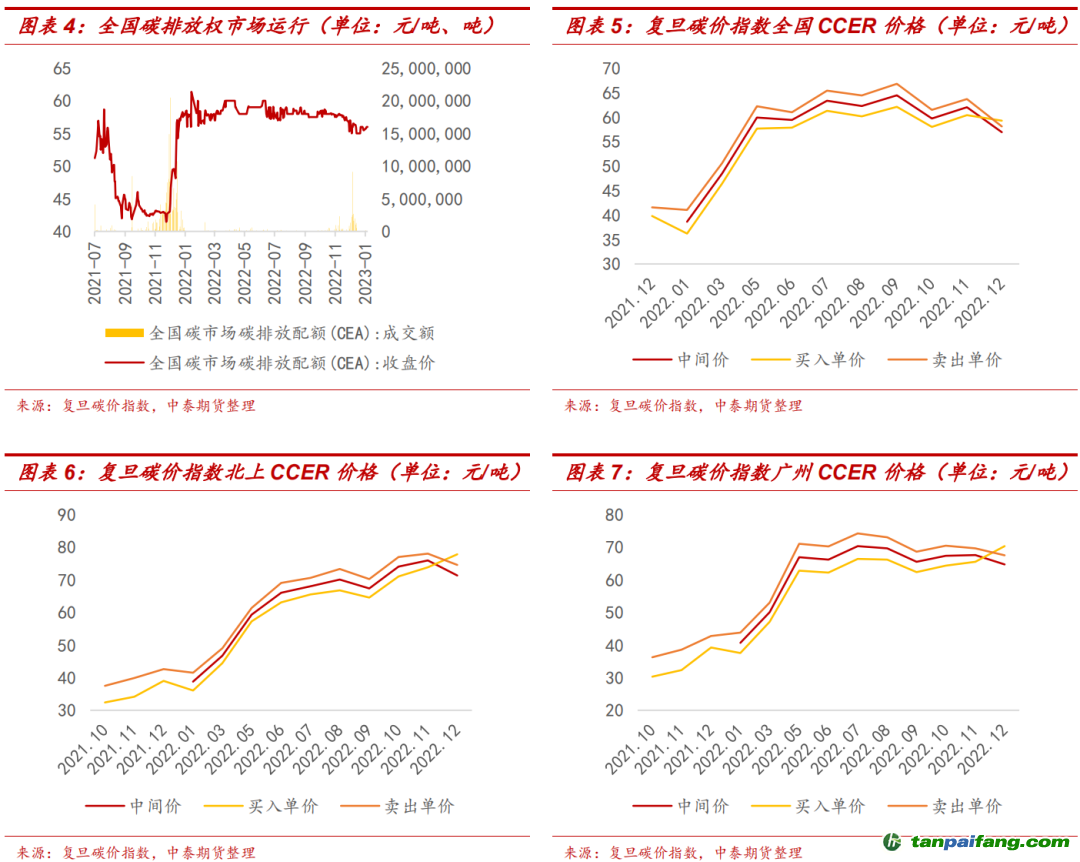

如果以全国碳排放交易市场上线年份为时间节点,2021年前CCER价格明显低于配额交易价格,而上市后的两年里CCER价格一度追平配额价格,甚至出现了倒挂的现象。全国碳市场启动前,试点市场配额以免费分配为主,发放相对宽松,市场对自愿减排交易的需求本就不高,数据显示,2016年用于抵消的CCER仅占配额的0.67%,远低于试点市场规定的5%-10%,这就造成了签发项目多但下游承接匮乏,“累库”现象成了CCER运行的限制性因素。北京绿色交易所总经理梅德文在双碳峰会中提到,2012年至2020年,我国地方碳配额交易市场累计成交4.8亿吨,成交金额114亿人民币,交易价格在24元/吨左右,而同期CCER累计交易量为2.68亿吨,均价在10元/吨左右。全国碳市场启动后,控排企业为提前锁定履约成本,选择当时相对价低的CCER赚取价差收益,国家应对气候变化战略研究和国际合作中心总经济师张昕表示,用于抵消的CCER能够为业主直接带来的经济激励约20亿元,这一阶段需求的提高也推升了CCER的价格。梅德文指出,全国碳市场上线以来,累计成交2.30亿吨,累计成交金额104.75亿元,均价54.39元/吨,2022年均价为58.07元/吨;从复旦碳价指数来看,CCER自全国碳市场开市来呈现震荡上行趋势,2021年价格上涨约18倍,2022年下半年再度翻倍至60元/吨上下,当年全国CCER均价为57.52元/吨。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

按照前面的推论,全国碳市场启动前存量CCER大概在4800万吨左右,全国碳市场第一个履约周期内累计消耗约3273万吨。目前,国内CCER去化程度过快,特别是进入2022年,部分企业即使想要选择用5%的CCER做替代来博取价差也面临价高量少的难题。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

可以说全国碳市场的启动改变了固有的CCER交易市场格局,不仅提高了需求量而且增强了碳配额与CCER价格的联动性,现阶段持续的净消化使得CCER已经由供过于求向供不应求迅速转变并反映在价格端,无论是从量还是价两方面都明显难以满足新一轮履约周期企业需求。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

三 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

关于CCER重启后的几点推测 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

既然说到重启,就先要解决当时暂停的问题。抛开项目规范等外部因素,单从市场来看,最关键的还是供需矛盾的消解。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

(1)新发展格局下前期需求明显不足现象或将得到有效缓解,但需求与价格之间的关联度较之前提高。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

早期CCER市场供需失衡的问题主要在于有效需求的不足。当时区域试点碳市场尚不完备,配额尚且宽松,企业并无紧迫感,这就导致市场活跃度明显欠佳。数据显示,2012年-2020年,区域试点市场的平均换手率仅5%,CCER市场更低,从而造成了大量的淤积。现阶段,这一情况有了根本性的改变,全国碳市场配额分配收紧、准入行业扩容、碳价维持高位甚至中长期缓斜率走高已经是市场共识,再加上存量CCER严重不足,CCER的价格红利也在控排企业的争夺下不断被压缩。往后来看,碳配额交易市场与CCER的关联度将会更加密切,减排的红线收紧,再加上企业间的社会责任竞争,将会不断释放企业的直接需求。

不过,也需要注意CCER与碳配额价格的关系。按照全国碳市场交易规则,控排企业用CCER抵消碳排放配额的比例不超过应缴配额的5%。假设控排企业均按照5%的上限冲抵配额,只有当CCER供应量大于配额总量的5%且两市场总量足以覆盖总排放,市场中的CCER是盈余的,价格才可能低于配额价格,那么这时的CCER替代才是有效的。反之亦然,如若CCER的价格高于碳配额价格,那么其替代意义就无效了。第一个履约周期结束,碳市场覆盖了企业约45亿吨碳排放,也就是说,CCER供应量超过2.25亿吨时,价格才有可能低于配额价格。就目前来看,市场余量CCER不足2.25亿吨,所以处于有需求但无法满足的状态,因此我们认为在CCER重启前二者价差不会有明显走扩,替代效应有限。《中国碳市场回顾与展望(2022)》指出,预计八大行业纳入后,全国碳市场的配额总量会扩容至70亿吨,那么届时边界点则变为3.5亿吨。

(2)后期CCER供应缺口或将扩大,新项目签发的必要性提高,但可再生能源项目或成为最大不确定性。

当前CCER的存量仅占全国碳市场正常全年CCER需求的4.12%左右,无法覆盖新一轮履约周期企业的需求,新项目备案签发的必要性显著提高。从过往数据来看,12-17年备案获批率均维持在60%以上,平均下来在70%左右。

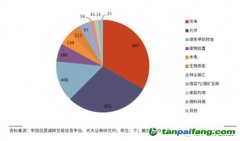

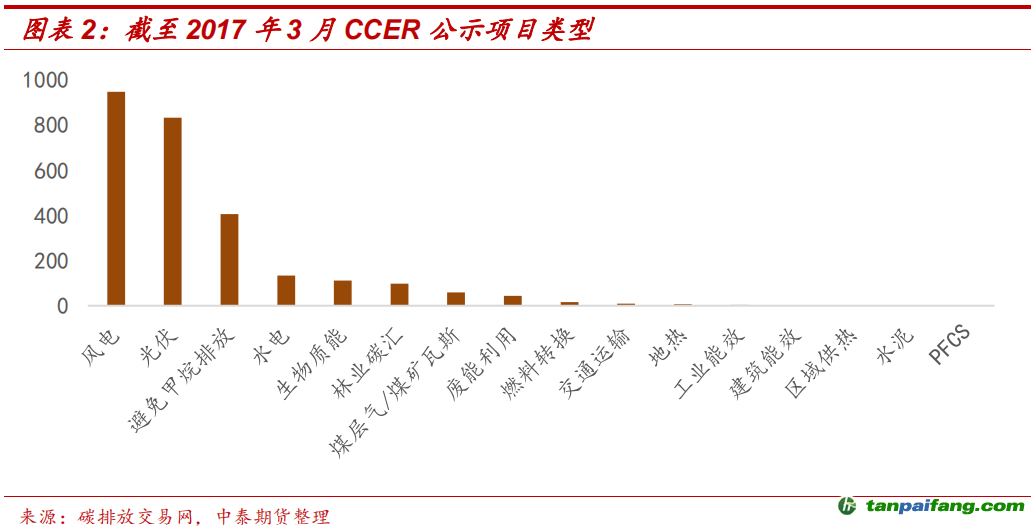

CCER的供应量从2017年公示的项目类型来看,可再生能源类总量占比最高。目前,CCER方法学中减排额外性论证要求确认项目的基准情景难以商业化或获得足够的投资收益,从而借助销售CCER实现商业可行性。这一点与进入平价上网时代的可再生能源相背离,前期依靠补贴的时代结束也意味着其存在自给的收益。因此,风电、光伏在内的可再生能源项目是否获签存在着较大的不确定性。 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

如果可再生能源项目仍然按照之前的标准给予准入的话,体量增多将会对价格形成抑制,控排企业博弈CCER将会明显提高市场活跃度。据天津排放权交易所数据显示,如果按照2000小时测算,风电和光伏开发成CCER的年减排量在4亿吨左右,届时预计CCER价格将大概率下降到碳价的30%-50%左右。不过此类项目总量占比较高,如果简单排除在外的话又有可能造成直接的供应短缺,变相增加项目价值。

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

中泰期货研究所

孔天赐 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

宏观与股指期货分析师 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

从业资格号:F3076208 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

投资咨询号:Z0018014

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。