光伏“双碳”目标下的必选项?

俄乌冲突使得欧洲乃至全球各国重新审视能源安全的挑战。“先立后破”预计将成为今后我国保障能源安全、实现低碳转型的核心思想。

我国特殊的资源禀赋决定了传统能源的发展和生存周期可能仍然较长,其真正退出会是一个长期的过程。但保障能源安全的诉求并不意味着传统化石能源将有长期持续、显著的增长,在坚定“双碳”目标的前提下,中长期的增量能源供给预计仍将倚重可再生能源的快速发展。

从能源

绿色转型、能源安全两个角度来看,光伏

新能源将是重要的必选项。我国的资源禀赋是“富煤贫油少气”,煤炭在“双碳”目标约束下难有中长期的持续增长,油气资源的对外依存度一直较高,而大力发展光伏将使得未来的增量能源需求,逐渐减弱对能源进口的依赖。

在“双碳”目标指引及能源安全保障的双重背景下,小编认为光伏产业链将迎来前所未有的高速成长机遇。

一一一一一一一一一一

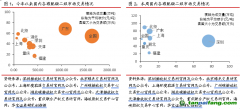

能源和电力结构转型, 光伏将开启高斜率增长。

数据来源:国家发展和改革委员会官网

发布的《“十四五”现代能源体系规划》同时提出了“十四五”时期现代能源体系建设的主要目标:到2025 年,国内能源年综合生产能力达到 46 亿吨标准煤以上,原油年产量回升并稳定在 2 亿吨水平,天然气年产量达到 2300 亿立方米以上,发电装机总容量达到约 30 亿千瓦。单位 GDP 二氧化

碳排放五年累计下降 18%。到 2025 年,非化石能源消费比重提高到 20%左右,非化石能源发电量比重达到39%左右,电气化水平持续提升,电能占终端用能比重达到 30%左右。

在坚定“双碳”目标的前提下,中长期的增量能源供给预计仍将倚重可再生能源的快速发展。对

碳中和路径下一次能源消费结构进行了测算。预计:总能源需求达峰的时间可能为 2030 年左右,对应约 63.5 亿吨标准煤。到 2025 年、2030 年,我国电力总装机将从 2020 年的 22 亿千瓦分别达到 30.5 和 41.3 亿千瓦左右;风电+光伏装机占比由 2020 年的 24.3%分别提升至 38.4%和 52.1%。2025 年和 2030年,风电+光伏发电量占比预计由 2020 年的 9.5%分别提升至 18%和 27%。

---------------------------

(1) CCER简介:

根据2021年发布的《碳排放权交易管理办法(试行)》(生态环境部令第19号),“重点排放单位每年可以使用国家核证自愿减排量抵销碳排放配额的清缴,抵销比例不得超过应清缴碳排放配额的5%。”其中的国家核证自愿减排量(CCER)是指对我国境内可再生能源、林业

碳汇、甲烷利用等项目的温室气体减排效果进行量化核证,并在国家温室气体自愿减排交易注册登记系统中登记的温室气体减排量。可见,分布式光伏产生的

碳减排量可以作为国家核证自愿减排量(CCER),进入

碳市场进行交易。

国家自愿减排项目于2015年1月正式启动交易,2017年3月暂停项目和减排量备案申请。目前主管部门正在对2012年印发的《温室气体自愿减排交易管理暂行办法》进行修订,待修订完成并发布后,将依据新办法重启CCER的备案受理相关申请及交易。全国碳排放权交易市场已于2021年7月16日正式开市,全国温室气体自愿减排注册登记系统和

交易系统也正在由

北京绿色交易所有限公司进行公开招标,标志着全国CCER交易市场也将在

北京重新启动。2021年5月,生态环境部等八部门发布“关于加强自由贸易试验区生态环境保护推动高质量发展的指导意见”,指出“鼓励北京自贸试验区设立全国自愿减排等

碳交易中心”。

------------------------------------

(2)额外性论证:

CCER通过备案的重要条件是具备额外性,所谓额外性是指项目活动所产生的减排量相对于基准线是额外的,即这种项目活动在没有外来的CCER支持下,存在诸如财务、技术、融资、风险和人才方面的竞争劣势和/或障碍因素,靠国内条件难以实现,因而该项目的减排量在没有CCER时就难以产生。

根据《可再生能源并网发电

方法学》、《广东省安装分布式光伏发电系统碳普惠

方法学》等方法学的论述,分布式光伏发电系统具备额外性,可以参与CCER碳交易。随着光伏平价上网以及可再生能源渗透率逐步提高,预计其论证额外性的难度也将提高,需依据届时的政策进行分析。

------------------------------------

(3)供需分析需求方面:

2021年纳入全国碳市场的发电行业碳排放总量约40亿吨,若配额不足的企业碳排放量约占行业排放总量的一半,按5%抵消上限计,CCER需求上限约1亿吨;后期八大行业全部纳入碳市场,涉及排放总量约100亿吨,CCER需求上限约2.5亿吨。供给方面,根据方法学来看,能申请CCER的项目种类较多,2013-2017年发改委公示CCER审定项目共2871个,备案项目861个,减排量备案项目254个,减排量备案约5000多万吨。潜在的新增供应包括碳汇、可再生能源、沼气等有巨大的潜在供应量。

------------------------------------

我们以一座1MW的工商业光伏电站为例,假设年发电量为120万度:

每年节约标准煤量:

1200000KWhx0.328KG/KWh=393600KG=393.6吨,

每年减少碳粉尘排风量:

1200000KWhx0.272KG/KWh=326400KG=3264吨

每年减少二氧化硫排放量:

1200000KWhx0.03KG/KWh=36000KG=36吨。

每年减少氮氧化物排放量:

1200000Kwhx0.015KG/KWh=18000KG=18吨。

每年减少二氧化碳减排量:

1200000KWhx0.997KG/KWh=1196400KG=1196.4吨。

这里以上数据可以看出,1MW光伏电站每年可以减少1196.4吨的二氧化碳减排量。按50元/吨(2022年4月29 日碳市场收盘价58.8元/吨)成交价计算,这座1MW的光伏电站每年可获得5.98万元左右的收益。21年将获得125.58万左右收益,这还没有算更高的发电收益。按市场

价格(排除原料涨价因素),一座1MW光伏电站的投入成本大概350万左右,光伏发电企业而言,碳成为重大资产,碳交易的收入就是净利润。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。