募集资金,专门用于支持

绿色产业或为

绿色项目再融资的

绿色债券,在中国越来越热,不过,成长的烦恼也很多。近日,上交所债券业务副总监刘蔚呼吁,希望支持

绿色债券发展的财政、金融等支持政策能落地,让更多的投资者能将绿色债券纳入投资范围,并希望建立绿色担保公司为绿色债券增信。

除了配套政策有待完善外,由于绿色债券相比传统债券的收益率要低,如果中国投资者对绿色债券的投资理念和绿色责任意识不跟上的话,将制约绿色债券市场的进一步发展。

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

目前,在全球范围内对绿色债券尚并没有一个统一的定义。国际上认可度较高的是由国际资本市场协会(ICMA)和绿色债券原则执行委员会(GBP Initial Executive Committee)合作推出的绿色债券原则,以及

气候债券倡议组织(Climate Bonds Initiative,以下简称CBI)制定的互补标准。

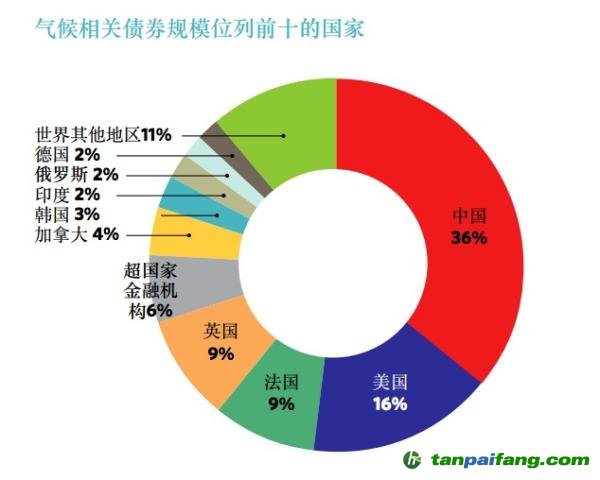

与欧美发达国家相比,中国的绿色债券市场起步晚,却来势浩荡。在CBI8月12日发布的气候债券年度报告(中文版)《债券与气候变化:市场现状报告2016》显示:中国以2460亿美元的发行存量成为气候相关债券的最大发行国,占全球总量的36%。人民币也成为最主要的气候相关债券的发行单位。

资料来源:CBI。 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

需要说明的是,在CBI的这份报告中,纳入统计的领域不仅包括募集资金用途明确为绿色且被贴标的绿色债券市场,规模更大、用于气候解决方案融资但没有绿色标识的未贴标债券市场也囊括其中。这两类的总和构成了报告中的“气候相关”债券市场。

“全球气候相关债券市场存量达6940亿美元,其中17%为贴标绿色债券,数量为1180亿美元”,CBI首席执行官Sean Kidney指出。未贴标绿色债券领域,中国市场的发行量以中国铁路总公司为主导,作为最大发行人,其发行量达1940亿美元。

中国绿债发行市场的主要玩家是银行

就中国的绿色债券市场而言,按不同的发行主体,及其对应的不同监管机构、不同政策,主要有绿色金融债、绿色公司债两类。

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

由央行监管,照央行发布的《绿色债券支持项目目录》执行,以金融机构作为发行主体,所发行的在国内银行间债券市场进行交易的是绿色金融债,是目前国内发行体量最大的绿色债券品种。而由证监会审批,在交易所进行交易的绿色公司债则占比较少。数量更少的是由发改委监管,可同时在银行间债券市场和交易所进行交易的绿色企业债,目前只发行了一支。

点心债券 (Dim sum bonds)即境外发行的人民币债券( 数据来源:CBI、华创证券、中国金融信息网等)。

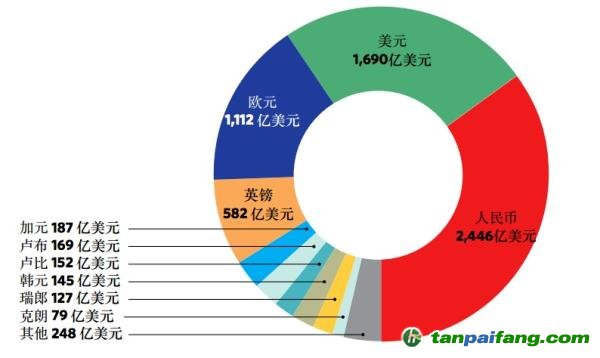

从中国已发行的绿色债券来看,绝大多数以人民币计价(包括整个国内市场和点心债市场),据彭博数据统计,这部分占比高达95.4%。其余少量以美元计价,在境外发行。这也导致在全球范围内,以人民币作为计价方式的绿色债券占35%,紧随其后的是美元(占24%)和欧元(占16%)。

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

资料来源:CBI。

何为绿色?认证标准尚不统一

风电设备制造商新疆金风科技于2015年7月在香港发行3亿美元的绿债,被认为是首家成功发行绿色债券的中国企业。而在华创证券的行业研究报告中,则将我国的绿色证券实践追溯到2014年5月,华创认为中广核风电有限公司在银行间市场发行的“14核风电MTN001”(即首单“

碳债券”)是中国绿色证券的第一单。

业内对绿色债券开端的不同观点侧面折射出目前国内对何为“绿色”的认定还相对模糊,缺乏统一的准入标准和专业的第三方认证机构。尽管中国绿色债券发行规模已占全球发行规模的三分之一,但绝大部分以人民币计价并按照与国际不同的本地标准发行的。这种情况下,如果国内市场长期缺乏一个与对绿色债券可操作的清晰定义,不仅会加剧投资者对“漂绿”的担忧,长期来看,也不利于国内债券市场的对外开放,进而拖慢中国经济从高污染行业向服务业、高科技行业转型筹措资金的进程。

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

收益率不高?投资者绿色投资理念待培育

站在需求端的角度,除了考虑绿色债券市场的监管环境和制度建设,债券本身的定价和收益率是影响投资者是否出手的关键因素。与发达国家已形成的有特定偏好的成熟投资者群体不同,目前国内的绿色债券投资仍处在市场培育阶段。

“由于国内社会责任的投资群体并没有完全发展起来,短期来看,群众进行理财投资主要还是关注产品本身的收益率和安全性”,上海合晟资产创新投资部总监曹晋如是评价。他所供职的合晟资产是一家管理规模达420亿的私募基金,主要投向债券市场。作为机构投资者,曹晋表示,在进行有关绿色债券的投资决策时,除了考察绿色项目,会注重对发行主体的整体考核,但债券本身的

价格仍是最主要的判断基础。在信用评级相当的情况下,资金流向的指南针不是逐 “绿”,而是奔向收益率更高的项目。

内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

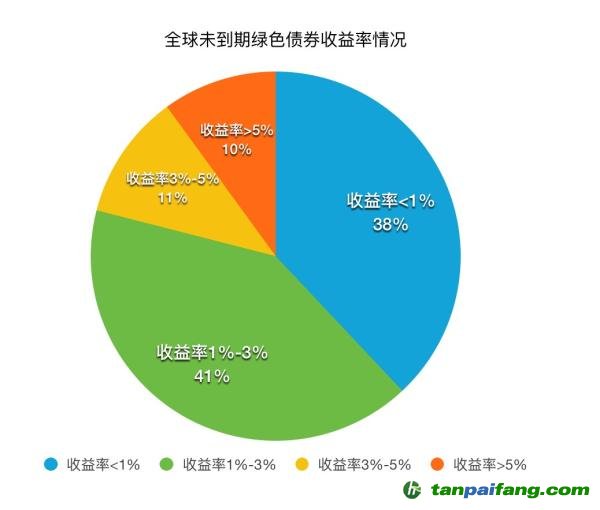

然而,来自申万宏源的一份研究资料显示,当前全球尚未到期的绿色债券中收益率低于3%的比重占到了近80%。该资料指出,从目前发行的绿色债券来看,绝大部分的债券风险都很低,评级基本都是投资级,其中AAA 级占比超过85%,而绿色债券低风险的属性也决定了其收益率普遍较低。

资料来源:Bloomberg,申万宏源研究。

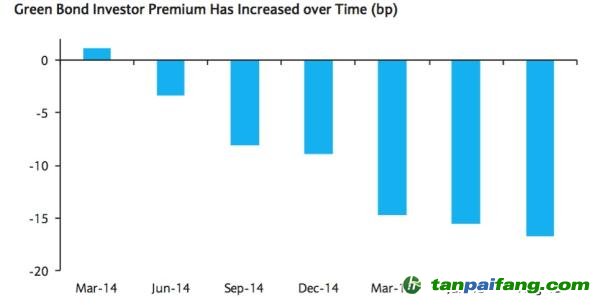

同时,巴克莱银行的研究表明,绿色债券的OAS(期权调整价差),比非绿色债券低17BPs(基点)。(OAS代表一个债券的风险补偿,特别是信用风险和流动性风险,如果风险一样的两个债券,OAS高的那个债券相对被低估,OAS低的则被相对高估)。换句话说,同等条件下绿色债券要比非绿色债券的价格“贵”0.17%。

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

资料来源:巴克莱银行。

绿色债券发行者面对更严格的信息披露要求和项目审查标准时,考虑的是如何降低发债成本,当绿色债券以略低的收益率面向市场时,投资者买不买账?长期来看,与国内社会责任群体的绿色投资偏好养成密不可分。但短期内,出于对绿色投资的正外部性考虑,政府通过财政、产业基金贴息补利差,或调整担保增信,这些为提高绿色债券的吸引力的政策性手段似乎也必不可少。

在国内现有的绿债市场构成中,占大额的是在银行间债券市场交易的绿色金融债,其他的绿色债券品种发行规模相对较少。来自监管机构的有力发声对绿债市场而言是积极信号,有理由期待在各方制度的不断完善的情况下,已成为绿色债券世界最大发行国的中国市场上能涌现出更丰富、优质的绿债投资品种。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。