随着我国经济转向高质量发展阶段,绿色发展观逐渐深入到我国经济发展的各方面。在“绿色金融”的政策体系中,ESG(环境、社会及治理)所倡导的可持续发展理念逐渐被广泛接受与倡导,普华永道特推出“ESG对财务报告的影响”系列微信文章,讲解企业最为关注的相关会计问题。其中,由于气候风险对财务报告的影响尤为突出且备受关注,“ESG对财务报告的影响”系列将更多关注气候风险的影响,助力企业将ESG理念真正落到实处,实现高质量可持续发展。

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

概览

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

随着全球碳减排行动的逐步推进,各国正根据自身发展程度及发展需求,借助适合自身特色的碳排放权交易体系加快减排步伐,因而各地的碳排放交易机制已呈现出因地而异,且自成体系的发展态势。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

碳排放交易机制的基本目的是通过激励企业从事碳中和或负碳排活动,并刺激对这些企业进行投资,以鼓励碳减排。根据2016年4月关于《污染物定价机制项目》的国际会计准则理事会会议纪要(Agenda Ref 20),国际上,政府主要使用如下四类或其任意组合方式的污染物定价机制来实现减排目标: 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

排放权交易机制(Emissions Trading Scheme, 简称“ETS”),主要包括总量控制与交易机制(Cap-and-trade)和基线与信用额度机制(Baseline-and-credit); 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

清洁发展机制(Clean Development Mechanism,简称CDM)及类似激励机制; 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

碳捕获型机制(Carbon-capture Type Schemes);

内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

碳税或征税。

其中,总量控制与交易机制是排放权交易机制的主要类型。在总量控制与交易机制下,政府通常会在履约期开始时,分配有限数量的排放配额给予企业,并要求企业在履约期结束时拥有足够的配额进行履约(履行减排义务),即有足够的配额可以覆盖其履约期内的排放量。该机制也通常允许企业可以额外购买配额,或出售因其减排而剩余的配额。但若企业在履约时,未能有足够的配额进行履约,将会受到处罚。

本系列在之前的微信文章中探讨了气候风险对财务报告的影响,本期将探讨在总量控制与交易机制下的碳排放权会计处理,帮助企业管理层了解在国际财务报告准则和企业会计准则下,碳排放权会计处理的最新动态。

国际财务报告准则下,可以采用的排放权会计处理 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

目前,国际财务报告准则没有专门针对碳排放权的会计准则或解释。因此,企业必须根据国际财务报告准则的一般原则应用判断和确定会计方法。根据《国际会计准则第8号——会计政策、会计估计变更和差错》第10-13段,在缺乏专门适用于某种交易、其他事项或事件的国际财务报告准则时,管理层应当依次参考处理类似和相关问题的国际财务报告准则中的要求;以及《概念框架》中的资产、负债、收益和费用的定义、确认标准和计量概念,并考虑其来源的适用性后,运用其判断来制定并应用一项会计政策,且在每一会计期间和前后各期应当保持一致,除非国际财务报告准则特别要求或允许,否则不得随意变更。 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

根据2007年12月12日关于《排放权交易机制会计处理》的国际会计准则理事会会议纪要(Agenda Paper 5B),下表概述了实践中接受的主要方法:

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

方法1属于完全市场价值法,参考的是已在2005年6月,因国际会计准则理事会考虑到相关准则不协调等原因而被撤销的《国际财务报告解释公告第3号》,方法2和方法3,通常被称为“基于初始市场价值的成本结算法”和“基于名义金额的成本结算法”,但方法3只对购买的配额确认资产,不确认收益;且只有当排放量超过被分配配额时,才确认负债和费用。

国内企业会计准则下,已出台的暂行规定

财政部于2019年12月25日,公布了关于印发《碳排放权交易有关会计处理暂行规定》的通知。该通知的适用范围为按照《碳排放权交易管理暂行办法》等有关规定开展碳排放权交易业务的重点排放单位中的相关企业(以下简称重点排放企业)。重点排放企业开展碳排放权交易应当按照本规定进行会计处理。重点排放企业的国家核证自愿减排量相关交易,参照本规定进行会计处理。本规定自2020年1月1日起施行,重点排放企业应当采用未来适用法应用本规定。 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

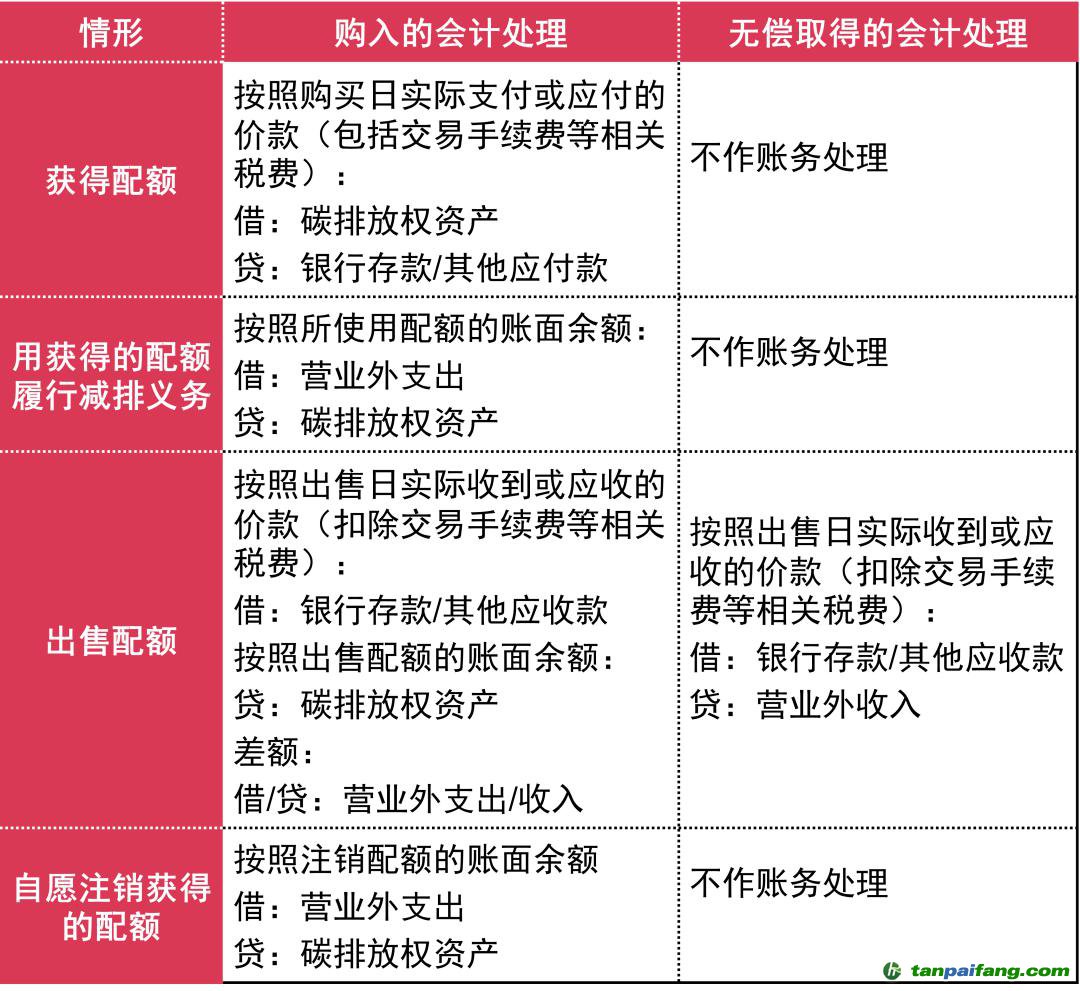

会计处理原则是重点排放企业通过购入方式取得碳排放配额的,应当在购买日将取得的碳排放配额确认为碳排放权资产,并按照成本进行计量。重点排放企业通过政府免费分配等方式无偿取得碳排放配额的,不作账务处理。具体账务处理如下:

经比较上述两张表发现,目前企业会计准则下的暂行规定接近于国际财务报告准则下的方法3(最简单),但仍有很多不同之处,比如: 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

适用范围不同:暂行规定明确重点排放企业一定适用; 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

确认的配额资产所遵循的准则不同:暂行规定的碳排放权资产不等同于任何现有准则规范的资产; 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

负债的确认时点不同:暂行规定仅规定在履约、出售/注销配额时影响损益; 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

列报和披露不同。

下面将以案例形式阐明国际财务报告准则下的方法3排放权会计处理。

案例

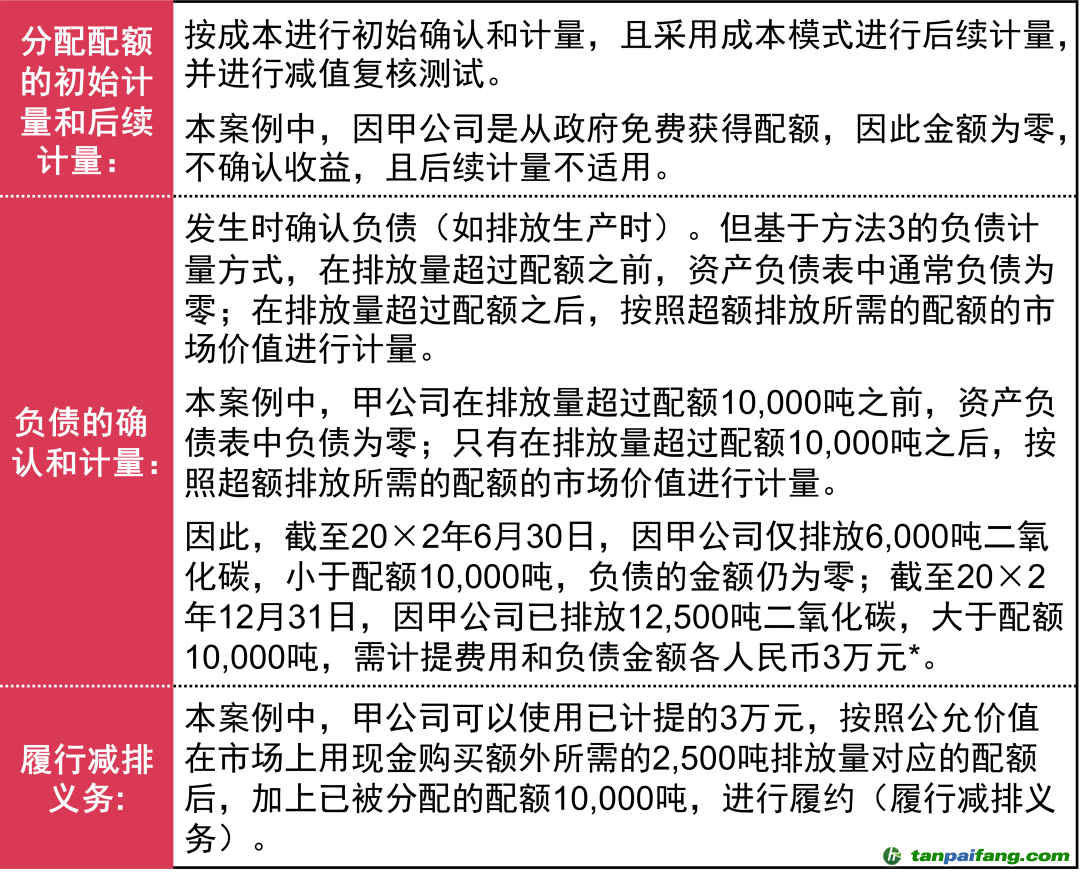

背景:甲公司参与了排放权的“总量控制与交易”机制。20×2年1月1日,甲公司获得政府免费分配的可在20×2年排放10,000吨二氧化碳的配额,假设20×2年是甲公司会计年度,且甲公司采用国际财务报告准则编制财务报表。20×2年1月1日的配额(相当于1吨二氧化碳)市场价格为人民币10元/吨,公允价值为人民币10万元。

截至20×2年6月30日,甲公司已排放6,000吨二氧化碳,预计全年排放量为12,500吨。配额的市场价格已升至人民币11元/吨。 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

截至20×2年12月31日,甲公司已排放12,500吨,配额的市场价格为人民币12元/吨。

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

问题:假设按先进先出法计量负债,甲公司应如何根据方法3 - “基于名义金额的成本结算法”进行会计处理? 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

要点分析

本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

*负债金额 = (12,500 -10,000) 吨×12元/吨 = 30,000(元)。

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

因此,20×2年,在国际财务报告准则的方法3 - “基于名义金额的成本结算法”下,甲公司仅在其超额排放后,需确认和碳排放负债相关的3万元损失。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

会计准则及相关规定速递

《碳排放权交易有关会计处理暂行规定》财会〔2019〕22号

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

一、适用范围 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

本规定适用于按照《碳排放权交易管理暂行办法》等有关规定开展碳排放权交易业务的重点排放单位中的相关企业(以下简称重点排放企业)。重点排放企业开展碳排放权交易应当按照本规定进行会计处理。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

二、会计处理原则 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

重点排放企业通过购入方式取得碳排放配额的,应当在购买日将取得的碳排放配额确认为碳排放权资产,并按照成本进行计量。重点排放企业通过政府免费分配等方式无偿取得碳排放配额的,不作账务处理。 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

...... 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

四、账务处理 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

(一)重点排放企业购入碳排放配额的,按照购买日实际支付或应付的价款(包括交易手续费等相关税费),借记“碳排放权资产”科目,贷记“银行存款”“其他应付款” 等科目。重点排放企业无偿取得碳排放配额的,不作账务处理。

(二)重点排放企业使用购入的碳排放配额履约(履行减排义务)的,按照所使用配额的账面余额,借记“营业外支出”科目,贷记“碳排放权资产”科目。重点排放企业使用无偿取得的碳排放配额履约的,不作账务处理。

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

(三)重点排放企业出售碳排放配额,应当根据配额取得来源的不同,分别以下情况进行账务处理: 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

重点排放企业出售购入的碳排放配额的,按照出售日实际收到或应收的价款(扣除交易手续费等相关税费),借记“银行存款”“其他应收款”等科目,按照出售配额的账面余额,贷记“碳排放权资产”科目,按其差额,贷记“营业外收入”科目或借记“营业外支出”科目。 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

重点排放企业出售无偿取得的碳排放配额的,按照出售日实际收到或应收的价款(扣除交易手续费等相关税费),借记“银行存款”“其他应收款”等科目,贷记“营业外收入”科目。

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

(四)重点排放企业自愿注销购入的碳排放配额的,按照注销配额的账面余额,借记“营业外支出”科目,贷记“碳排放权资产”科目。重点排放企业自愿注销无偿取得的碳排放配额的,不作账务处理。 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

(以下为国际会计准则和国际会计准则理事会会议纪要英文原文的翻译,仅供读者参考)

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

《污染物定价机制项目》国际会计准则理事会会议纪要(Agenda Ref 20)第11段 2016年4月 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

在一些司法管辖区,政府使用多种污染物定价机制来实现其减排目标,并将其分为四大类: 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

(1) 排放权交易机制(ETS),包括总量控制与交易机制(Cap-and-trade)和基线与信用额度机制(Baseline-and-credit),这些机制使用可交易的排放配额来激励参与者减排。排放量低于规定水平的参与者能够出售剩余排放配额,而排放量高于规定水平的其他参与者需要获得额外的排放配额,以弥补其超额排放量; 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

(2) 清洁发展机制(CDM)和类似的激励机制——这些机制均是通过向参与者提供可出售或用于抵消排放权交易机制(ETS)下的义务的配额(从而赦免原需履约的排放配额)或提供现金或其他财务激励,以激励参与者降低排放水平;

(3) 碳捕获型机制,这些机制鼓励参与者通过林业和土地管理活动来捕获污染物。参与者可通过获得财政奖励或可出售或用于抵消排放权交易机制(ETS)下的义务的配额来获得奖励;和 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

(4) 碳税或征税,这些机制对排放的污染物征收直接税或征税,或对特定产品(如石油或电力)的生产或销售征收间接税。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

《排放权交易机制会计处理》IASB会议纪要(Agenda Paper 5B)第12-13段 2007年12月12日 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

正如议程提案所述,在缺乏权威性的准则规定情况下,排放权交易机制的会计处理已出现多样化……在缺乏权威性的准则规定情况下,四大会计师事务所认为几种会计方法是可以接受的。下表概述了实践中接受的主要方法:

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

《国际会计准则第1号——财务报表列报》的修订 第117段

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

主体应披露其重要会计政策。如果将会计政策信息与主体财务报表中包含的其他信息汇总考虑后,可以合理预计这将会对一般目的财务报表的主要使用者根据该等财务报表作出的决策产生影响,此类会计政策信息是重要的。

《国际会计准则第8号——会计政策、会计估计变更和差错》第10-13段 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

第10段 在缺乏专门适用于某种交易、其他事项或事件的国际财务报告准则时,管理层应当运用其判断来制定并应用一项会计政策,使形成的信息:

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

(1) 与使用者的经济决策需求是相关的;并且

(2) 是可靠的,以这种可靠信息形成的财务报表: 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

真实反映了主体的财务状况、财务业绩和现金流量;

反映了交易、其他事项和事件的经济实质,而不仅仅是法律形式;

是中立的,即没有偏见;

是审慎的;以及

在所有重要方面是完整的。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

第11段 在作出第10段的判断时,管理层应当依次参考并考虑以下来源的适用性:

(1) 处理类似和相关问题的国际财务报告准则中的要求;以及

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

(2)《概念框架》中的资产、负债、收益和费用的定义、确认标准和计量概念。

第12段 在作出第10段的判断时,管理层还应考虑使用类似概念框架制定会计准则的其他准则制定机构的最新文告、其他会计文献以及认可的行业惯例,前提是它们不与第11段所规定的来源冲突。

第13段 主体应对类似交易、其他事项和事件选择并应用一致的会计政策,除非国际财务报告准则特别要求或允许对可能适用不同会计政策的项目进行分类。如果某项国际财务报告准则要求或允许上述分类,则应选择适当的会计政策并一致地应用于各个类别。 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。