公司报告-当然在欧洲-通常与使用《国际财务报告标准》准备的一组帐户相关联。 同时,企业还提交补充帐户以满足特定目的,例如股息支付或税收负债。

但是非财务报告呢? 越来越多的投资者和非政府组织(NGOs)以及其他利益相关者,甚至企业自身,也开始交流越来越多的非金融信息。 这可能是有关企业对更广泛的社会的环境,社会乃至道德影响的信息,以及量化(因为缺少更好的词),其价值,治理和战略。

不同需求的激增带来了企业如何将这些“价值”传达给内部和外部利益相关者的挑战。 每个企业都有一种可能性,可以在单独的报告中以自由形式叙述该信息。 不可避免地,这可能会导致报告环境,其中公司使用多种方法来报告几乎无限的主题。

从许多方面来看,这可以从目前的广泛批评中看出,即环境,治理和社会(

ESG)的缩写也可以用单个字母“ E”拼写。

也许不足为奇的是,市场的这种多样性促使许多可持续性框架标准制定者和可持续性指标填补了空白。

一些最著名的包括:

●全球报告倡议组织标准

●跨国企业经济合作与发展组织指南

●过渡途径倡议

●全球可持续发展倡议组织。

这些可持续发展报告框架标准的每套标准都有其自身的重点,优缺点和奉献者。 因此,例如,CDP框架旨在为投资者提供有关气候变化,水和

碳排放的信息,而SASB框架旨在为美国投资者提供一系列针对特定行业的指标。

与这些报告框架一起的是与气候有关的财务信息披露工作组(TCFD)。 金融稳定委员会于2015年12月设立了TCFD,其职责是制定一系列与气候有关的自愿性金融风险披露信息。 目的是鼓励公司将有关气候变化的风险信息传达给投资者和广大公众。

但是故事还没有结束。 进入国际综合报告理事会。 IIRC将自己描述为“监管机构,投资者,公司,标准制定者,会计界,学术界和非政府组织的全球联盟”。 它的职责范围比任何单个市场(例如SASB)或任何特定问题或一组问题(例如CDP和气候变化)都要广泛。

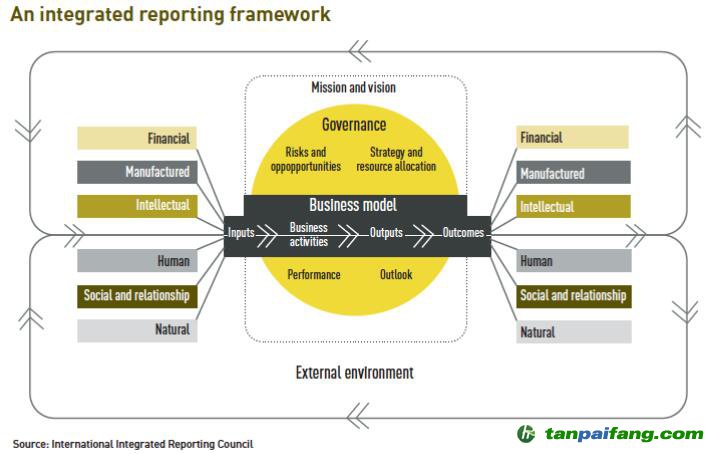

相反,集成报告概念的核心是解释“组织如何随时间创造价值”的使命。 IIRC框架的前提是组织要依靠六个所谓的成功资本。 这些资本是:金融资本,制造资本,知识资本,人力资本,社会资本和自然资本。 正是通过这个棱镜,综合报告才开始对组织的价值创造过程进行分析(见图)。

IIRC负责全球战略和政策制定的负责人乔纳森·拉伯里(Jonathan Labrey)说:“到2010年,财务可持续性报告显然陷于孤岛。 公司正在建立可持续发展团队和财务团队,您将拥有财务报告团队来生成财务数字,然后您将拥有与之不同的可持续发展报告。

“投资者不得不在报告中四处乱逛,他们对董事会是否使用可持续性信息一无所知,因为通常可持续性报告的发布要晚于年度报告。

“我们需要的是一个新的框架,该框架使我们能够通过价值创造的棱镜来思考绩效,而不是通过金融话语和孤立地进行金融交易的棱镜来思考绩效,这在本质上也常常是历史性的。 本质上,我们拥有一个世界,在这个世界中,可持续性数据与查看董事会和公司正在做出的管理决策脱节。 因此,综合报告就此诞生。”

综合报告框架

Labrey同意,支离破碎的问题是目前非财务报告中的一个挑战。 “有财务报告标准和可持续性报告标准,每个标准都产生了非常好的数据。 但是,如果您无法将这些数据插入到战略或业务模型中,那么您就无法阐明如何利用这些信息来改变用于长期创造价值的产品和服务,然后继续进行下去。以一种非常清晰的方式进行交流,这些信息对业务的其他部分有什么影响。

“投资者希望我们作为标准制定组织来做的是,提出一个更统一,更完整的东西,以便他们获得与整体策略相对应的数据。 目前,是的,有不同的组织,而且在IFRS之类的系统中,没有一个组织具有全面的合法性,而IFRS是在20国集团认可该体系后多年发展起来的。”

但是,除了公司报告之外,资产经理及其顾问还更多地使用了非财务报告指标。 Willis Towers Watson新兴市场股票和可持续投资经理研究主管Amandeep Shihn表示,他的公司认为不可能将资产经理的可持续发展证书与该经理的整体评估相分离。

他说:“从可持续性的角度评估资产经理时,我们将研究如何将

ESG问题整合到经理的投资流程中,以及他们如何履行其管理职责,例如投票活动以及公司和行业的参与。 我们根据定性和定量指标的组合评估管理人员,符合可持续投资原则(PRI),TCFD和国际管理准则所规定的行业期望。

“我们对基金经理活动的评估取决于资产类别; 从公共股本投资者到固定收益投资者,我们会有不同的期望。 我们还使用诸如SASB和TCFD之类的框架以及来自第三方(如TPI)的数据,以帮助我们评估基金经理在投资过程中的

ESG整合。”

几乎不可避免的是,非财务报告市场将围绕一套标准而合并。 同样有可能的是,欧盟的《欧洲

绿色交易》倡议将为集团的合并进程提供动力,类似于该集团在2005年采用IFRS。

因为在2019年12月,欧洲会计专业倡导机构Accountancy Europe提出了针对非财务报告中零散格局的解决方案。 它的解决方案是在单一治理结构中将欧洲现有的财务报告模型与非财务报告相结合。

从本质上讲,这将包括一个监督机构,一个公司报告基金会和一个与非财务报告相关的单一标准制定者,以及国际会计准则理事会(IASB)。 正如国际财务报告准则具有概念框架一样,欧洲会计准则委员会(被欧洲会计协会称为)也将采用IIRC框架作为概念框架。

但是,随着欧洲处于绿色投资革命的边缘,也许说服一套单一非财务报告标准的最有说服力的论点是担心缺乏权威的基准框架可能会使我们急忙转向新的财务报告。次贷危机。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。