国际会计准则理事会(IASB)

国际会计准则理事会(IASB)早在欧盟碳市场启动前就已经发布IFRIC3—排放权交易草案以规范控排企业的账务处理,建议将碳配额按照无形资产进行确认和后续计量,但在后续过程中由于该草案会造成计量不准确和报告不匹配的问题,IASB在2005年6月撤回了草案。随后国际会计准则委员会(IASB)和财务会计准则委员会(FASB)联合对此问题进行研究,也未制定出有效的处理办法。2015年1月,IASB决定以全新方法审议碳排放会计处理问题,将其与其他类型的污染物定价机制(Pollutant Pricing Mechanism)统一开展研究,但也仍未有研究成果发布。目前,会计界对碳排放交易的会计处理仍缺少统一的准则。

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

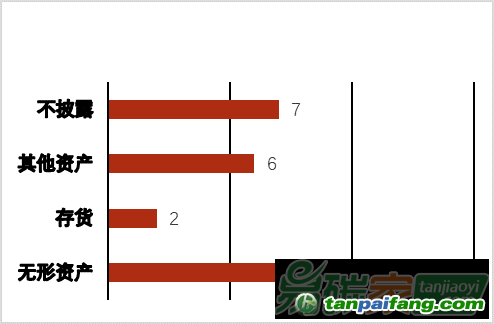

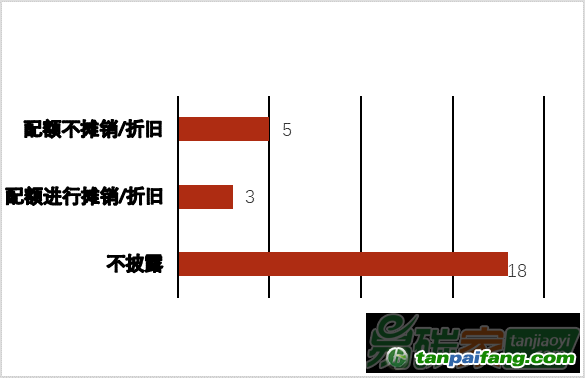

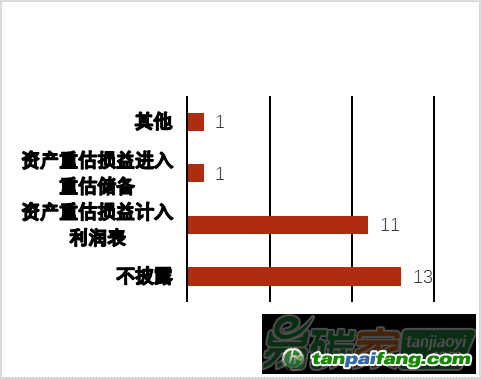

国际上碳排放会计准则的缺失造成不同公司间的财务报告存在差异,影响会计信息的可比性。特许公认会计师公会(ACCA)2010年对26家欧盟碳排放体系下公司的一项调查显示,公司对碳配额的处理方式差异较大。在对碳配额的初始计量上,对于免费发放的配额,11家公司将其视为无形资产入账,2家公司视作存货入账,6家公司作为其他资产入账,而7家公司则选择不做账务处理;对于购买的配额,11家公司作为无形资产,7家公司不做披露,3家公司作为存货,2家公司作为其他资产,3家公司视交易目的而定,对履约目的配额和交易目的配额采取不同的处理方式。在后续计量上,5家公司不进行摊销和折旧,3家公司进行摊销或折旧,而另18家公司的处理方式并未公布;在资产重估处理上,13家公司并未公布处理方式,11家公司将估值损益直接计入利润表,1家公司将估值损益计入重估储备科目,1家公司做其他账务处理(如图1-图4所示)。由上述数据可以看出,不同公司对碳配额会计处理的方式存在差异,将其确认为无形资产的账务处理方式较常见,但存在信息披露不完全的现象[4]。

本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

图1.欧盟26家公司免费分配配额入账方式

图2. 欧盟26家公司购买所得配额入账方式

图3. 欧盟26家公司的配额摊销/折旧

图4. 欧盟26家公司的配额价值重估

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。