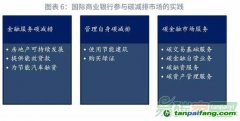

第一,

碳交易市场规模和成熟度有限,

碳市场关键要素不完善,商业银行参与

碳市场基础不足。开展

碳金融业务,基础是碳市场。目前国内碳市场发展不完善,商业银行不敢贸然参与。从规模上讲,

试点碳市场的发展规模仅局限于当地省市,难以为

碳金融市场提供良好的基础支持;而全国统一碳市场正在筹备过程中,尚未开展交易。从制度上讲,初始配额分配是碳市场重要环节,配额分配方式决定了配额的稀缺性,从而决定了碳的价值和

碳价高低。基准法和历史强度下降法各有优劣,

试点碳市场的配额分配方法也各有不同。例如,针对电力行业的配额核算,中国7个试点碳市场除了

北京碳市场采用历史排放强度法进行核算以外,其他试点碳市场普遍采用基准线法。但从试点运行状况来看,2018年前各试点普遍存在配额供给过多、碳

价格低迷的状况。目前生态环境部已发布《2019年发电行业重点排放单位(含自备电厂、热电联产)二氧化

碳排放配额分配实施方案(试算版)》,该方案配额分配采用“基准线法+预分配”的总体思路,这种

碳配额分配方法是否有效还需实践检验。全国碳市场运行初期,商业银行或持观望态度,有限参与。

第二,相关管理部门对碳金融市场的认知理念有待提升,商业银行参与热情不足。一是金融监管机构对于碳市场认知有待提升,也缺乏专业人才储备对商业银行碳金融业务进行审批和监管。二是管理部门应重视

碳期货规避风险、套期保值和价格发现的作用。碳市场管理部门主张在碳现货市场基础成熟后再推出

碳期货,因此国内碳市场仍以现货交易为主,并未开展碳期货交易。而EU ETS的成功实践则是在市场启动伊始便将碳期货与碳现货协同发展,且碳期货的交易总量占总成交量的90%以上。三是碳金融政策激励措施不足。碳金融的发展需要财税、环保等各项配套政策的大力扶持。然而目前相关管理机构还没有出台系统性的引导政策,导致商业银行参与碳金融的外部激励动力不足[24],国内商业银行参与热情有限。

第三,商业银行碳金融业务相关储备人才不足,对

碳减排理念重视不够。一方面,碳金融业务会涉及到高污染、高能耗和资源型行业,在开展碳金融业务时环保风险和项目审查的难度大。商业银行在碳金融运作模式、风险控制、项目审批、环境和社会风险评估等方面缺乏人才储备,使得碳金融的商业化运作能力方面缺乏基础和动力[25]。与国际商业银行相比,国内商业银行参与碳金融市场相对局限在碳金融业务,并未将

碳减排理念融到商业银行其他业务中,也较少重视自身碳减排的管理。

第四,碳金融市场面临诸多风险,商业银行对碳金融业务风险管控存在难度。碳减排项目资金与回报往往存在期限错配,商业银行信贷资金及时收回面临较大的不确定性。碳市场政策的延续性问题等使商业银行面临较大的政策预期不确定性风险。并且,试点碳市场流动性不足,碳价格波动剧烈且碳价处于低位,增加了碳资产抵押/质押业务的流动性风险。因此,出于风险控制考虑,多数商业银行对发展碳金融交易业务缺乏动力,不敢贸然介入其中。