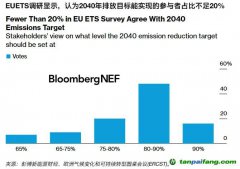

中长期碳价有上升空间

不过,对于中长期碳价

走势,业内普遍认为,稳中有升概率较大。

“推动碳价格有序上升,是我国高排放产业转型和

新能源产业壮大的内在要求。碳价格不宜过高,也不宜过低。”业内专家表示,此前业界也担心碳价太高会加重实体经济成本,但经过几年发展,需要“先立”的行业正在加速成长并已初具规模,应当“后破”的行业也应逐步启动转型与变革,无需过度担忧。

在赵廷辰看来,只有在较高碳价下才能激励企业采取颠覆性技术进行根本性转型,例如,钢铁企业减少用炭做还原剂转而采用绿色氢气做还原剂炼钢、铝冶炼企业由用煤电电解铝转为采用光伏等绿电来电解铝。

此外,我国碳价格还可能会受到全球其他主要碳市场影响而被动升高。全球主要碳市场对我国市场有溢出效应,例如,欧盟碳边境调节机制(CBAM)将于2026年起正式实施,对出口到欧盟的水泥、电力、化肥、钢铁、铝、氢6种产品,按照产品碳市场价差和碳排放量征收费用。英国也宣布将于2027年推出与欧盟类似的“碳关税”,并与欧盟就碳排放交易体系互联互通达成协议。目前看虽然美国已退出《巴黎协定》,但全球绿色低碳转型整体趋势仍未改变。国际货币基金组织(IMF)曾多次提出为实现《巴黎协定》目标,2030年全球平均碳价格应达到85美元/吨以上。如果未来国际主要碳市场进一步采取措施推高碳价,也可能会对我国碳价格产生拉动效果。

实际上,从国际经验来看,以发展相对较为成熟的欧盟碳市场为例,其价格远高于国内碳市场价格。尽管今年以来受国际能源价格大幅下行、欧洲经济增长放缓影响、可再生能源产量提升等因素影响,价格也有所回落,但整体仍保持在较高水平。

“欧盟碳市场在市场机制成熟度、供需格局以及参与者结构等方面与我国存在差异。”祁星表示,欧盟碳排放交易体系运行近20年,覆盖电力、制造业、航空等多个行业,采用绝对总量控制并逐年缩减配额总量,有成熟的

拍卖机制和二级市场。因此,欧盟碳价长期受到减排目标收紧的支撑,短期高点回落主要是宏观和能源周期因素影响的结果,而国内碳市场则有更多机制政策完善调整的冲击。此外,欧盟碳市场参与者多元化,有大量金融机构、投资基金在现货和衍生品市场活跃交易,碳金融衍生品发展成熟,相比国内相关经济预期会通过投资者行为快速反应到碳价上。

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。