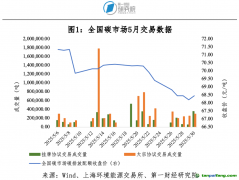

需求放缓叠加供给预期增加 多重因素拉低碳价

对于本轮碳价走低,赵廷辰分析认为,从需求端来看,火电是全国碳市场的主体行业,火电发电量下降导致

碳配额需求相对疲弱。今年1至4月,包括火电在内的全国总发电量累计同比增长0.1%,明显低于去年同期的6.1%。他表示,受贸易摩擦等因素影响,4月以后制造业PMI跌破50%,工业用电增速放缓。此外,今年气温相对较高,导致居民取暖等用电量减少。1至4月,光伏和风力发电量均保持10%以上快速增长,压缩火电发电量份额。

国际能源市场的表现也有影响。祁星表示,4月上旬各类原油价格均出现约10美元/桶的大幅下降,天然气价格也同步出现下降。一般情况下,碳价与国际

清洁能源价格之间存在着显著的正相关性,这一扰动因素传导推动了全国碳价下行。

此外,从政策端来看,多项政策影响碳价的供需关系。祁星表示,4月公布的2025年全国碳市场配额总量同比微增3%,一定程度上改变了市场对碳配额稀缺性的预期,对配额宽松化的担忧情绪转化为实际交易行为。

如果回溯2024年市场预期可以发现,彼时全国碳市场价格一路冲高破百,引发市场高度关注。碳市场扩容预期、配额收紧预期加上全国温室气体自愿减排交易市场(

CCER)启动,是推高碳市场价格的主要因素。而从2025年实际情况看,尽管3月底,碳市场扩容政策落地,钢铁、水泥和铝冶炼在内的更多部门纳入,虽然短期来说不会因为新纳入行业影响碳配额供需,但是长期来说对于未来市场规模扩大的预期会降低整体碳市场的边际减排成本。此外,

CCER启动后也在今年3月成功签发了第一批减排量,碳配额不足的重点排放单位可以选择CCER这一替代品来抵消。这些因素共同作用下,推动了本轮碳价下行。

“实际上,尽管在行业扩容预期下碳价一度走高,但没有人预期会一直涨。”伦敦证券交易所集团路孚特碳高级分析师谭琭玥对《金融时报》记者表示,去年下半年就出了CEA结转政策。2024年8月生态环境部召开的新闻发布会已经提出,经测算在当前结转措施下,将促使配额盈余企业逐步向市场释放与

履约需求大致相当的配额量,以更好平衡市场供需。

从供给端来看,谭琭玥认为,这是因为部分企业因短期资金紧张卖出CEA变现,同时有部分结转需求提前入场卖出,这加大了供给。而赵廷辰则表示,CCER启动等同于增加了碳配额供给。“2024年,OCER启动,生态环境部批准两批6个CCER方法学。”他解释,通过开发CCER项目并获得签发后,CCER可进入碳市场出售,控排企业可购买CCER替代碳配额(但替代比例不能超过5%),这等同于增加了碳配额供给。今年3月,本轮首批CCER项目正式签发并交易,获得市场热捧。虽然目前CCER签发量还不大,但可能已经使市场判断未来将有更多CCER项目进入碳市场,进而产生对碳价格的看空预期。

本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。