评级与目标价:给与全国

碳市场“观望”评级,配额参考价55元-65元,

CCER参考价40元-60元。

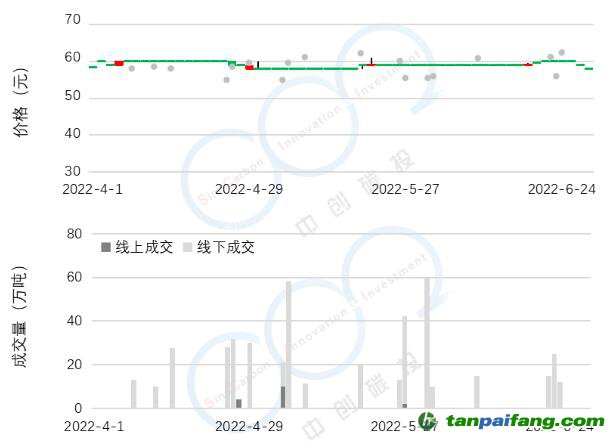

2022年第二季度(4、5、6月),全国碳市场成交低迷,

碳价在59元/吨左右横盘。2022年第二季度全国碳市场总交易量为448万吨,线上交易和线下交易分别为17万吨和431万吨,环比下滑56%(第一季度总交易量为1024万吨),交易方式仍以线下大宗交易为主。从

价格走势上看,全国碳市场大盘呈现“一”字型横盘,全国

碳价围绕59元/吨上下浮动,

价格波动不超过1元/吨。

全国碳市场成交情况

碳市场观望情绪浓厚导致活跃性较低。根据国内外碳市场的历史经验,在碳市场

履约期结束后的一段时间内,由于

履约需求减少,大多数碳市场交易量呈现相对低迷的状态。2022年第一季度碳市场交易活跃度骤降至2021年第四季度的6%,而2022第二季度全国碳市场交易量相对第一季度进一步“腰斩”。在本季度59个交易日内,一半以上的交易日交易量仅为10吨,单日交易额不到600元。这主要是由于全国碳市场2020-2021年度(第二履约期)配额分配方案尚未确定,控排企业无法把握未来配额盈缺情况,因此纷纷表现出观望态度。并且受限于目前碳市场以电力集团为交易主体较为保守的交易策略,市场始终呈现出较强的“惜售”气氛。在2022年第一季度尚存在部分未履约企业进行补缴从而带来少量交易,而2022年第二季度碳市场活跃度则跌至冰点。

碳市场价格发现机制尚未得到体现。全国碳市场第一季度碳价在59元/吨左右长期横盘,上下波动幅度不超过1元/吨。碳价长期保持在较为稳定的水平,并不能代表碳市场运行处于较为平稳的状态。全国碳市场的推出,一方面作为国家控制整体温室气体排放的政策手段,合理配置减排资源,另一方面还为相关企业提供了针对

碳排放权的价格发现功能,从而帮助企业通过市场价格对减排行动从成本上作出决策。碳市场的参与者根据市场信息以及供求关系迅速开展密集的竞价交易行为,从而能够产生指导性较强的市场价格。而在全国碳市场交易活跃度如此低迷的状态下,碳市场价格发现机制尚未得到良好的体现。

燃煤元素碳含量“高限值”下调,配额需求预期降低。2022年6月8日,生态环境部印发《关于高效统筹疫情防控和经济社会发展调整2022年企业温室气体排放报告管理相关重点工作任务的通知》(环办气候函〔2022〕229号)。该通知对2022年碳排放核算报告工作做出调整和相关安排:一是考虑新冠疫情影响将核查工作完成时限从6月底延长至9月底;二是将燃煤元素碳含量缺省值从0.03356tC/GJ调整为0.03085tC/GJ,下调8.1%。并规定了缺失实测值的月份数据选取方式,元素碳实测3个月及以上的可采用当年已实测月份算术平均值代替,实测不足3个月的应使用新发布的缺省值;三是要求做好燃煤元素碳含量缺省值调整的宣贯落实并继续严厉打击弄虚作假行为,对查实存在元素碳含量数据虚报、瞒报的重点排放单位,燃煤元素碳含量仍采用0.03356tC/GJ。总而言之,该通知的发布将会下调部分未在2022年完全实施燃煤元素碳含量实测企业的排放量,导致该部分企业配额需求降低,预期将对碳价造成负向影响。但由于目前全国碳市场低迷的活跃度,以及可能考虑到尚未发布的配额分配方案将做出联动调整,该影响未从全国碳市场中迅速体现出来。此外,该通知的发布将打消部分控排企业碳排放报告弄虚作假行为的动机,提升控排企业碳排放数据质量,从而减少监管压力并使得碳市场价格发现机制得以优化。

总体来说,全国碳市场政策执行和长期政策发展仍有很大不确定性,给与全国碳市场“观望”评级。在下一季度碳市场的预期上,下一个履约期配额分配方案发布之前,碳市场碳价预期将保持在目前55元-60元/吨的水平,交易量也将保持在较低水平,第二履约期配额分配方案的出台或将改变这一平静的状态。目前,2021-2022全国碳市场配额分配实施方案已形成征求意见稿。该意见征求稿提到,全国碳市场第二个履约期的周期为2年,配额分配方案总体延续第一个履约周期的方案框架,继续基于强度控制设计配额分配方案的思路和配额分配的相关工作流程没有变,对于缺口较大以及燃气机组的履约减免政策也没有变。相对于第一个履约期,全国碳市场第二个履约期主要的变化体现在两点,一是调整了各类机组基准值,燃煤机组基准值大幅下降,针对部分小型机组的基准值下调幅度较大。二是对于热电联产机组,添加了负荷(出力)系数的修正系数,降低了低负荷热电联产机组的履约压力。按照该意见征求稿的方案初步推算,相对于2019-2020年(第一履约期),2021-2022年(第二履约期)将呈现出大约8%的配额总量缩减。在碳价方面,若最终配额分配方案按照该意见征求稿发布,上半年全国碳市场活跃度低迷的状态将被打破,配额发放总量的收紧将给全国碳市场配额价格上涨提供较大空间。在交易量方面,在2021-2022年合并履约的情况下,由于配额发放集中在履约期后一年发放,在第二履约期初期碳市场整体保持较低持仓位,交易活跃度将保持在较低水平,从而导致全国碳价上行受阻。总体来说,全国碳价具有一定的上行潜力,但其涨幅将受到市场活跃性的限制,预期碳价将在55元-65元/吨水平。

此外,由于CCER抵消清缴条件尚不明确,全国碳市场履约完成后企业的CCER需求相对较弱。而

北京、广东等地

试点碳市场交易价格均达到60元/吨以上水平,相对低价的CCER将受到当地控排企业青睐。并且CCER项目备案尚未开启,由于其市场稀缺性,

试点碳市场需求将继续支撑CCER价格,预计CCER价格将在40-60元左右。

风险提示

盈余企业惜售风险,履约周期尚未确定,当前履约期配额分配方法尚未确定,CCER备案重启时间尚未确定,当前履约期CCER抵消清缴条件尚未确定。