在碳减排成效上,中国国家层面

碳排放增速进入达峰

平台区间,2023年单位GDP排放量较2005年大幅下降,超额完成国际承诺,2024年该指标再降且创近五年最大年度降幅。能源消费结构持续优化,煤炭消费占比下降,非化石能源消费占比提升,可再生能源发电装机容量增长显著,2023年其占比历史性超过火电。

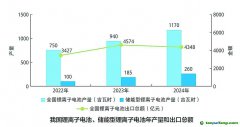

新能源产业也实现跃迁,形成完整制造体系与万亿级市场规模,风光发电规模指数级增长,2024年部分地区风光度电成本降低,产业链企业数量突破8万家,对经济贡献率接近10%。

碳市场方面,国际上众多发达和新兴经济体推进碳市场建设,制度设计多元化。中国全国碳市场是全球覆盖温室气体排放量最大的市场,2024年在政策推动下,

碳价呈“冲高回落再企稳”

走势,行业扩容取得进展,地方碳市场除

北京外,其余

试点碳价多低于全国,且各

试点积极推进制度创新与业务拓展。

企业实践中,河钢集团和华新水泥作为控排企业代表,前瞻性布局

碳资产管理,通过模拟交易、开发数字化平台、开展碳资产回购等方式探索减排路径。非控排企业则面临业务增长与减排矛盾、供应链协同困难、承诺与执行错配等挑战,报告也给出规则完善、灵活目标倡议、设立减排框架等落地建议,并介绍了多家新能源企业助力减排的案例。

报告还指出中国碳市场存在制度体系待强化、交易产品待丰富、与国际市场衔接机制待拓展等问题,相应提出完善碳定价体系、推进

碳金融产品创新、深化国际衔接等建议,以推动碳市场高质量发展,助力“双碳”目标实现。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。