双重角色带来的气候信息披露挑战

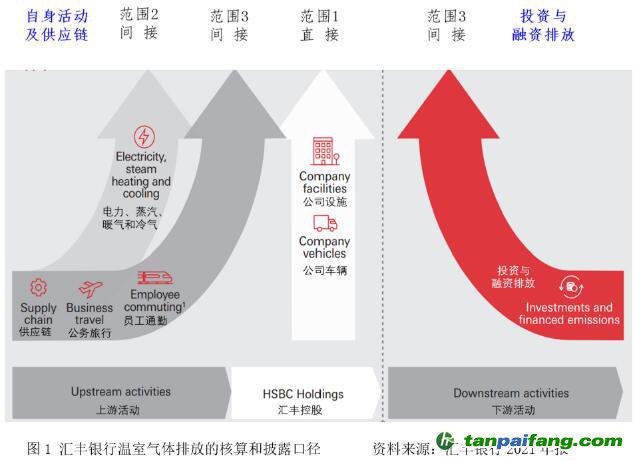

作为气候信息披露的提供者,金融机构在温室气体排放方面的核算和披露口径远大于企业,既要核算和披露金融机构自身经营业务产生的温室气体排放,即经营排放(Operational Emissions),又要核算和披露其投资和融资组合产生的温室气体排放,即融资排放(Financed Emissions)。汇丰银行在其2021年报用图1高度概括了温室气体排放的核算和披露口径,在金融业颇具代表性。

图1虚线的左边代表汇丰银行自身经营业务及其供应链产生的温室气体排放,虚线的右边代表汇丰银行的投资及融资组合产生的室气体排放。按照世界资源研究所(WRI)和世界可持续发展工商理事会(WBCSD)制定的《温室气体规程:企业核算与报告准则》(2021年修订版),温室气体排放的核算和披露口径应涵盖金融机构自身活动和供应链产生的所有温室气体排放,包括范围1的直接排放和范围2及范围3的间接排放。范围1的直接排放是指金融机构拥有和控制的资源所产生的温室气体排放,主要包括其拥有或控制的设施和车辆所产生的温室气体排放。范围2和范围3的温室气体排放与金融机构的价值链有关,其中范围2的间接排放是指金融机构购买并用于其经营活动中的电力、蒸汽、暖气和冷气所产生的温室气体排放,范围3的间接排放包括价值链上游活动和下游活动所产生的温室气体排放。

与企业相比,金融机构温室气体排放的最显著特点是间接排放远多于直接排放,价值链下游活动的融资排放尤其如此。气候披露项目(

CDP)对管理了109万亿美元的332家金融机构的研究显示,融资排放比经营排放多出700倍(

CDP 2020)。表1列示了荷兰银行、汇丰银行和招商银行的温室气体排放结构。从中可以看出,融资排放在这三家银行的温室气体排放总量中所占比例均超过99%,经营性排放所占比例微不足道,几乎可以忽略不计。

可见,金融机构气候信息披露的最大挑战在于如何准确核算其价值链下游活动产生的温室气体排放,即融资排放。目前,金融机构主要采用碳核算金融联盟(PCAF)制定的《全球金融业温室气体核算和报告标准》[3](Global GHG Accounting and Reporting Standard for the Financial Industry)核算融资排放,涵盖上市股权和公司债券、企业贷款和非上市股权、项目融资、商业地产、住房抵押贷款、汽车贷款等六种金融产品的温室气体排放。融资排放=归因因子×贷款(投资)企业的温室气体排放,其中归因因子=金融机构贷款(投资)金额÷贷款(投资)企业的负债和权益价值,贷款(投资)企业的温室气体排放既可以根据企业自行披露的温室气体排数据直接计算,也可以根据PCAF数据库(主要包括排放因子、经济活动数据、实物活动数据等)、政府部门数据库、第三方机构或金融机构自己建立的数据库间接推算。归因因子的计算简单易行,最具挑战性的是贷款(投资)企业温室气体排放数据的可获性不高、可靠性存疑。

在数据的可获取性方面,由于温室气体排放目前在绝大多数国家仍处于自愿披露阶段,强制披露的要求尚不多见,且自愿披露温室气体的贷款(投资)企业以大型企业居多,中小企业鲜有披露,导致金融机构难以获取与披露融资排放所必需的温室气体排放数据。因此,很多金融机构只得通过PCAF、政府部门、第三方或自建的数据库间接推算贷款(投资)企业的温室气体排放,不仅成本高,而且质量低。

在数据的可靠性方面,即使是大型企业披露的温室气体排放,质量上也是参差不齐,可验证性和可比性均较低。究其原因,一是大部分企业尚未建立温室气体底层数据的收集、记录、验证和报告程序,一些企业甚至将温室气体排放数据的核算外包给第三方;二是目前可持续发展报告的编制框架林立,披露标准迥异,有些企业甚至在同一份可持续发展报告运用了多种编制框架和披露标准;三是多数企业尚未聘请独立的第三方对可持续发展报告进行鉴证,一些企业虽然提供温室气体排放的鉴证报告,但鉴证报告通常只提供有限保证(Limited Assurance),提供合理保证(Reasonable Assurance)的鉴证报告极为罕见。按照PCAF的规定,如果金融机构不能直接获得企业的温室气体排放数据,在披露融资排放时可通过外部或内部数据库间接推算。但不同数库获取或推算企业温室气体排放量所运用的业务活动量和方法论(特别是排放因子的确定)存在较大差异,降低了不同行业或同一行业不同企业之间的数据可比性。可比性较低的另一个原因是不同金融机构核算融资排放的范围存在较大差异。譬如,汇丰影响核算的融资排放只涵盖石油和天然气、电力和公用事业两个行业,而招商银行只核算满足三个条件(有贷款余额、能获取财务报表数据和能收集到可靠

碳排放数据)的高碳行业、火电行业和水泥行业部分客户的融资排放。

除了披露经营排放和融资排放信息外,按照气候相关财务信息披露工作组(TCFD)以及ISSB和EFRAG参照TCFD四要素(治理、战略、风险管理、指标和目标)框架制定的ISDS和ESRS,金融机构还必须制定并披露与《巴黎协定》相一致的温室气体减排目标。科学碳目标倡议行动组织(SBTi)的研究表明,绝大多数的企业和金融机构制定的温室气体减排目标没有与实现路径联系在一起,与《SBTi公司净零排放标准》的要求相去甚远。温室气体减排目标制定不科学,将导致利益相关者难以有效评估金融机构能否顺利实现净零排放。此外,按照TCFD、ISSB和EFRAG的要求,金融机构必须评估并披露与气候变化相关的风险、机遇和影响,包括物理风险(Physical Risk)和转型风险(Transition Risk)及其对财务业绩、现金流量和企业价值的影响。这些风险评估包含大量的前瞻性信息和定性信息,涉及金融机构治理层和管理层大量的估计和判断,存在很高的不确定性。披露这些不确定性的信息极具挑战,改进这方面的信息披露质量尚需时日。最后,按照TCFD、ISSB和EFRAG的要求,金融机构的最高治理层对气候变化的应对战略、行动方案、效果评估、信息披露等负最终责任,这就要求治理层必须拥有气候和环境方面的专业知识和胜任能力。纽约大学斯特恩可持续发展中心的研究发现,美国前100家大型公司的1188位董事中,只有0.3%的董事具备气候或水资源方面的专业知识。可见,金融机构治理层在气候相关方面的能力建设任重道远。

此外,作为气候信息披露的使用者,金融机构不论是围绕气候风险开展情景分析和压力测试时,还是研发绿色金融产品,或者构建与绿色转型相适应的信贷和投资组合,都需要获取其贷款和投资客户大量的气候相关信息。因此,金融机构对可持续发展报告的信息需求最为强烈,高质量的可持续发展报告关系到金融机构的风险管理、产品创新和绿色发展。遗憾的是,ISSB制定的ISDS和EFRAG制定的ESRS尚处于初期阶段,全球性或区域性的高质量可持续发展报告准则尚未形成,这无疑对于经营机构和贷款和投资客户遍布世界各地的金融机构获取相关、可靠的气候信息构成重大挑战。

最后,与绿色金融相伴而生的漂绿问题也是金融机构气候信息披露的一大挑战。近年来,冠以绿色信贷、

绿色债券、绿色保险、绿色投资、绿色基金的金融产品呈爆炸性增长趋势,但在碳减排等环保绩效的宣传上,名副其实者寡,夸大其词者众,根本原因在于缺乏对绿色金融产品和绿色金融机构的精确界定。如何在金融机构的气候信息披露中抑制这种漂绿行为,防止劣币驱逐良币,是监管部门、准则制定者、可持续发展报告准则制定者必须直面的问题。

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。