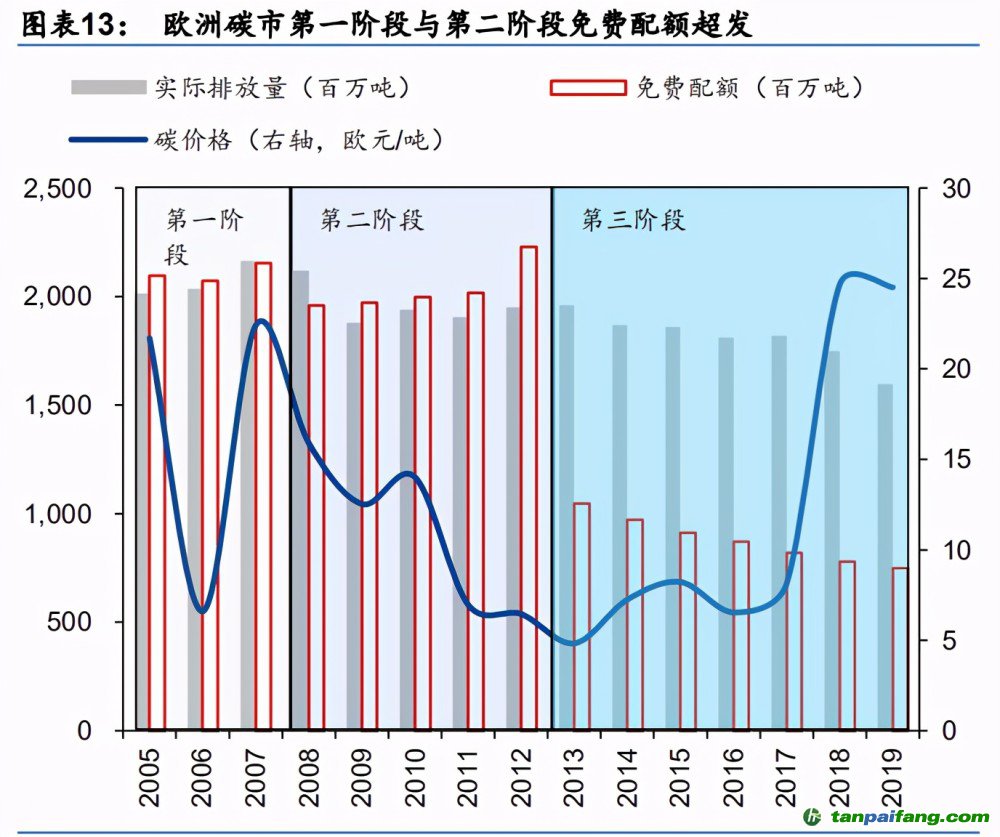

为何欧洲碳市没有发挥强力的供给约束的功能?我们认为,原因有二,碳配额制度 的缺陷与碳价低迷,后者亦受到前者影响,配额制度是核心因素:1)欧洲碳市在第一阶段 实行 100%免费配额制,且主要采用祖父法(Grandfathering,基于企业自报的历史排放数 据按照因子递减),第二阶段,引入拍卖机制,但免费配额占比仍高达 90%左右,基准线法(Benchmarking,对同一行业内的纳入企业,按照行业平均排放强度定配额)使用比例提 升,第三阶段,免费配额加速退出,拍卖机制占比达到 57%,免费配额主要采用基准线法, 部分采用标杆法(Best-practicing,对同一行业内的纳入企业,按照行业排放强度最低的 10%企业定配额):2)从第二阶段起,欧洲碳市场允许上年未使用的碳配额延后使用。

第一和第二阶段免费配额和祖父法的叠加使用,再加上次贷危机与欧债危机的连续冲击, 欧盟严重高估企业未来常态下的碳排放,根据 EEA(欧洲环境部)数据,2005-2006 年、 2019-2012 年欧洲碳市场纳入企业实际排放量均低于免费配额,在工业行业中,配额过剩 更加严重,石化、钢铁、建材、基化&造纸配额溢出的峰值水平分别高达 18%(2011 年)、 96%(2008 年)、53%(2011 年)、14%(2013 年);再叠加欧洲的配额延迟制度,虽然到 第三阶段免费配额开始加速递减,但工业品在第二阶段中积累了大量的免费配额(即 Banking),在一定程度上导致碳配额收紧带来的产能约束力弱于合意水平。欧洲碳市碳配 额价格也大致反映了上述特征,2013 年欧洲碳价触底,与企业累计免费配额盈余的峰值时 点对应(2012 年累计免费配额达到峰值水平,2013 年执行),2013 年后随着免费配额的加 速退出,碳配额供需结构迈过“至暗时刻”,欧洲碳价触底回升。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

理论上,如果配额显著超发,那么纳入 ETS 的高排放产业应当从“碳负债”属性转向“碳 资产”属性,免费配额盈余应当体现在财报的无形资产、其他资产、主营业务外收入或 OCI 中(取决于会计处理方式),配额盈余的行业业绩理应受碳价上行的增厚。我们从两个检验 上述猜想:

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

1)短期事件驱动:在欧洲碳市第一阶段中,碳价格受制度不确定性影响波动幅度较高,我 们选取三个碳价剧烈波动而股市相对平稳的短区间考察相关行业股价表现: 区间 1:2006/1/3-2006/1/20,受强寒潮和暴风雪导致的异常低温天气影响,煤炭价格走高, 同时俄罗斯与乌克兰的地缘政治冲突催化天然气价格走高,欧洲碳市碳价格上行 22%,期 间斯托克 600 指数与油价基本走平(-0.19%),而已纳入碳市场的电力、炼油、钢铁行业区 间股价分别上涨 4.7%、3.3%、2.7%;

区间 2:2006/3/27-2006/4/18,欧洲碳市碳价格上行 14%,期间斯托克 600 指数与油价基 本走平(-0.35%),电力、炼油、钢铁行业区间股价分别上涨 1.1%、8.9%、5.4%; 区间 3:2006/4/24-2006/4/28,欧洲碳市第一份经核实的年度排放量报告问世,欧洲各国 的排放量远低于免费配额,欧洲碳市碳价大跌 55%,期间斯托克 600 指数与油价基本走平 (-0.83%),而电力公用事业下跌 2.8%,炼油下跌 5.6%,钢铁下跌 6.2%。 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

上述三个碳价剧烈波动的短区间内,纳入欧洲碳市的高排放产业上市公司股价均呈现与碳 价的同向大幅波动,而期间作为对照组的股市整体表现则相对平稳,与我们预期的“碳资 产”属性一致。 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

2)长期回报因子分解,将纳入欧洲碳市的行业股价表现与市场整体股价表现(斯托克 600 指数)、欧洲碳配额价格表现,按照欧洲碳市的三个阶段分别进行回归分析;第二阶段—— 免费配额盈余最严重的阶段中,有较多高排放行业股价表现与碳价表现呈现显著正相关性(模型中纳入斯托克 600 股价表现已经剔除股市 Beta)——如电力公用事业、钢铁、造纸。 此外,第一阶段的电力公用事业、第三阶段的电力公用事业、第三阶段的铝的股价表现也 表现出类似特征。上述结果,搭配短期事件驱动分析,进一步验证,免费配额超发下,欧 洲高排放行业确呈现一定的“碳资产”属性。 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。