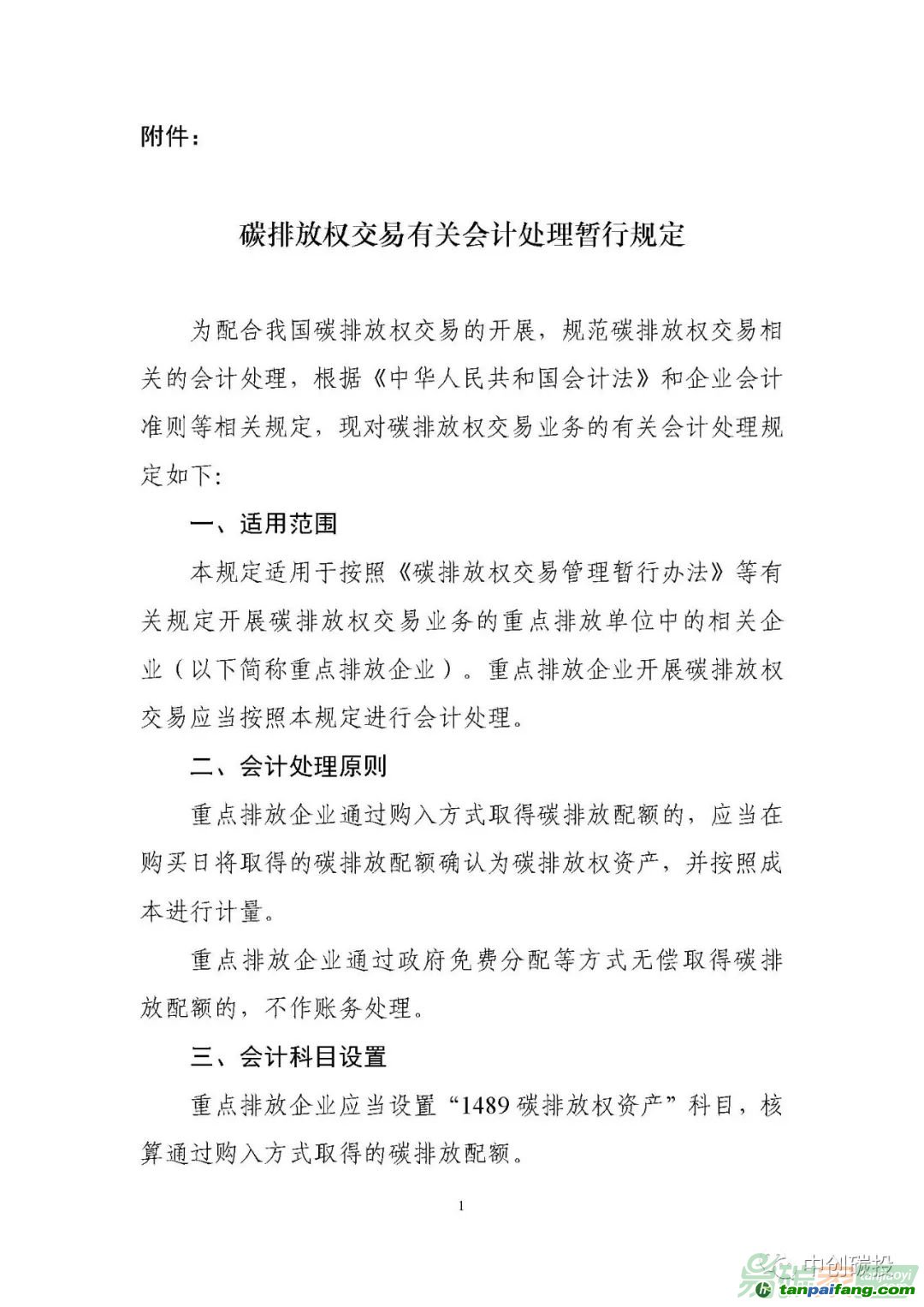

配额试算工作的余热还未褪去,全国碳市场的又一股暖流奔涌而来。为规范碳排放权交易相关的会计处理,根据《中华人民共和国会计法》和企业会计准则等相关规定,财政部于12月23日印发了《碳排放权交易有关会计处理暂行规定》(财会〔2019〕22号)(下简称“2019版”),“1489”这个编号注定成为全国碳市场发展历程上的又一座里程碑。碳会计制度是碳排放权交易市场发展的基础制度,将碳排放权确认为资产,符合我国“十三五”规划中金融改革创新的要求,有助于金融机构等从绿色金融角度推动绿色投资,增强我国碳排放权交易市场的活力与效果。与2016年财政部发布的《碳排放权交易试点有关会计处理暂行规定(征求意见稿)》(财办会〔2016〕41号)(下简称“2016版”)相比,主要有以下几方面的变化:

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

一、适用范围随着全国碳排放权交易市场的启动,2019版适用范围从仅面向试点地区的控排企业扩展到全国范围内的控排企业。

2016版:碳排放权交易试点地区参与碳排放权交易机制的企业。

2019版:按照《碳排放权交易管理暂行办法》等有关规定开展碳排放权交易业务的重点排放单位中的相关企业,即“满足国务院

碳交易主管部门确定的纳入碳排放权交易标准且具有独立法人资格的温室气体排放单位”。

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

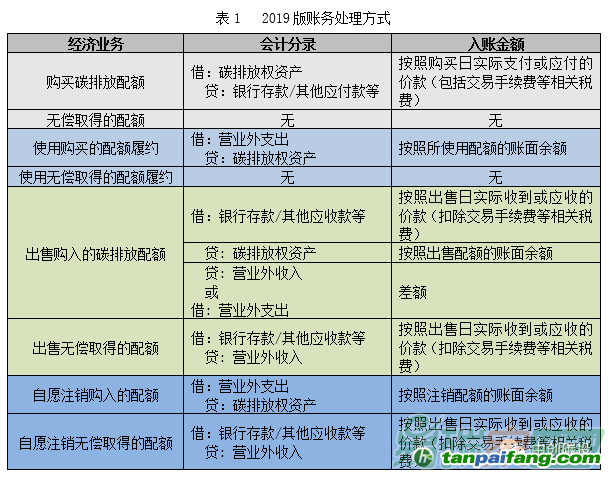

二、科目设置2019版账务处理方式更为简单,因此科目设置相应也进行了简化,购买的配额量无论增加(借)或减少(贷)只涉及“碳排放权资产”一个科目。

2016版:对碳排放权的资产、负债设置了标准会计科目(1105碳排放权/2204应付碳排放权)和明细科目(排放配额、国家核证自愿减排量)。

2019版:设置了“1489 碳排放权资产”资产类标准会计科目。附则中提到,国家核证自愿减排量相关交易参照本规定进行会计处理,在“碳排放权资产”科目下设置明细科目进行核算。

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

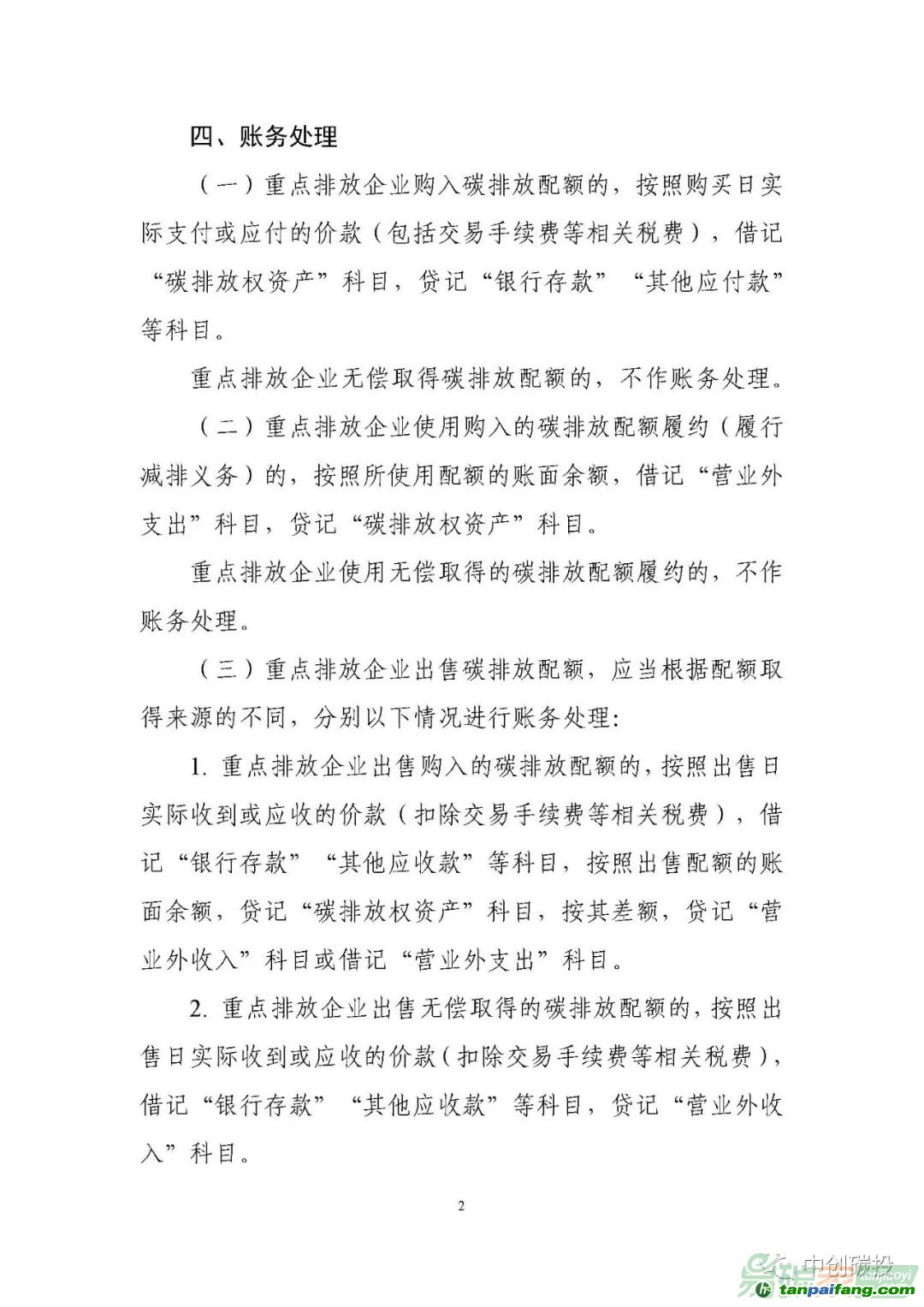

三、相关账务处理2019版在经济业务分类方面大幅简化,不再考虑配额投资需求,仅涉及配额购买、出售与

履约。

2016版:针对控排企业不同的日常业务,细分了各类账务处理,且涉及初始计量和后续计量,操作较为复杂。此外,对履行义务和投资交易而持有配额的会计处理方法有所不同。

2019版: 在“会计处理原则”中首先明确:重点排放企业通过购入方式取得碳排放配额的,应当在购买日将取得的碳排放配额确认为碳排放权资产,并按照成本进行计量。通过政府免费分配等方式无偿取得碳排放配额的,不作账务处理。

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

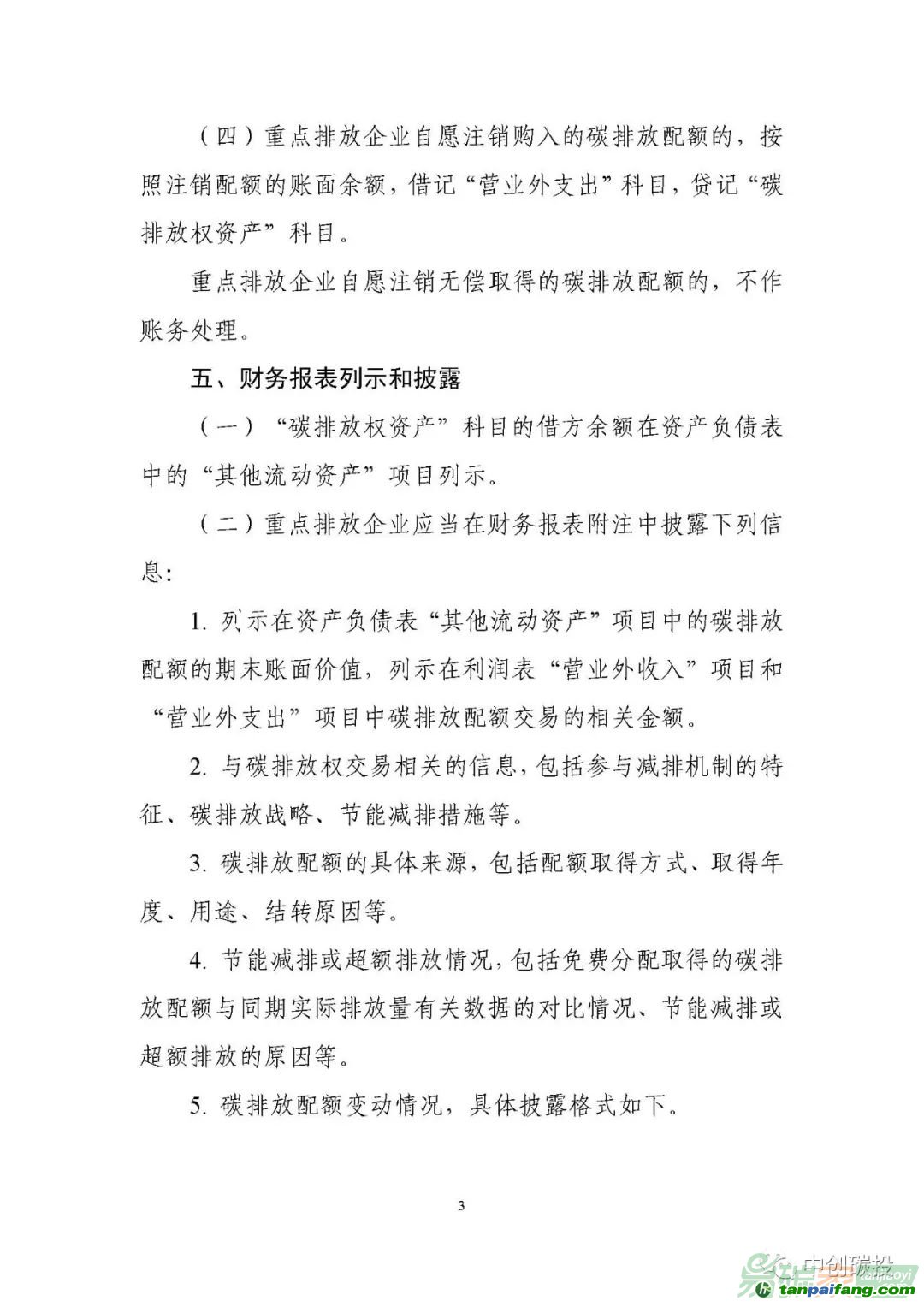

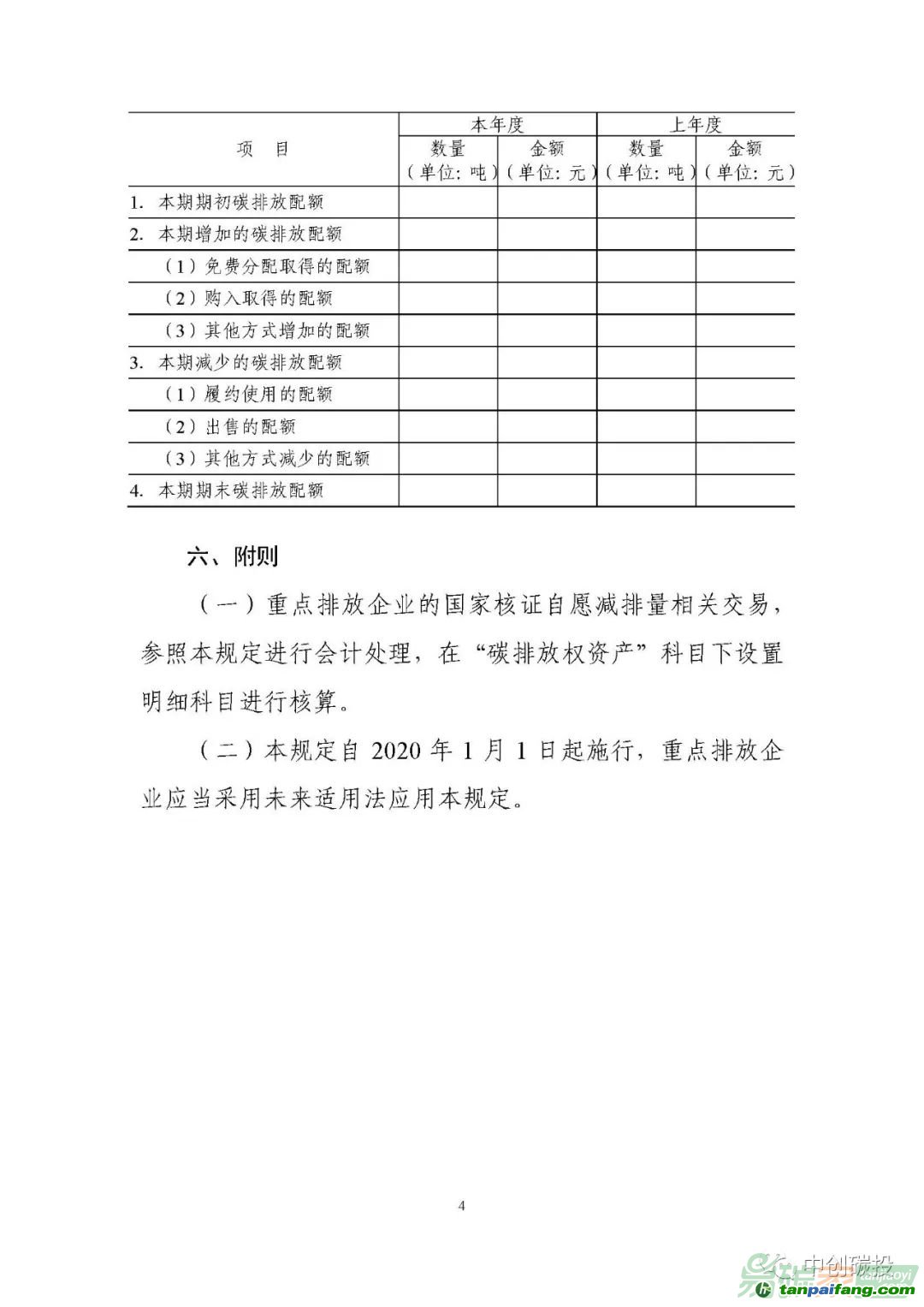

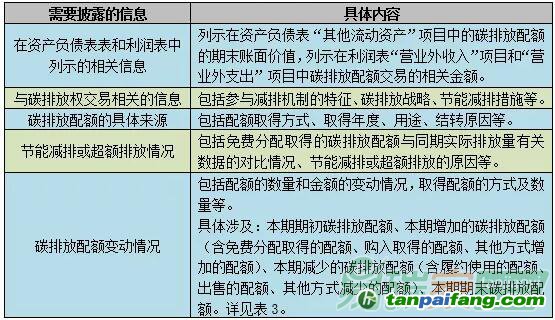

四、列报和披露无论是财务报表列报,还是财务报表附注中需要披露的信息(表3、表4),2019版与2016版相比都更为简洁直观,财务报表的实用性增强,利益相关方可更直观简便的获取相关信息。

2016版:单独设置“碳排放权”项目列示在资产项下的“存货”和“一年内到期的非流动资产”项目之间,同时在负债项下“应付账款”和“预收账款”项目之间设置“应付碳排放权”项目,两个项目均根据期末账面价值列报。

2019版:列报方面,“碳排放权资产”科目的借方余额在资产负债表中的“其他流动资产”项目列示。信息披露方面,具体要求见表2。

表2:2019版对信息披露的要求

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

表3 2019版配额变动情况表

表4 2016版配额变动情况表

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

2019版在最后的附则中提到,“本规定自2020年1月1日起施行,重点排放企业应当采用未来适用法应用本规定”。小编在此赘述一下什么是未来适用法:未来适用法是指对某项交易或事项变更会计政策时,新的会计政策适用于变更当期及未来期间发生的交易或事项的方法。也就是说,未来适用法影响的是当期或以后期间,不影响期初留存收益(包括盈余公积和未分配利润)。鉴于全国碳市场尚未正式启动配额交易,试点地区的控排企业在新的财年可尝试应用新版的碳会计制度对碳排放权进行确认、计量和核算。

从2011年启动试点工作以来,全国碳市场建设之路不乏风雨,也不乏阳光,在即将到来的2020年又会有哪些新政出台,让我们拭目以待。

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。