四、下半年工业经济面临的环境分析

从国内外的发展环境来看,当前我国面临的经济形势比2008年国际金融危机爆发时要更加复杂,存在更多变数。外部需求萎缩与内需增速放缓相互交织使得工业经济下行压力增加。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

从国际环境来看,今年以来国际金融危机的深层次影响还在不断显现,世界经济复苏一波三折、增速减缓,面临的下行压力和潜在风险有所加大。下半年世界经济形势仍然面临诸多变数,特别是国际金融危机导致世界经济增长模式调整变化的过程极其复杂。世界经济完全走出低谷可能需要相当长的一段时间,复苏前景不容乐观,都将使我国工业发展面临的外部环境更趋严峻。

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

首先,全球经济增速有所放缓。美国经济依然疲软。

尽管从一些经济经济指标看,美国经济出现了一些积极信号,但仍然缺乏持续强劲的增长动力,长期增长的势头依然微弱,美联储决定将过度宽松的货币政策延长至2014年。一季度,美国经济增长2.0%,低于市场预期,二季度经济增长率折年率也有回落。美联储下调2012年美国经济增长预期,预计2012年美国经济增长将为1.9%至2.4%;5月份失业率增至8.2%,是美国非农业部门失业率在连续两个月下降之后再度回升,显示美国就业市场曲折复苏的态势。欧洲经济不确定性增加。欧盟部分国家受欧洲主权危机的冲击出现全面性衰退。欧债危机不仅拖累实体经济增长,还导致标普等评级机构下调部分欧盟成员国的主权信用评级,欧盟经济蹒跚前行。主要新兴经济体受发达经济体拖累,经济增速也已普遍放慢,使世界经济同时存在着较大的下行风险,欲振乏力。据国际货币基金组织(IMF)预测,2012年世界经济增长3.5%,比2011年回落0.4个百分点;据世界银行预测,2012年世界经济增长2.5%,比2011年回落0.2个百分点。

其次,欧债危机将对世界经济形成巨大负面冲击。欧债危机正从希腊等边缘国家向欧元区核心国家扩散,从公共财政向银行业扩散。目前,欧洲银行业和主权债务相互影响并陷入恶性循环,各国的救援措施虽短期内对金融市场起到提振作用,但由于导致危机的体制性缺陷短期内不可能消除,很难取得显著效果。欧债危机逐渐演化成经济、金融、政治危机,将对世界经济形成巨大负面冲击。欧元区仍然是今年下半年全球经济的最大风险来源。

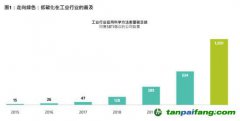

第三,全球需求萎缩,进出口贸易增长进一步放缓。IMF预测,2012年全球贸易量将增长4.0%,比2011年放缓1.8个百分点;其中发达国家出口和进口增长2.3%和1.8%,比2011年放缓3个和2.5个百分点;发展中国家出口和进口增长6.6%和8.4%,比2011年放缓0.1个和0.4个百分点。世界银行6月份预测,2012年全球贸易量将增长5.3%,比2011年放缓0.8个百分点。

从国内看,出口、投资、消费三大需求和产出增速普遍低于市场预期,供给与需求相互影响、相互作用,有效需求不足可能已经成为经济运行的主要矛盾。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

投资增长动力不足。虽然我国采取了诸多扩大内需政策,内需拉动作用有所释放,但由于国内前期经济增长累积的经济结构不合理等问题,加上金融市场风险的影响,内需拉动作用还没有突出表现,内生性增长动力仍然不足。今年1~7月,全国城镇固定资产投资同比增长20.4%。目前,投资增长处于2002年以来的历史低位。受此影响,上半年,在100余种主要机械产品中有近三分之一产品产量同比下降。1~7月,房地产开发投资36774亿元,同比名义增长15.4%,较上半年回落1.2个百分点。房地产投资大幅度回落,对钢铁、建材、施工机械等行业产生较大的影响。今年以来,虽然水利、环境和公用设施管理业固定资产投资迅速增长,对我国固定资产投资增长起到较大的支撑作用,但在地方融资平台、铁道部负债率高企的情况下,由于对工业增长拉动作用更强的交通运输领域投资增速难以大幅回升,因而固定资产投资的增速很难大幅提升。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。