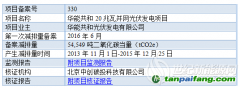

国家发改委、国家能源局近日联合印发《2020年风电、光伏平价上网通知》,其中,风电平价上网项目装机规模为1139.67万千瓦、光伏发电平价上网项目装机规模为3305.06万千瓦。今年平价项目规模较去年增长114%,其中,风电项目规模同比增153%,光伏项目规模同比增124%。

在受访的业内

专家看来,此次公布的平价上网装机规模远超市场预期,有利于加速平价化进程,提升我国风电、光伏产业的竞争力。

陆上风电装机有望创新高

今年是我国“十三五”规划的收官之年,也是陆上风电享受国家补贴的最后一年。受此影响,陆上风电的建设规模将创历史新高,全年并网装机容量有望达到3000万千瓦。

2019年对风电行业来说是比较特殊的一年,是从固定电价到无补贴时代过渡的重要阶段。国家发改委明确将陆上风电标杆上网电价改为指导价,陆上风电有补贴项目与无补贴项目并存,补贴退坡呈现加速态势。

“去年国家组织的无补贴平价风电项目有56个,总装机容量451万千瓦。明年起,风电将主要以无补贴平价上网形式发展。”一位不愿具名业内专家接受记者采访时认为,“技术进步推动风电单位千瓦投资降低和利用小时数持续提升,进而推动上网电价下降。”

受访的业内人士均表示,在技术进步和市场竞争配置双重推动下,陆上风电上网电价将进一步降低,大部分区域将实现平价上网。

上海证券研究认为,此次风电平价项目的发布对于稳定2022年前国内陆上风电市场具有十分重要的作用。2020年风电新增消纳规模扩容至37吉瓦,尚未落实消纳的风电平价申报项目可以在消纳条件具备后开展建设,整体规模有望超预期。

光伏发展态势整体乐观

在中国光伏行业协会副秘书长刘译阳看来,国家公布的上网项目装机规模远超预期,对明年光伏行业发展保持相对乐观态度。在竞价结束的背景下,中国光伏装机量有了“压舱石”,可以预见明年对光伏行业来说是一个好光景。“另外,这说明光伏发电竞争力不错,大家对投资光伏积极性高。”

不过,有业内人士担心,今年平价项目总规模较去年大幅增长,项目能否如期并网仍存在较大不确定性。然而,记者采访发现,业内普遍判断是,平价后光伏增长态势整体乐观。有证券研究机构甚至预计,2021年我国光伏装机并网有望达到54-60吉瓦。

随着近几年光伏发电规模化发展和技术快速进步,在资源优良、建设成本低、投资和市场条件好的地区,已基本具备与燃煤标杆上网电价持平的条件。去年国家发改委、国家能源局公布的2019年第一批风电、光伏发电平价上网项目名单中,光伏发电平价上网项目达到168个,平价进程正在加速。

“这主要得益于光伏单位千瓦造价持续较快下降。”一位业内人士对记者表示,去年,光伏技术进步和组件

价格下降显著。与此同时,国家全面推进竞争性配置等机制,引导企业加强系统优化和成本控制,有效降低了工程造价。

近日发布的《中国可再生能源发展报告2019》显示,2019年,中国光伏电站平价单位千瓦造价约4550元,同比下降17%;分布式光伏单位造价约4150元,同比下降19%;全国地面光伏发电系统初始投资约4.55元/瓦,较2018年下降0.37元/瓦,降幅为7.5%。随着光伏发电系统成本的进一步下降,光伏发电的上网电价将低于火电价格,成为上网电价最低的可再生能源。

后平价时代如何发展?

业内普遍判断,明年我国

新能源装机将迎来“十四五”时期的“开门红”。那么在平价背景下,未来我国风电、光伏行业如何健康发展呢?

上述业内专家认为,风电发展将坚持集中式、分散式并举,本地与外送并举、陆上与海上并举、单品种开发与多品种协同并举,单一场景与综合场景并举的指导思想。为保证风电产业健康稳定发展,建议从多方面完善风电价格政策。一是通过市场化竞争配置资源,签订经营期固定电价,确保风电收益稳定;二是对省内消纳项目,竞价上限设定为当地燃煤基准价,确保全面平价和低价上网。对于跨省区消纳项目,竞价上限设定为受端燃煤基准价减去输电价;三是确保电网公司统一收购;四是结合电力中长期市场、现货市场建设,做好与电力市场交易机制衔接。

“未来光伏行业发展,首先需要避免大起大落,忽冷忽热,特别是下游开发企业,要加强对市场研究,了解产品供应链情况。”刘译阳对记者表示,其次要坚持创新,无论是产品技术创新,还是商业模式创新,光伏上网电价虽然已经平价甚至低价,但还需加强其发电稳定性。最后建议政策要保持稳定性,企业要加强对政策的学习和理解,避免走了弯路、错路。

此外,刘译阳指出,目前硅料、硅片涨价带来的行业产品价格普涨已经比较大地抹平了之前全行业努力降本增效的成果,抑制了下游电站开发企业的需求。国家政策给了我们好的预期,千万不要被产品突击涨价给抵消了。“至于能否对今年或明年的光伏发展有影响,要看具体项目落地、产业链发展情况。”

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。