2020年是可再生能源去补贴的关键一年,财政部、发改委、能源局年初即抛出重磅文件,《关于促进非水可再生能源发电健康发展的若干意见》(财建〔2020〕4号),《可再生能源电价附加补助资金管理办法》(财建〔2020〕5号)。此次新的管理办法同时配套一份解读,将在很大程度改变可再生能源电站的现金流分配,对行业产生深远影响。

一、新的管理办法要点

新的《关于促进非水可再生能源发电健康发展的若干意见》和《可再生能源电价附加补助资金管理办法》对于补贴资金发放、补贴目录外电站确权等问题提出了解决办法。

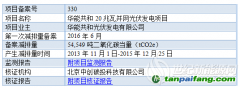

一是补贴每年增加多少相应新增多少项目,当年项目补贴不拖欠。自2019年开始,覆盖2019年和2020年项目。2020年之后的新增补贴收入,可弥补之前项目的补贴缺口。

二是补贴资金按年度拨付。商业项目由之前的按季度拨付,改为按年度拨付。同时,补贴有发电小时数限制,不再按电站发电能力进行补贴。

三是为长期游离在补贴目录之外的电站确权。自2020年起,尚未纳入补贴目录的项目可通过国家可再生能源信息管理

平台申报,经省级能源、

价格管理部门进行合规性审查后,由电网企业根据相关管理办法规定,依照项目类型、并网时间、技术水平等条件确定,定期向社会公布。未来财政部不再发布补贴目录,而改由电网公司发布。国家电网、南方电网、地方电网,分别将本辖区内、纳入补贴名单的项目向社会予以公示。另外,光伏扶贫、公共独立项目目录仍由财政部发布。

四是补贴分优先级发放。光伏扶贫、自然人分布式、竞价项目、自愿转平价项目、参与绿证交易项目的补贴资金,将获得优先发放。关于光伏、风电、生物质的优先次序,预测生物质应该最前,至于光伏和风电是否还要分次序,尚不清楚,等待进一步信息。

可再生能源补贴拖欠一直是困扰可再生能源电站资产定价的核心因素之一。其中有两方面问题:一是何时进入补贴目录即确权领取补贴,二是进入目录后补贴能否全额按时领取。此次补贴管理办法出台前,第一个问题较为严重,新一批补贴目录无法预期,无法预测并网之后多久才能进入补贴目录,因此融资只能依据投资企业的自身信用,因为没有补贴,电站本身的现金流不可能还本付息。此次新的管理办法解决了第一个问题,同时改变了整个市场的电站现金流,进而影响电站估值。未来电站估值应考虑以下几点:

(一)电站必然根据现金流分级(商业型电站)

根据新的补贴发放优先次序,2019年之后的电站现金流是100%的,可以认为是安全的,包括竞价和平价项目。发放优先级的补贴后,2019年之前的电站均分补贴,商业电站能获得多少补贴?如果所有风电和光伏电站均分,估计所有项目可以获得30-40%补贴。此处有待进一步核实信息,是否曾经100%可以获得补贴的前七批老项目也混合变成领取30-40%的补贴,如果2019年之前的所有项目均分剩余补贴,那么对老项目是利空。但一直等待补贴的2016年-2018年的第八批新项目,也可以获得30-40%补贴,能明显改善相关投资企业的现金流。

(二)高质量电站和中等质量电站现金流差别较小,不利于高质量电站的估值

新的管理办法明确补贴是有上限的发电小时数,“单个项目补贴资金额度根据国家发展改革委核定电价时采用的年利用小时数和补贴年限确定”。达到补贴资金额度的项目不再享受国家补贴,但仍可按照燃煤发电上网基准价与电网企业进行结算,获得更多收益。所以超过小时数的部分,只有火电电价。之前发电量高的电站通过补贴放大发电量增量的现金流,新管理办法之后,高质量电站的现金流只会增加少量火电电价部分,比普通电站额外收益较少,其必然反映到电站估值中。

(三)电站增容部分的估值也将下降

道理同二,之前电站建设中,私自增容现象较为普遍。电站审批50兆瓦,私自增加3-4兆瓦同样能获得补贴,但实施新管理办法后,以统一的发电小时数乘以审批的电站容量计算电站的带补贴电量,增容部分只能以火电电价计算,无法按照带补贴的现金流计算估值。

(四)电站改造需谨慎进行

老电站私自加装或者更换组件也是同样道理,之前老电站电价相对较高,以当前组件的价格更换组件提高发电量较为划算,但在新管理办法出台后,同样需在发改委核定的发电小时数额度内获得补贴,难以通过私自加装或更换组件增加发电量获取大量额外收益。

(五)项目公司要为还贷准备更多自有资金

按照新的管理办法,补贴由之前的按照季度发放,改为按年度发放,由此,相关项目公司需要为还贷准备更多自有资金。

综合上述变化,此次新的管理办法加速电站确权是显著进步,表明政府解决新能源补贴问题的决心。同时可以看到,2019年之后电站的现金流非常健康,会吸引更多投资方关注2019年后的竞价或平价电站,其重视的还是规模优先,目前瓶颈主要集中在电网接入和消纳。

作者:

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。