首先来看看环境税的成本效率。所谓成本效率是指,如果一项政策能够在投入资源一定的情况下,最大限度地改善环境质量,或是在环境改善目标一定的情况下,耗费最少的资源,那么这项政策就是成本有效的。在多方参与的污染过程中,当每一污染的制造者为了减少污染所付出的边际成本相同的时候,所造成污染的外部效应就能在成本体系中内部化,达到了成本有效。

存在环境税的情况下,多家污染生产者为了减少污染愿意付出的边际成本一定是相同的,因为每个生产者最多只愿付出相当于单位污染物环境税相同的边际成本。他们都很清楚:继续减少污染,会放弃那些生产潜力还能够带来的利润;继续增加污染,生产量是增加了,利润却会因为付出的环境税减少。环境税以公平的法律为依托,这就保证了它就不会出现因人而异的情况。统一的环境税也就意味着减少污染所付出的边际成本相同,那么环境税就是成本有效的。

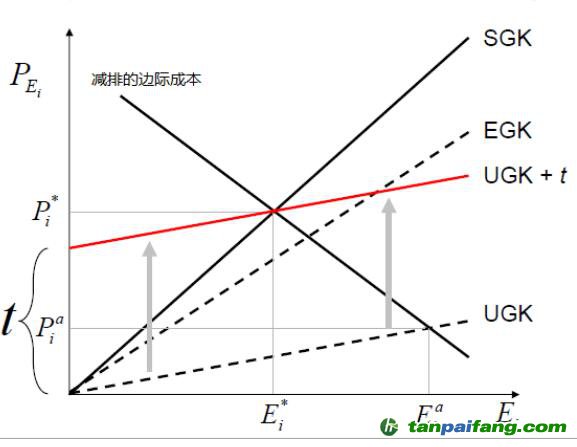

再来看看环境税对社会福利的影响。对于处理污染物来说,最优的社会福利意味着减少污染付出的边际成本正好等于污染造成的边际损失。换句话说,污染治理的理想状态应该是,污染产生的影响让人恰好能够忍受。造纸厂的污水处理到比原料用水还干净当然也是可行的,但是这样他们的纸可能就会卖到丝绸的

价格了。然而做出这个判断的时候,不禁要问一句,这个恰好能忍受的标准该怎么定义呢?对于造纸厂和住在他们周围的居民来说,这个标准显然难以达到一致,因为污染给社会造成的损失和对他们生产造成的损失显然大不一样。这又回到了我们在这个系列深度学习一开始提出的问题,需要一种机制能够使造成污染的外部效应就能在造纸厂的成本体系中内部化。

如果环境税的设置(t)能够正好弥补社会边际损失(SGK)和造纸厂自身边际损失(UGK)的差距,那么造纸厂福利最优的排污量(Ei*)就等于社会福利最优了。否则,出于自身利益的考虑,造纸厂会排放更多的污水(Eia)。

环境税将污染的多少完全交与经济规律去控制,这样能够达到预想中的环境治理目标吗?之前我们在讨论环境法规和政策的时候说过,它优点之一就是执法者依据量化的污染水平,对污染严重的企业加以治理。没有了这样一个“紧箍咒“,会不会有企业因为交了环境税,就心安理得的继续污染呢?

如果环境税的制定合理,就可以不必担心那个问题。然而对于执法者而言,制定一个合理的税率,比定下污染物浓度上限要难不少。不同造纸厂在面对同一污染物,在变化的市场环境下,边际损失不尽相同。这样一来,污染的控制程度就难以明确。为了能控制住污染,还是要请回原来那个妙招,制定一个污染物浓度上限。这和环境税没有冲突,又照顾到了社会大众的总体利益,也利用价格机制让排污者做出自己的选择。实际上,这样刚柔并济的做法,是欧美管控污染政策的主流。

较为常见的环境税有对二氧化硫排放征收的二氧化硫税、对二氧化

碳排放征收的

碳税。以二氧化硫税为例,美国已在70年代就开征了二氧化硫税。根据其《二氧化硫税法案》的规定,二氧化硫的浓度达到一级标准的地区,每排放一磅硫征税15美分;达到二级标准地区按每磅硫10美分征税;二级以上地区则免征。德国、日本、挪威、荷兰.、瑞典、法国等国也征收了二氧化硫税。

许多国家也对废水排放征收水污染税。如德国从1981年开征此税,以废水的“污染单位”(相当于一个居民一年的污染负荷)为基准,实行全国统一税率。又如荷兰按“人口当量”(相当于每人每年排入水域的污染物数量)征收的水污染排放费也属水污税性质。

近年来,我国对环境污染问题的重视程度越来越大。但是谁污染,谁治理”的治污政策,受到专业技术所限和执法不严的外部环境影响,许多排污企业难以做到达标排放,甚至因成本高昂而放弃,结果就是我国工业污染治理效率和水平偏低。国家通过的“十二五”规划,已明确提出了“开征环境保护税”;中央十八届三中全会通过的《决定》也明确提出要开征环境税。通过环保费改税后,由行政法规上升到法律高度,自然会强化征收的法律效力,提高对企业偷逃税额行为的法律惩戒力度;同时提高对排污企业的征收标准,倒逼企业下决心加大治污减排的自觉性和积极性。

参考资料:

1. Umweltökonomie,Prof. Dr. Reinhard Madlener

2. 《环境经济学》,巴利.C.菲尔德