导读:

今天给大家带来一篇来自中国(深圳)国际期货大会之

绿色金融

论坛的演讲,演讲者是广州期货交易所商品事业部 陈锐刚。

来源:中国(深圳)国际期货大会之绿色金融论坛

作者:广州期货交易所商品事业部 陈锐刚

各位嘉宾,大家下午好,我是来自广州期货交易所商品事业部的陈锐刚,大家也都知道广期所携带绿色基因诞生,我们一直致力于服务绿色发展,服务粤港澳大湾区,服务国家“一带一路”战略。

碳排放权期货,也是广期所重点开发的战略品种。所以今天也是非常高兴能有机会和大家就

碳排放权期货及衍生品市场发展现状与展望做一个交流。

我今天交流的内容大概分4块,第一块是上市碳排放权期货的意义,也就是我们为什么要上市碳排放权期货。然后第二和第三部分,我想跟大家介绍一下期货及衍生品,境内境外衍生品市场的一个运

行情况。然后最后一部分,我想就

碳期货及衍生品市场的一个展望跟大家做一个交流。

首先我们都知道从国内国际来看的话,碳的衍生品是21世纪初才开始有的一个衍生品交易,它的背景是从上个世纪以来,随着整个世界对气候问题以及环境问题越来越重视,大家高能耗高污染的生产模式,向

低碳环保的可持续发展方式转变逐渐达成共识,那么也是正是在这样一个背景下,与温室气体排放相关的碳排放权交易等绿色的金融市场应运而生,但是由于各国在

碳市场的模式,包括市场建设的方式和机制以及进度上都有不同,所以说也导致了各国在碳排放权系列产品上有一些各自的特点。到目前为止,按照 ICAP全球

碳市场进展2021年度的报告,目前已有的碳市场覆盖了全球16%的温室气体排放。但它当时数据是截止到2021年的3月份,如果说是截止到现在,因为我们的全国碳市场也已经开始交易,全球的碳市场就覆盖了全球温室气体排放的30%,然后覆盖了全球将近1/3的人口,以及全球54%的GDP。

这是说从国际市场来看,碳期货衍生品它发展的一个背景,从国内来看的话,上市碳期货以及相关的衍生品也是非常重要的意义。我们大家也都知道双碳目标是我们国家的一个战略,以习近平同志为核心的党中央作出的重大的战略决策。双碳战略的实施背后需要大量技术创新的支撑,需要大量的一个资本的投入。我们都知道

价格是资源配置的核心的机制。据相关的专业人士估计,应该来讲整个双碳目标带来的市场的规模应该是超过百万亿级的,这样大的一个资本的投入。如果说没有一个有效的这种

价格机制去引导资源配置,包括我们说对大量资本投入以后,它的这种风险管理,这个是很难保障资本持续的长期的稳定的一个投入。这正好也是整个期货市场,我们说它的一个核心功能,无论是从提供有效定价,还是说从提供风险管理来说,那正是我们说期货市场它的一个核心功能,所以我们说上市碳排放权期货对于我们实现双碳的战略目标有非常重要的意义。

从国际的碳期货及衍生品市场的发展情况来看,刚才也简单做了一个介绍,是在本世纪初2005年的开始,到目前为止全球一共有24个运行中的碳市场,覆盖了全球接近30%的这个碳排放,以及54%GDP。另外还有8个国家计划实施,还有 14个国家或者区域正在考虑开展碳排放权的期货交易。在今年的7月份,在全国的碳市场启动前,欧盟碳市场应该是全球规模最大的国际碳市场。

从国际来看的话,整个碳期货及衍生品交易在国内外主要有4个区域,分别是欧盟、美国、印度以及中国的地方

试点。后来现在是全国

试点,欧盟和印度是开展最早的,分别是在2005年就开始了碳市场的一个建设。美国是在2008年,我国是从2011年开始了碳试点,一直到今年2021年的7月份,我们开始了全国碳市场的一个交易。

印度是比较有特点的一个市场,那么它是在国内还没有相应现货市场的情况下,就开启了碳排放权的期货市场的一个交易。

具体整个全球碳市场的概况,从欧盟碳市场来看,它是2005年启动的,在31个国家运行,包括了28个欧盟的国家,另外含冰岛、列支敦士登和挪威,纳入的控排企业是11000多个,覆盖了欧盟45%的碳排放。还有一个特点就是它的期货市场跟现货市场形成了一个很好的良性互动,然后现货市场的很多这种政策和规则,也随着期货市场的价格,跟着期货市场价格的变化去进行不断的一个调整和优化。我们这儿以欧洲市场推出的欧盟推出的一个稳定储备机制为例,我们可以来看一下,稳定储备机制是欧盟2015年10月6号发布,然后说2018年开始要建立这样一个机制,然后2019年1月正式开始运作,然后当时他的一个初衷就是要应对

碳配额需求侧的一个冲击及配额过剩对市场的一个冲击。从当时的交易数据来看的话,在这个2019年之前

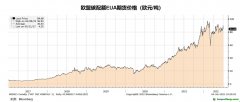

碳配额应该来讲它的价格期货价格也是一路下行,接近我们说接近0的这么一个状态,也是为了让价格达到有效配置资本,以及给这个行业的一个正向激励这么一个作用,欧洲市场推出了这样一个稳定储备机制,它的内容是什么?也就是每年它要发布截止上一年底碳市场的流通配额总数,然后将流通额总数的24%存入稳定储备机制,也就是说就类似于我们说的国储,从2024年开始要下降到把每年储备额的12%,拿到储备机制里,同时它还会有一个动态的调整机制。当配额剩余高于8.33亿吨时,把其中的12%的放入储备,我们刚才也大致看到,现在它一年的碳排放应该是报20亿吨,也就是当这个配额剩余量超过它每年排放量大概40%左右的时候,他就会把其中的12%放进储备量。同时当配额剩余量低于4亿吨,也就是大概这个是百分之(我们按20吨算的话) 20%左右的时候,剩余的配额量如果低于这样一个数值的时候,会从储备中又调出一亿吨放入市场,他这样一个做法一个是为了稳定市场预期,同时也是为了让市场能有一个相对充足的这么一个配额的可供流通量。

从政策实施的效果来看,我们看到在第三阶段,尤其2017~2018年的时候,因为我们说是2018年开始建立这样一个机制,所以我们看到它的价格呢从2018年开始有一个稳步的上扬,然后到2019年之后震荡,然后一直到2020年底,现在基本上这个价格是稳定在了50~60欧这么一个水平,这是说我们说他它的这种政策制定和期货市场的价格保持一个良性的这么一个互动,这是他的另外一个特点。

具体到交易所的情况来看,欧洲市场我们主要看到ICE,因为它也是欧洲市场里面碳期货及衍生品应该来讲是交易最活跃的一家交易所。ICE对于咱们期货界的各位嘉宾来讲,应该也都比较熟悉了。他是2000年5月成立的这么一家交易所,那么它一开始是技术比较领先。那么在2001年的6月,他收购了伦敦国际石油交易所,就是我们说的IPE,然后他进入了期货市场,2010年7月份他又陆续收购了气候交易所集团,就是CLE,以及芝加哥气候期货交易所以及欧洲气候交易所。它都把这些跟碳排放相关的一些做的还不错的交易所陆续的纳入麾下,然后他一举进入了欧美碳市场,并成为我们说全球交易量最大的

碳交易平台。从交易品种上来讲,我们说除了配额和自愿减排量,也就是我们说的

CCER以外,实际ICE还上市过美国的IGGI以及加州的碳配额期货。但是这些产品目前基本上都已经没有公布交易数据了,它交易最活跃的还是碳配额自愿减排量,也有一定的交易量,但是跟碳配额比起来,交易量还是要小很多。这是ICE的一个情况。

从刚才我们说到它不同合约或者说不同交易标的的交易情况来看的话,EUA就是我们说的欧洲碳配额,EUAA是欧洲航空碳配额。从欧洲碳配额的情况来看,05年4月22号上线开始交易,到目前为止日均的成交量大概是在3万手左右,也是最活跃的期货合约。但是欧洲航空碳配额期货交易相对来讲活跃度跟欧洲碳配额比起来还是比较低的。他这个是2012年2月上线。最高的时候在2015年全年成交也就是5600多手,或者说它全年的交易量,也就是欧洲碳配额日交易量的大概1/6 。CER期货08年3月上市,然后近年的月度成交量最高的也就是3000多不到4000手,那么最低的时候月度交易量也就是不到10手,最低的时候仅4手,这是它的交易情况。

从合约的情况来看的话, ICE它的欧洲碳配额期货呢我们刚才说它的交易标的是以欧洲碳配额为交易标的,合约规格是1000个单位的欧洲碳配额,1000个单位就是对应的就是1000吨的二氧化碳可排放量。它最低的价格波动是每个单位0.01欧元,那么对应到我们说每个合约最小变动价位就是10欧元,然后没有价格波动限制。然后它的合约月份7年以内是12月到期的年度合约,然后同时还有6份季度合约以及两份的月度合约,然后2030年12月之后的合约,比较远期的合约暂时没有挂出,这是大概它的一个合约的设置情况。ICE的欧洲碳配额的期货,它还上市了欧洲碳配额的期货期权,这大概是ICE的一个情况。

EEX是欧洲第二大的碳交易平台,但是它整个跟 ICE比起来,无论是从交易规模,还是从交易品种、数量上来讲都要低了很多。EEX成立于2002年,然后2007年推出了首个欧洲碳配额的期货合约,然后它的交易频度也主要是碳配额和自愿减排量。这个是他的一个交易情况,EEX同样它也是以欧洲碳配额期货是他交易最活跃的一个品种,但是从交易量来看的话,2015年之前他的月均成交大概是6000-7000手,而且很多交易就是说在部分交易日可能还一手成交都没有,那么2015年以后它的成交量略有增长,目前为止这个月度成交量是大概也就4.6万手,日均持仓的4-5万手。

我们看到刚才ICE是它的日均交易量的是3万手,所以说从活跃度上来讲,这两个交易所还是有比较大的一个差别。这是EEX。那么从合约上来看,它也基本上跟ICE都有很多相同,也是以欧盟碳排放配额为交易标的,大概合约的规模也是1000一份合约它大概1000个单位对应的1000吨的二氧化碳排放量,最小变动价位也是一个单位的0.01欧元,对应的一个合约大概是10欧元,然后在合约月份上设置上也都有类似的特点。

刚才是欧洲整个碳期货及衍生品市场的整体的发展情况,接下来我们看看美国。美国和欧洲还是有一些不同,首先我们说美国它是各区域的碳排放体系都是相对独立的,它有两个,一个是叫区域温室气体倡议,我们或者简称RGGI。它涵盖了美国11个州,但是它仅仅只管控这个电力行业的二氧化碳排放,然后另外还有西部气候的一个倡议,这一块是仅仅涵盖了加州与加拿大魁北克,还有新斯科舍,然后也就是它有两个这种区域性的市场,它的交易合约设计从碳排放的期货合约设计上,它是以加州碳配额作为交易标的。也就是一个区域性的市场,因为它没有全国的这么一个市场,这是交易标的上的不同。从合约规模上也是1000个单位,另外从交易月份上,它是跟我们所熟知的很多商品期货都是一样的,我们说是连续合约月份设置,这是不太一样的地方。从交易情况上来讲,基本上它的期货交易也很少,美国的期货交易整个期货市场的交易量很低。

这是美国这块,除了美国以外,还有亚洲碳期货的期货产品市场,在亚洲这一块最早的是印度,印度我们刚才介绍到这2005年就开始了碳期货的一个衍生品交易,但是它跟别的市场不一样的是,它没有基于本国的这么一个碳现货市场的碳期货交易。因为当时他们还没有自己的碳现货市场。他们是基于欧洲的碳配额开展了期货交易,另外它也开展了一些CER的几个期货合约,但是整个来讲它的交易都不是太活跃,它的交易数据也比较难以收集,所以这块我们就没有附他的交易数据。

回头来总结一下整个境外碳期货及衍生品市场的一个发展,它给我们的一个启示,以及它发展的一个特点来看,我们是觉得第一个从碳市场发展来看的话,尤其是衍生品市场,它的运行对温室气体的减排呢还是具有明显的一个促进作用。我们看到无论是欧盟市场还是美国市场,自从有了衍生品市场以后,它的二氧化碳排放量,欧盟是从2004年的42.56亿吨下降到了19年的33.30亿吨,降幅是超过了20%。尽管我们说美国它没有一个全国的碳市场,它仅仅只是一个区域性的碳市,但是我们看到也是取得了一定成就,从2005年碳排放权交易市场启动以来,在接下来的06 、07年,我们说它的一个碳排放达到了高峰,然后近几年应该是形成一个稳定的波动式的这么一个下降态势,这是第一个特点。第二个是无论是从市场的经验,还是从我们说美国市场,包括我们我们说印度市场的经验来看的话,都是碳配额还是成交量最活跃的碳的衍生品种,我们刚才也看到欧洲的碳配额的交易是CER交易量的可能上千倍,然后美国也是以碳配额交易为主,这是第二个特点。第三个特点就是全国统一的碳配额市场交易应该来讲更有活力。我们从欧美的对比经验可以看出,欧洲它是以欧洲碳市场作为一个整体和欧洲的碳配额作为交易标的,来开展碳期货以及衍生品的交易,它的交易活跃度是要远远超过了美国市场。最后一个特点就是期货市场跟现货市场是一个有机统一的整体,大家就是有一个良性互动的这么一个过程,我们刚才看到以欧洲的稳定储备机制为例,也做了这么一个说明,期货市场跟现货市场是有一个良性互动的,相互促进对方的一个更好的发展。这是说我们从境外碳衍生品市场可以得到的几点启示。

接下来我们简单看一下我国碳交易试点及衍生品市场的一个运行情况。我国的市场是2011年的10月份,发改委印发了关于开展碳排放权交易试点工作的通知,然后我们开展了碳市场的一个试点工作,然后2013 、14和16年的各个试点市场开始启动建设以及交易。然后在2017年12月份,全国碳市场从电力行业开始启动建设,发改委也印发了全国碳排放权交易市场的一个建设方案,把交易市场落户在上海,然后登记结算机构落户在武汉。然后19-21年,我们说是一个是配额分配方案的一个确定,包括我们说这个碳排放计算公式的一个决定,我们说整个交易规则体系的一个准备。然后在2021年7月16号,全国市场正式上线交易,这大概是国内碳市场的一个发展历程。

从全国碳市场7月16号正式开展这个交易以来,应该来讲它运行还是比较成功的。第一个特点,我们说全国市场的运行比较平稳,截止到11月22号,整个全国碳排放权现货市场累计成交超过3000万吨,然后累计成交额超过了13亿元,运行还是非常平稳。第二个特点是它有效的促进了碳配额的一个流转,也就是在有盈余的控排企业和有缺口的控排企业之间实现了一个顺畅的流转,而且我们看到它的整个全国碳市场的交易的特点也是越是临近清缴期,它交易越活跃。这个也是现货市场本身的一个特点,因为现货交易一对一的个性化的交易,一定是把比如说有有盈余的配额,然后从叫供给方流动到需求方,11月以来日均成交量应该是超过了1000万吨,也是10月日均成交量的4倍,这是说随着临近清缴期交易越来越活跃。第三个特点它是以大宗协议交易为主。目前来看的话,大宗协议交易仍然是主要的一个交易方式,超过了我们所挂牌协议交易的三倍,这是它的几个特点。

这页这个数据看到刚才我们说他仅仅是上线交易4个月的时间,我们说它这个成交量就超过了2019年所有的试点市场加起来的成交量,所以我们说它交易还是比较活跃的。

然后在整个过程中间,实际上各个试点和试点市场也在进行的中远期市场的这么一个尝试,在这儿我也是列出了不同试点市场它推出的一些衍生品工具,或者说中远期市场的这么一些场外的这么一些工具。

最后一部分我想就碳期货市场的展望跟大家做一个交流。实际上刚才我们通过对国内全国的碳市场的一个发展历程,以及它的一个交易情况这么一个总结,我们也看到随着我们说全国碳市场的一个启动,以及它的交易也是比较活跃的,从这块来看的话,另外随着我们说双碳战略的一个推进,深入推进各行各业的都对上市碳排放权期货已经有了一个很好的期待,所以说我们说除了具备了现货市场条件以外,我们说它也拥有了上市碳排放权期货也拥有了一个良好的舆论环境和产业期待。而且我们知道不同的市场它起的作用是不一样的,期货市场它通过这种高流动性来提供有效的价格以及风险管理工具,为我们说这个叫引导资本去进行资源配置也好,还是大量的资本进入,还是说进入碳排放权市场有如何更好的进行风险管控,包括我们说现有的这些控排企业如何更好的去进行风险管控,都需要这样一个集中的标准化的这么一个流动性市场去满足产业的这种需求。结合国际市场的这种发展经验来看,我们也准备期货合约,也准备是以全国的碳配额为交易标的,同时我们会参考现货市场的价格波动情况,同时综合考虑控排行业的纳入进度,以及各行各业它的排放的规模。另外再结合产业以及机构的需求,我们所设计了相应的涨跌停板,还有保证金制度,以及限仓制度,还有交割月份制度,我们也是期待期货上市以后能形成期现货市场的一个良性的互动,然后共同促进项目市场政策体系的更加完善。我们也希望通过这样一个权威的价格,也能来更好的作为我们这个行业政策制定的一个正反馈机制。(期乐会官方微信公众号平台ID:qlhclub)

这是我们简单的一个碳排放配额期货、一个简单的合约表和交易单位。我们初步的也是想一手为1000吨,然后合约月份,包括我们说最后交易日最后交割日,在这个列表里边都有了一个基本的描述,接下来我们也会大力去推进碳排放权的配额期货,我们也希望碳排放权配额期货,能够早日上市。然后跟早日帮助我们控排企业也好,机构也好,能更好的控制价格波动风险,在上市过程之前,我们也会大量的就这个合约去征求我们现货企业包括机构的意见,我们也希望大家能够积极的参与到合约设计过程中,保障碳排放权期货上市以后,能更好的满足产业的需要。我们一块共同努力来服务国家双碳战略的顺利实施。

好时间关系,今天我的分享就到这里。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。