可持续消费的难点在于“何为‘可持续’”

上述分析的两个基本结论是,绿色消费是可持续发展的“基点”,同时要充分发挥个人伦理在可持续消费中的作用,这两点结论都是在强调可持续消费的“必要性”,与此同时,我们还要重视在经济社会全面绿色转型的过程中,如何提高可持续消费的“可行性”。

如前所述,“无悔原则”是从个人伦理角度出发, 通过“微小”的代价,尽个人最大努力履行社会责任, 克服环境外部性。这里面无疑就存在一个“真”无悔, 还是“假”无悔的问题。如果个人通过可持续的绿色消费,承担了更高的成本,履行了社会责任,并带来了外溢的“好处”,那就是“真无悔”。否则,就有可能是“假无悔”,即个人并没有实际付出更多的代价, 但却获得名义上的“无悔”声誉,或者个人付出了更多的代价,但却受“伪绿”的影响,并没有真正消费绿色生态产品,这些都会造成道德风险和逆向选择, 有碍可持续消费的有效发展。

如大家熟知的绿色生态农产品,基于产品的绿色生态特征,较之于一般产品, 其成本和

价格都会较高,这意味着生态农产品的消费者要付出更高的成本,并通过这样的消费行为推动生态环境的保护,这就是一种“真”无悔的消费。但假如消费者购买了“伪绿”的生态农产品,即“假生态” 农产品,那即便消费者付出了更高的代价,但却并没有达到改善生态环境的效应,就其结果而言,这就是一种“假无悔”。这样的一种情景在生态环境工业品、生态旅游产品以及低碳节能家电产品等方面也都有可能发生。

之所以出现某些“假无悔”现象,究其原因,有几方面的因素。

一是“绿色消费”的定义不清;目前大部分有关“绿色”与“可持续”的定义都集中在行业和产业层面,比如2019 年国家发改委发布《绿色产业指导目录》,就是用目录的

方法学为“绿色”进行定义,这样做的好处是简单明了,但却不利于产品、技术、工艺等方面的“绿色”界定,到目前为止,绿色消费仅在部分行业有比较精确的界定,比如家电行业、汽车行业、部分农产品领域等。

二是“绿色消费”的识别难度较大。某些被界定为“绿色”的产品和技术, 在方法学上相对比较成熟,但在实际的执行过程中, 由于信息披露、溯源体系和监督机制的缺失,容易在供给端产生一些“漂绿”的风险,即以“非绿”来假冒“绿色生态”,来套取绿色溢价。

三是“绿色消费” 的激励不足。“绿色消费”有一个非常重要的特征,就是“贵”,无论是生态的农产品、生态的旅游还是绿色低碳的新能源及新能源汽车,在其发展之初,由于生产成本较高和生产规模较小的原因,市场价格都偏高。此时,如果无法从外界获得足够的“绿色补贴”等激励,这些绿色消费品就无法获得市场的认可。

以新能源汽车为例,各国的经验表明,没有政府的补贴,很难在短期内完全取代传统燃油汽车。相反,在财政和金融补贴充足的情况下,新能源汽车的接受度就会大幅提高。目前的情况是,只有小部分定义明确的绿色产品会得到补贴,而缺乏明确定义的绿色产品和技术, 则就愈加无法获得足够的激励,从而无法获得长足的发展。

总体上,“何为‘可持续’”这是推进可持续发展的最大挑战。在经济条件允许的情况下,政府和市场有意愿为可持续消费“买单”,但其前提条件是,可持续消费的确为绿色发展、生态环境保护做出了贡献。但现实情况却非常复杂,除了主观上的因素外, “何为‘可持续’”这个问题还往往受到标准多元、信任缺失、市场分割、利益分配等客观因素的左右, 变得较难回答。

金融助力可持续消费的关键点:

遵循“无悔原则”

一是金融要助力厘清可持续消费的标准。长期以来,可持续消费的标准不清,主要的一个原因在于缺乏强有力的主导性内生动力,仅仅依靠外部政策的力量,就容易出现重叠交叉和多头管理以及标准容易变化的弊病,而金融作为整合产业、企业和消费及供应链多方力量的重要

平台,对于可持续消费的各个环节都有着较大的影响力。

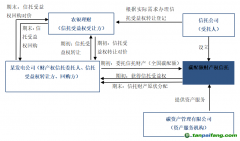

以绿色低碳产品的消费为例,比如目前部分

试点城市的金融机构通过建设碳账户形成碳积分,用以抵扣利息和增信,形成完整的闭环,其本质就是将这些“对社会负责”的可持续消费行为所产生的外部环境效益转化为一种正向的激励,鼓励消费者更好地遵循“无悔原则”,实现更大的社会价值。这样一来,就要求在建设碳账户和计算碳积分等环节对绿色低碳消费形成清晰可靠可追溯可计量的标准体系,也就是碳普惠的标准体系。从金融的视角来看,构建可持续消费的标准体系,关键之处在于如何为金融服务本身提供“套利”的可能,而也正是因为有了金融的参与,才足以将“无悔原则”有机地与可持续消费相结合。

二是金融要助力可持续消费的模式创新。秉持“无悔原则”推进可持续消费,金融的另一个优势在于可以整合各方力量,创新商业模式,不仅通过这样的模式创新降低可持续消费的平均成本,而且还可以提高收益。仍然以碳普惠为例,这是一种“通过方法学及场景设计,将中小微企业与公众的减排行为进行记录、量化,并通过交易变现、政策支持、商业奖励等消纳渠道实现其价值,以引导社会形成绿色低碳生产生活方式的一套机制”,从中可以看到,将政府、市场、公众各方力量融合在一起,形成的这样一种绿色低碳消费机制,有助于形成全新的“可持续消费资产”,笔者也将此定义为“绿资产”。在打造基于可持续消费的普惠性“绿资产”过程中,金融的关键作用在于让广大公众参与到“绿资产” 的生产、交易和分配过程中,形成三类“绿资产”,一是新增的绿色低碳普惠性“绿资产”;二是高碳个体向绿色低碳转型的惠普性“绿资产”;三是参与环境权益交易所形成的普惠性“绿资产”。

三是金融要助力建立可持续消费的激励机制。在绿色低碳发展过程中,我们要尊重市场规律, 充分研究有助于绿色低碳发展的各种市场机制和机理, 研究政府和市场的分工关系,无论是个人的减排还是企业的减排,究其本质,仍然事关福利和效率,有必要充分利用财政、金融、投资、价格和标准体系等各类市场化政策工具驱动公众的碳普惠。以技术创新为例,推进可持续消费,打造“绿资产”无疑离不开技术进步,无论是环境效益的量化还是价值化,都必须有赖于更加灵敏、更加便捷、更加精准的核算技术和金融科技等技术,我们应充分借助人工智能、大数据、云计算等方面最新科技成果,解决信息不对称等问题, 为人人都享有“绿资产”收益打下坚实的基础。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。