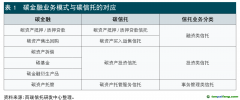

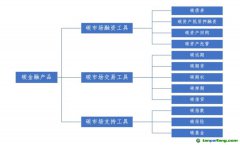

打造绿色中小微企业服务体系,实现业务体系线上化

中小微企业历史性地就存在着融资难、融资贵等问题,大多数中小微企业与绿色金融项目无缘,但大多数属于转型金融的服务对象,发展绿色中小微金融不仅仅就是将绿色环保作位一个信贷准入评价标准,实质上要对整个金融服务体系与架构进行重构与设计。开发符合小微企业、社区家庭以及个人的低碳行为的投融资创新工具。

一是绿色小微金融标准化,即要将绿色标准内嵌入于小微金融的业务标准当中,改变相应的评价方法;二是绿色小微金融业务批量化,小微金融属于长尾客户,量大单个业务规模小,因此,不批量化经营会形成较高的财务成本,难以形成与其他产品线的业务竞争能力;三是绿色小微金融管理流程化,绿色小微经营产品无论是信贷工厂、淡马锡、德国小微贷款模式,还是我国传统的信贷经营模式,只有业务流程化,才能不断提升业务的经营效率,信贷原则也才能充分的体现,四是业务经办线上化。即在线上完成绿色小微金融的申请、审查、审批和提款,尽可能实现零距离办完业务流程。

实现这四大目标,数字技术必不可少。首先要运用大数据获得绿色小微客户;二是要利用人工智能对于标准化的绿色小微企业进行授信审批,自动定价;三是通过区块链等技术对绿色小微金融的信息溯源、保真、约束等体现在绿色小微金融管理系统当中;四是通过绿色小微金融管理系统,实现绿色小微金融交易完全线上化;五是通过大数据系统设置的风险预警、关联信息的提醒等实施有效的、实时的贷款管理,加强贷款的风险管理。

结论与建议

绿色金融、转型金融发展成为实现“双碳”目标的最重要两个抓手已形成共识,运用数字技术助力发展,解决痛点成为金融机构正在研究与探索的实践,而积极创造绿色、转型金融发现的良好环境同样显得十分的必要和必须。

(一)结论

1、绿色金融和转型金融相比,前者在国内时间运营相对较长,后者才是起步,但是绿色、转型金融均属于长周期信贷资产,其面临的获客、风险识别和管理、信息对称等痛点已经严重影响了其发展,解除痛点已经成了发展和实现“双碳”目标的关键。

2、绿色、转型金融存在的问题有些运用传统的方法目前可能已无解,也可能是效率不高,研究结果表明,绿色、转型金融既是政策性强的金融业务,还是一项数字技术应用的最佳场景业务,数字技术可以直达绿色、转型金融痛点,助力其发展。

3、基于绿色、转型金融发展痛点、解决方案、技术手段三者之间的逻辑关系看是成立的,本着目标和问题导向的原则,大数据、区块链、人工智能、物联网、元宇宙可以在绿色、转型金融的获客、风险识别管理、平台建设等全过程中发挥特别的作用。

(二)建议

1、完善绿色、传型金融立法,为绿色、转型金融提供具体标准,明确金融机构责任与任务。为绿色、转型金融发展提供法律、制度保障。

2、加大绿色、转型金融政策扶持力度。要实现绿色、转型金融成为金融机构产品线中的具有竞争力的金融产品线,要通过政府补贴、税收减免等政策才能引导更多资金流向绿色金融领域,促进绿色产业的发展。

3、加大对金融机构绿色、转型金融考核。要通过设立绿色信贷、绿色金融产品的机构业务占比指标,提升不良容忍度等方式,通过进行考核实行差异化激励、提升金融机构和人员支持和发展低碳金融的积极性。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。