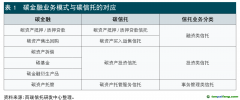

制定长周期数字信贷管理办法,实现风险管理动态化

我国的金融机构特别是商业银行的资产端主要表现为短期流动资金贷款(一年之内)和中长期固定资产贷款,(贷款时间一般为1-3年,最长期不超过5年)。现行的信贷管理制度、系统、理念基本是按这个时间期进行设计的,而绿色、转型金融不仅初始投资金额巨大,而且投资回收周期很长,回收期10年都是很正常的项目,这一方面现行的信代风险控制管理的理念与长周期贷款期限的要求、现实绿色产业发展的融资需求显然不协调,另一方面,商业银行对应的长期存款10年以上也极少,存在着严重的短存长贷风险,这是商业银行资产结构管理所不允许的。而且绿色、转型金融的资金规模需求巨大,对于大量的中小商业银行而言,这种结构性风险是很大的,因此,商业银行需要应用数字技术,根据长周期贷款的特征进行制度设计,风控理念和管理手段进行优化。

一是要树立长周期管理理念,就是要立足于长期管理,延续历史的变革,不能是阶段性、临时性管理;

二是应用大数据技术对绿色、转型金融建设风险预警系统;指标要立足于与信贷资产质量敏感性指标,越多越细就越精准;指标体系要对不同时期发生的新的风险指标要及时进行更新;

三是应用人工智能根据数据预警信息进行自动化处理;特别对项目关联的风险指标进行实时的监控,一旦触及红线就及时报警提示;实行数字机器人管理;

四是应用技术手段对存贷款结构进行智能化配置,虽然商业银行的存款期间没有10年以上的长周期存款,但是,存款总是会有部分沉淀为实质上的长期存款,要通过人工智能模型计算出一定时期内长期存款的最高规模,将长周期贷款控制在最高规模线以下即是安全的;

五是信贷管理数字员工化,绿色、转型金融项目规模大,管理流程长,仅靠自然人管理一方面人员会流动,同时要害岗位也有轮岗要求,另一方面,自然人管理的能力往往存在信息收集、处理慢,因此,对于绿色、转型金融的风险管理应用通过嵌入数字技术的管理系统进行智能化管理,具体地说,通过绿色、转型金融风险管理指标,实行智能化监测,只要发生影响要素变动,系统自动会进行风险情况的分析,而且所有的信息均以分布式录入,可以溯源追查源头,也可以较好的系统地保持项目和企业的信息,不会被遗失或失真,且管理的效能也高。

六是要充分应用物联网技术对绿色、转型金融服务对象的物理资产,实行7*24小时全面、实时管理,对于绿色、转型金融融资抵押物一旦出现触碰预设警示指标时,计算机系统就会自动提醒金融机构管理者,或者直接启动系统进行控制、制止。 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。