今年政府工作报告中提出:“全面实施乡村振兴战略,促进农业稳定发展和农民增收。接续推进脱贫地区发展,抓好农业生产,改善农村生产生活条件”。扎实推进农村改革和乡村振兴是今年乃至“十四五”期间的重要工作内容。随着乡村产业、农村基本经营制度、农村基本公共服务的不断提升,既需要更多资金投入,也将带来更多投资机遇。在“绿水青山就是金山银山”理念的推动下,如何借绿色金融的力量通过与普惠金融结合,推动乡村地区生态产品价值实现值得探讨。本文将从农商银行的角度对绿色金融与普惠金融相结合进行分析,探析绿色普惠金融实践过程中的特点和阻碍,继而提出绿色普惠金融发展的相关建议。

一、绿色普惠金融阐述

本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

(一)绿色普惠金融概念

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

绿色金融是指为支持环境改善、应对气候变化和资源节约高效利用的经济活动,而根据联合国在2005年提出的关于普惠金融的概念,普惠金融是以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务。绿色普惠金融作为绿色金融和普惠金融的结合,可以理解为将绿色金融与普惠金融的侧重点有机结合,以绿色金融手段赋能普惠群体,最终以绿色与普惠的结合推动经济和环境更加协调的发展。

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

(二)绿色金融和普惠金融融合发展的可行性和必要性 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

在可行性方面。首先,从绿色金融和普惠金融概念上分析,虽然绿色金融强调人与自然的协调发展,普惠金融强调社会公平和机会均等,但在最终目标上都是为实现经济社会可持续发展服务。其次,从服务对象分析,绿色金融服务对象为环保、节能、清洁能源、绿色交通、绿色建筑等领域的项目投融资、项目运营、风险管理等,普惠金融服务对象为包括“三农”、小微企业、城镇低收入人群、贫困人群和残疾人、老年人等特殊群体,其中,小微企业、“三农”是绿色金融和普惠金融均涉猎的服务范围。 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

在必要性方面。党的十八届五中全会上,提出创新、协调、绿色、开放、共享的新发展理念,绿色金融和普惠金融的结合是在契合协调、绿色、共享发展观的同时,为金融市场的可持续发展和资源配置的优化做出实际贡献。另一方面,随着人们对环境问题的关注,绿色发展的理念越来越受到国际社会的重视,发展绿色金融将成为大势所趋,这将是社会各阶层、各领域均需要实践的内容,这就需要各地区政府等相关机构通过发展普惠金融使绿色金融更好渗透,因此,二者的融合发展可以更为高效的服务社会和金融市场。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

二、绿色金融中的普惠

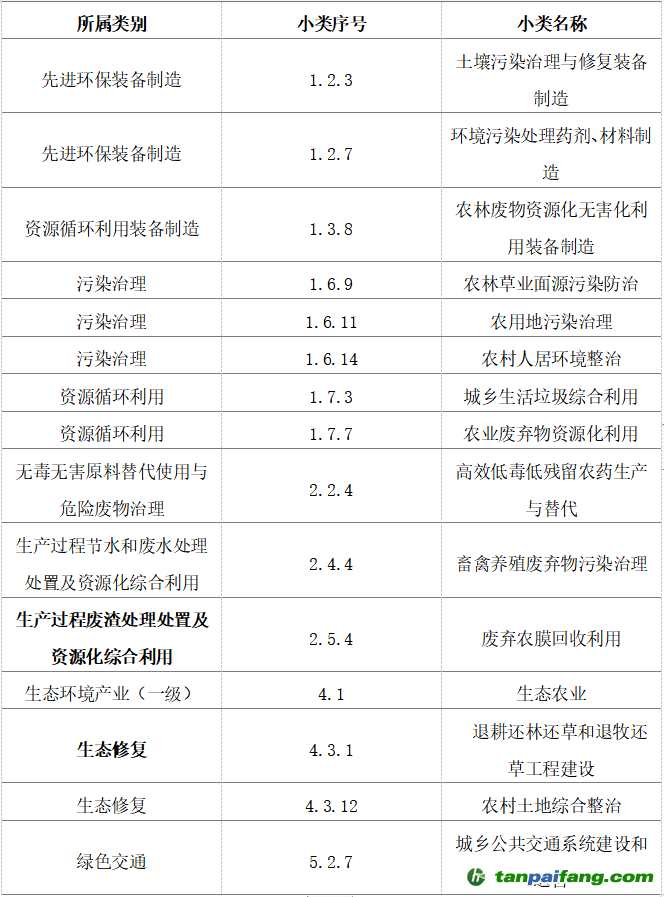

发展绿色普惠金融首先要明确服务对象和涵盖领域。参考农业银行出台的《2019年普惠金融信贷政策指引》对绿色产业中的优质小微企业提供支持的政策引导以及绿色金融与绿色惠普的概念,本文将绿色普惠金融服务对象确定为三农、中小微企业开展的与环境改善、应对气候变化和资源节约高效利用等有关的绿色产业或项目。本文重点就《绿色产业指导目录(2019年版)》中与“三农”相关的议题做简要梳理。

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

表 1 《绿色产业指导目录(2019年版)》中“三农”项目摘录

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

从以上目录来看,与“三农”问题紧密相关的绿色金融服务领域主要包括农村环境、农民生活、农业发展。

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

三、农商行的绿色金融实践 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

农商行作为组织和调节农村基金,支持农业生产和农村综合发展的特殊金融机构,其在服务对象与绿色普惠金融具有共性,绿色普惠金融的发展需要农商行作为载体,二者相辅相成的关系,最终促使农商行成为绿色普惠金融的重要实践者。

(一)浙江地区农商银行绿色金融实践分析

1、案例分析 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

浙江农商银行依托绿色信贷,大力发展以人为核心的全方位普惠金融,以绿色金融推动绿色发展。在服务对象上,浙江农信绿色金融逐渐从项目、企业延伸至个人客户。2017年浙江省农信联社与湖州、衢州市签订合作协议,成为助推两市绿色金融改革创新的动力。

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

在浙江省农信社的指导下,湖州发布了《绿色普惠信贷实施要求》《绿色农业贷款实施规范》《银行业金融机构支持绿色园区建设实施规范》三项绿色金融地方标准助推湖州绿色普惠金融发展,同时,湖州辖内农商银行作出如下实践:安吉农商银行率先成立绿色金融事业部,建立包括识别、评估、风险控制、金融标准在内的绿色信贷四大体系,完善配套服务政策的同时,为绿色信贷在湖州市的发展提供了评判标准。安吉农商银行还通过创新绿色循环、绿色能源、绿色农林、绿色科技及排污权抵押贷在内的特色子产品,结合地方绿色转型需求,扩大绿色信贷使用范围。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

相较于湖州市,浙江农信联社在衢州探索构建绿色银行框架体系,推出行业分类、行业投向双维度的绿色信贷分类标准,从客户绿色评级、贷款投向绿色分类双维度规范绿色信贷标签,在国家绿色金融“大标准”框架下完善了农信特色的绿色普惠金融“小体系”。创新用电收益权质押与小额信贷增量扩面并行、网格化服务与低收入农民增收并举、银村共建和村级资金互助会筹备运行并重的“全链条”服务模式。同时通过“社银联通”模式将金融政务线上线下融合。辖内龙游农商银行,则通过重点支持县域大循环“开启模式”、区域中循环“箬塘模式”、 生态农业小循环“吉祥模式”,使当地畜禽粪污的有效处置转化为绿色循环贷。 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

2、特点分析 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

浙江农商银行在绿色金融发展上,通过搭建绿色组织架构、构筑绿色信贷体系、落实绿色考核评价机制加强自身实践绿色金融的能力;通过结合地方产业以及围绕县域、区域、生态农业三分类模式创新绿色信贷。通过银村共建、村级互助等方式缓解农村融资信用不足的问题。在具体受益人群上,主要集中于低收入农民和村级小额贷款人。

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

(二)广西地区农商银行绿色金融实践分析

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

1、案例分析

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

广西农信社在绿色金融发展上大力支持“三农”建设,通过强化资金扶持、探索政银社合作等措施,推动“美丽乡村”和“生态乡村”建设。

就广西主要地方产业制糖厂而言,广西农商银行在绿色信贷上提出一系列政策优惠。例如,采用“抵押+质押+保证担保+信用”的方式和“机器设备抵押担保+白糖质押担保贷款”的方式,解决企业抵押难题。同时,对糖企不压贷、不抽贷,无法按时偿还信贷的糖企采用“无还本续贷”方式给企业继续使用贷款。在信贷机制上,推出“企业+基地+农户”的信贷模式,完善信贷授权机制,出台了扶持甘蔗生产的措施,上调农户小额信用贷款额度,降低了借贷成本。

在促进林业和特色产业的发展中,广西农信社不断加大了对当地特色林业产业的信贷扶持和政策帮助力度,并积极将信贷资金全部投入到林农大户、大中型林业龙头企业等林业多种经营主体中。向林企、林农开放经营权质押贷款、融资性质押机构的担保贷款、企业或农户的联保贷款。 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

2、特点分析 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

广西农商银行主要将地方产业和绿色信贷结合,通过发展绿色信贷助推地方产业发展,从而实现地方经济和绿色金融协调发展。在涉及对象上包括农户和大中型企业,采取财政支持和配套服务的优惠政策,多平台联动。值得一提的是,其在信贷抵押方式的创新。例如在糖业发展上,应用“抵押+质押+保证担保+信用”的方式,同时搭配“机器设备抵押担保+白糖质押担保贷款”盘活企业固定资产,解决糖企融资难的问题。在林业发展上,以林权抵押贷款,经营权质押贷款、融资担保机构担保贷款、企业或农户联保贷款等,确保满足需求者信贷资金要求。

(三)绿色普惠金融实践中的阻碍 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

1、绿色普惠金融风险控制体系不健全 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

绿色普惠金融风险体系不健全的问题,普遍存在于小额贷款公司或城镇银行等提供普惠金融服务的金融机构中。主要表现在无论是融资主体的信用能力,还是资产能力均难以充分满足金融安全性的需求,以至于各服务机构在面临传统风险的同时还需解决其在发展过程中的衍生风险,例如,洗钱和套现风险、技术风险和法律风险等,然而传统的风险抵抗体系并不能满足现实的风险控制。这就造成服务机构出现不愿意承担风险提供绿色普惠金融而拒绝发展普惠金融或被风险制约发展的现象。

2、政策指导文件指导对象不全面 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

基于本文对绿色普惠金融“三农”服务对象的确定,相关政策指导文件应包含对农村、农民、农业等不同大小群体的指导,然而在绿色金融相关指导文件中,缺少对农民、小型农业群体的关注,难以直接发挥绿色金融对个体的引导作用。

3、绿色普惠金融认识不到位 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

一方面,对于绿色普惠金融的提供者而言,有时为了响应政策号召,会盲目推进绿色普惠金融而忽略风险问题,从而导致绿色普惠金融脱离实体经济载体。另一方面,由于农商行在绿色普惠金融中的服务群体大多数是弱势群体,其对绿色普惠金融的了解程度可能不够,这就造成资金提供者和资金需求者出现信息不对称的问题。

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

4、经济发展与环境污染关系尚未协调

发展绿色普惠金融涉及到经济发展和环境污染两个方面,二者关系影响到绿色普惠金融的发展成效。根据环境库兹涅茨曲线,环境污染和经济发展之间存在倒U型的关系,只有经济发展到一定阶段,绿色发展才能成为主动推动的共识,对于普惠群体而言,区域发展水平的差异性使得各地处于库兹涅茨曲线的不同拐点,从经济发展规律来看难以在短期内完全实现绿色转型,绿色普惠金融的落实面临现实困境。

四、绿色普惠金融发展构想

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

(一)统一标准体系,完善法律法规 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

统一标准体系包括完善绿色普惠金融的评判标准、市场准入标准、考核标准以及激励奖补标准,以及监管评价体系和风险控制体系。其目的在于运用政策法规的手段,降低融资成本,促进绿色普惠金融机构的入驻,提高服务机构的风险抵抗能力。在规范市场环境的同时,优化资源配置。激励奖补方面包含机构引进奖补、产品创新奖补税收奖补。在标准统一方面,以省和市为单位依据自身情况可以灵活调整,将地方绿色普惠发展情况纳入考核体系。在服务对象方面,要切实完善服务对象的涵盖,不能只覆盖农业而忽略农民,亦不能只覆盖大型服务主体而忽略小型服务个体。 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

(二)发挥绿色金融的风险保障作用,加强普惠担保体系的建设 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

针对农村抵押物不足的问题,建议进一步发挥绿色保险的风险保障作用以及发挥村集体中农业生产组织、农民互助的担保作用。例如,打造覆盖品类丰富、保障方式多样的“三农”保险体系,创新价格指数保险、收入保险等,构建覆盖现代农业生产的全链条、全风险环节的综合保险服务,通过为服务对象提供风险保障和支付保险赔款的方式提高风险抵抗能力。同时,可以发展农民互助担保基金,资金来源以农民互助资金为主,社会捐赠资金为辅,主要用于互保基金成员的项目贷款担保。 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

(三)推动自然资源资本化,扩宽融资渠道 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

鼓励绿色普惠金融机构结合地方产业,创新包括林权、土地使用权、农村承包土地的经营权和农村住房财产权等农村“两权”以及股权质押等在内的抵押方式,使普惠服务对象贷款融资难的问题得到解决,满足不同群体的差异化需求。 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

(四)强化政府引导,助推绿色普惠金融发展

通过政府引导和市场主导的原则,一是完善贷款贴息和财税优惠等扶持政策,通过减少成本和增加利润的方式引导社会资本的投入,引导更多的社会资本流入绿色普惠金融市场,从而提高社会资本投入的比例,满足绿色普惠金融发展需求。二是构建信息共享平台,消除因信息不对称带来的隐患,同时推出线上风险评估、业务办理、投资贷款等服务,优化办事流程,提高政务的办事效率。三是要加大宣传力度,依托线上线下媒体积极宣传绿色普惠金融发展中的优秀企业,以及普及绿色普惠金融知识推动形成发展绿色金融的广泛共识和良好氛围。 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

(五)把握经济发展规律,加快绿普发展速度 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

由于各地区经济发展的程度不同,因此需要根据地方经济发展状况制定符合发展规律的地方绿色项目目录、绿色产业细则等。政策制定应做到循序渐进,且随着经济的发展不断变化,通过金融解决生产生活的基本问题,保证地方经济的发展,进而引入绿色普惠金融的方式促进社会公平和绿色方式的形成。

参考文献 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

[1]陈周阳.《广西农信社围绕绿色金融支持地方经济发展纪实》[N].金融时报,2017

[2]国家发改委.《绿色产业指导目录(2019年版)》[S].2019

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

[3]刘小萃.《“绿色金融”助推“绿色发展”!广西农信金融活水浇灌八桂秀美山川》[N]. 中华合作时报农村金融,2020 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

[4]石登峰.《广西农信社:120亿资金助推“甜蜜事业”》[N]. 农产品期货网,2019

[5]《助力乡村振兴实施 衢州农信推进农村绿色金融“小而美”发展》[N]. 证券日报,2018 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

[6]鲁政委;汤维祺.《协调推进绿色金融与普惠金融发展》[J].《银行家》,2017 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

[7]王文珠.《浙江农信十五年华丽嬗变的内在逻辑》[J].《中国农村金融》,2019

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

[8]马连贵.《多维度全面风险管理构筑风控堡垒》[J].《中国农村金融》,2018 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

[9]陈涛;胡正航.《绿色金融支持雾霾防治研究》[J].《青海金融》,2018 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

作者:

施懿宸 中央财经大学绿色金融国际研究院副院长、长三角绿色价值投资研究院院长

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

覃 悦 长三角绿色价值投资研究院科研助理 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

任玉洁 中央财经大学绿色金融国际研究院高级研究员、长三角绿色价值投资研究院高级研究员

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm