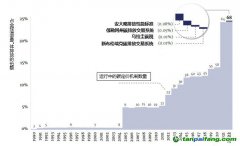

【编者按】我们正在迎来万物皆“碳”的时代。中国政府郑重承诺:二氧化

碳排放力争于2030年前达到峰值,努力争取2060年前实现

碳中和。这意味着我们将迎来更加

绿色可持续的发展方式,也意味着,在未来很长一段时间,中国的GDP增长,要在碳约束之下进行。

但是,今年以来,疫情继续肆虐,先后导致我国多个大城市停摆,重创国民经济。稳增长,重新成为经济工作的重中之重。

然而,既定的“碳约束”是否会成为“稳增长”的绊脚石?在多变的局势之下,上市公司作为中国最优秀的企业群体,需要如何践行“双碳”?宏观层面影响着实现碳中和大局,微观层面决定着企业未来数十年发展态势。

中国碳公司评选邀请多位业内

专家,详解上述问题并带来更加深入的思考>>

长城证券电力及公用事业首席分析师于夕朦

采访实录:

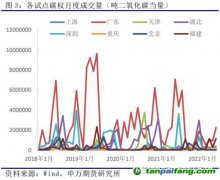

Q:目前全国

碳市场的第一个

履约周期结束,主要参与者还是火电企业,未来是否会扩大产业范围?节奏会是如何?哪些产业收到的影响会比较大?

A:会的,预计“十四五”期间发电、石化、化工、建材、钢铁、有色金属、造纸和国内民用航空等八个高耗能行业都将进入全国

碳交易市场。

受疫情及房地产行业景气度显著下滑等因素影响,上半年我国经济下行压力加大,稳增长将是今年的主旋律。同时由于上半年大宗商品

价格持续处于高位,八大行业整体经营情况均受到不同程度的影响,业绩明显承压,我们认为今年大概率不会有新行业进入碳交易市场,剩余七大高耗能行业预计将以每年2-3个速度进入碳交易市场。

碳交易市场对于八大高耗能行业均会产生明显的影响。根据碳交易市场的制度,参与碳市场企业的排放额度会逐年递减,以此倒逼企业

节能减排改造或控制产能,超额排放的企业只能通过购买碳排放额度来完成目标,这些行为都将增加企业的经营压力。我们认为随着碳排放额度不断的减少,八大高耗能行业都将面临洗牌,生产工艺落后、环保水平较低的小企业因为成本抬升,将被加速淘汰,行业里的龙头企业市占率有望提升。

Q:能权交易和绿色电力交易应该如何与碳市场交易更好衔接?如何保证有序推进碳中和和碳达峰同时又不对企业的环保支出冲击过大?

A:目前我国存在绿证交易、绿电交易、碳市场这三种促进能源绿色低碳转型的市场机制。其中绿证和绿电交易是从消费侧入手,通过鼓励绿色电力的消费推动绿色能源转型,主要针对的是终端电力消费群体。而碳交易市场是从供给侧入手,通过对企业的碳排放进行约束,推动能源转型。绿色电力交易和碳市场交易目前是双轨制,由于是针对不同指标的调节和控制,目前相互之间没有影响。未来我们认为三种政策将会逐渐接轨,相互协同,共同推动我国的绿色能源转型,同时需避免对单一主体实施重复管控。

我们认为国家需要根据经济情况以及各行业实际经营情况不断调整短期的能耗管控力度,要避免矫枉过正,阻碍行业发展,在完成双碳目标的同时,保持经济的平稳增长。未来我们应该进一步放宽对各项市场机制的限制,实现对碳排放权、绿电的实时动态市场化定价,充分发挥价格信号作用,最大化资源的优化配置。

Q:风电在碳中和领域中似乎相对不那么热门,这两年陆风和海风抢装潮结束后,行业未来还有多大的成长空间?相比

新能源汽车和光伏,风电的投资机会更多体现在哪些方面?

A:首先,风电毫无疑问是可再生能源的重要组成部分,目前仍然是我国的第三大电源,之所以给大家造成“相对不那么热门”的印象,可能是因为相对于光伏的新增容量,风电增速没有那么大那么快。今年1-5月光伏新增装机容量为23.71GW,风电新增装机容量为10.82GW,如果综合考虑光伏和风电的合理可用小时数,风电约为光伏的两倍,那么新增的风电发电能力还是高于光伏的。通常年份,一季度是风电开工低谷,风电的工程属性更强一些,包括运输条件、现场施工条件等,今年受到疫情的影响也更大一些,上半年不少项目有不同程度的迟滞,但根据水规总院发布的《中国可再生能源发展报告2021》,预计今年风电装机将达到56GW以上,与之前普遍预计的“十四五”期间年度新增55-60GW是一致的,那么后面7个月就要完成前面5个月4倍的新增装机。并且从风电项目的投资收益来看,尤其是陆风项目,还是比较好的,所以从风电的需求端来看,还是比较景气的。

去年和前年分别是海上风电和陆上风电的抢装潮,的确明显刺激了风电的新增装机,2020年陆上风电新增达到68.6GW,2021年海上风电新增达到16.9GW,都是前所未有的高点。虽然会对随后1-2年的风电装机有一些提前预支的效应,但也要看到抢装拉动了整个风电制造产业链的发展,我们许多风电关键部件不仅为国内整机制造商供货,也为国际一流整机制造商供货,例如铸件全球大约80%的产能集中在中国。所以虽然短期风电新增装机从高点有所回落,给供应链带来压力,但长期来看需求还是比较确定的,根据一些研究,2025年风光装机将达到11亿千瓦,2030年将达到约16亿千瓦。所以说总的发展空间还是很大的。

从结构上来说,风电发展的三大空间,第一个是三北风光大基地,第二个是中东南部分散式,第三个是沿海的海上风电。第一批大基地项目97GW到明年基本都建设完毕,第二批大基地项目中的200GW基本在“十四五”期间完成,其余255GW基本在“十五五”期间完成。“十四五可再生能源规划”中提出了积极推动风电分布式就近开发,推动100个县10000个行政村进行乡村风电开发,近期吉林省出台了第一个省级工作方案,将分散式风电与乡村振兴相结合,这也是风电发展的增量空间。还有一个就是,备受期待的海上风电,各沿海省份的“十四五”规划海上风电总体规划已经超过了50GW,虽然海风还没有达到全面平价的水平,但海上风资源更加丰富、可用小时数更长、离用电负荷更近,具有很大的优势,相信海上风电与陆上风电一样,不久的将来也会进入全面平价阶段。最后还有一部分,就是老旧风场的以大代小和升级改造,早期风场通常占据着风资源最优的地域,但受制于当时的技术,风机容量较小,效率不高,使用多年可靠性降低,通过风机更新升级也是提高了资源利用,创造了更多的效益,已经有不少风场在摸索推进,随着相关政策制度的完善,有望进一步推广。

以上可以看出,风电在“十四五”和“十五五”期间,还是有很大的发展前景。其投资机会也就蕴含在其中:围绕着更低的单位千瓦造价,即进一步降低成本;围绕着更高的经济效益创造,即继续提高发电量。相对于新能源汽车和光伏,风电的技术发展路径会更加确定一些。过去一两年内的单机大型化发展对风电平价的贡献是巨大的,其降本效果是显著的,这一趋势还会持续,已经出现了7-8MW陆上风机的投标,有的厂家已提出10MW的技术方案与海上风机产品共用设计

平台,海上风电单机基本已经是80MW起步,16MW产品已经出现;同时降本的另一个方面,风机少数关键部件还没有完全国产化,国内企业相应产品的开发与应用具有广阔的空间。单机大型化伴随着更高的塔筒,也会带来更好的经济效益,提高了对风资源的利用;同时,在环境比较恶劣的三北沙戈荒和东南沿海,风机的可靠性和易维护性也对生命周期内的经济效益具有重要影响。那么这样看来,市场的需求方向基本是可以确定的,所以面对这样的市场需求,谁能更高效地开发出产品,谁更具有规模优势,谁有更好的市场反馈,那么就能获得用户的青睐,从而脱颖而出。

总之,风电进入了全面平价时代,基本也从政策驱动转向为市场驱动,后续的竞争会更加激烈,这也会促使整个产业链更加快速的发展。