近日国际环保组织“全球碳计划”估计,中国去年人均排放二氧化碳量位居全球之首,这样的“第一”警示中国强化

节能减排已时不我待。巨额

碳排放所带来的环境污染等是粗放式经济增长的健康赤字,中国不仅是最直接受损者,且环境污染已抬高中国经济运营成本,牵制经济内生增长潜力。

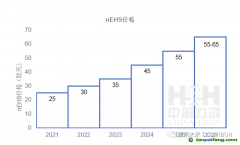

为此,中国需在节能减排等方面形成切实的自我压力和自我减排意识。中国近年加大了节能减排的实施力度,近期已出台《国家应对气候变化规则》,以确保2020年碳排放强度比2005年下降40%~45%。不过,现行节能减排和环保等力度尚不能有效缓解环境压力或改善环境的诉求。

如何有效缓解?首先理念上要明晰,GDP增长不是单纯做经济加法的唯一途径,在环境污染等方面做减法实际也是对塑造经济内生增长潜力,为经济增长做贡献。如真正有效贯彻应对气候是中国可持续发展的内在要求,需加大节能减排力度,制定碳排放量存量绝对值的减排任务,而不单是在碳排放强度上进行努力。毕竟,若中国经济今后在新常态下依然保持5%左右增速,那么碳排放强度上的下降实质是碳排放速率的下降,但非碳排放总量的绝对值下降,即碳排放增量不会如过去那么快,而碳排放总量还将继续增加。

显然,就目前而言,中国当前的环境可承载能力,可能已难以承载多少碳排放量绝对值的增加。因此当前中国确实需要从碳排放绝对值增长方面制定一个确定的减排目标。而要实行碳排放绝对值的逐年下降目标,除通过淘汰落后产能等行政强制手段外,更主要还是要发挥市场机制的作用,即提高企业等的碳排放成本硬约束,这方面最有效的办法就是推进碳排放交易市场建设。

当前碳排放交易市场的先行者是欧盟国家,中国目前也在

北京、上海、天津、深圳等地进行地区性碳排放交易市场建设。不过,不论是欧盟,还是国内

试点的区域性碳排放交易市场,都面临着交投不活跃和市场扭曲等问题。

目前国内外碳排放交易市场主要采取单一交易品种的模型,不利于市场自发激励相容机制的培育。以国内试点的碳排放市场为例,许多地方都出台政策制定了碳排放总量指标,并根据历史排放模型或基准模型,向辖区内企业分配了基础排放指标等,然后辖区内企业因节能减排而节约的碳排放权和因其他原因剩余的碳排放权,可以拿到碳排放市场出售,而那些初始排放指标不够用的企业则可以通过碳排放市场购买碳排放权。理论上讲,这样构建的碳排放市场,类似于价高者得的英国式

拍卖,可以起到激励企业节能减排,并有助于控制一国或地区的碳排放总量。

不过,实际情况可能比理论更复杂。一则这样的市场机制设计无法剔除恶意搅局者给市场带来的扭曲影响。即正常情况下,受节能减排的成本压力,

碳交易市场的排放权在供给上是有限的,而在需求上,理性的企业不会为增加碳排放而进行购买。这预示着,若市场出现一个环境和

价格不敏感的购买者,

据易碳家了解到,购买大部分和全部市场交易的碳排放权,那么碳交易市场将起不到激励减排、惩罚多排放的效用,因为此时的碳排放权之价格,不可能会达到理性的碳排放购买与上马节能设备的单位边际定价值,尤其是在当前经济减速,国内投资的边际收益率递减,有效需求不足等因素下,碳排放权的价格很难反映其自身的稀缺性,这方面欧洲碳排放权交易市场交投不活跃现象已获得了一定的印证。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。