提要:“十五五”时期是我国交通能源体系从“传统化石能源主导”向“清洁低碳、多元协同”转型的关键阶段。汽柴油需求逐步进入下行通道,

新能源汽车将成为交通能源消费核心增长极,交通能源补给网络实现多能融合,传统加油站转型加速,补给网络与智能交通深度融合,通过大数据优化布局,实现按需补能。

AI 阅评

本文以汽车市场结构变化为切入点,梳理了汽车保有量、新能源汽车渗透率等数据,分析了“十五五”时期汽柴油需求“总量趋降、结构分化”的趋势,在此基础上阐述了交通能源“电动化主导、氢能补位”的发展特征,以及“多能融合、智慧协同”的补能网络特征,为石化行业转型与政策制定提供参考。

“十五五”时期是我国落实“双碳”目标的关键攻坚期,也是加快建设新型能源体系、培育新质生产力的战略窗口期。交通能源领域作为

碳排放核心场景和能源消费重点领域,将经历更加深刻的结构性变革。伴随国内汽车保有量稳步增长、新能源汽车渗透率快速提升,传统油品市场迎来格局重构,氢能、电能等

绿色能源加速规模化应用,推动交通能源体系向“清洁低碳、多元协同”转型。

汽车市场发展基础与结构变革

汽车市场规模与结构变化是交通能源转型的核心驱动力。“十四五”时期,我国汽车保有量保持平稳增长,2024年底达3.46亿台,“十五五”末预计突破4.1亿台,仍有7000万台增长空间。从普及水平看,2024年乘用车千人保有量219台,处于世界较低水平,三、四线城市及农村地区仍有消费潜力。同时,汽车驾驶员规模持续扩大,2024年末达5.06亿人,“十五五”末预计达6亿人,为汽车市场增长提供坚实支撑。

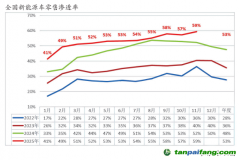

新能源汽车已成为市场主流选择,推动汽车产业结构深度调整。截至2025年6月底,全国新能源汽车保有量达3689万辆,占汽车总量的10.27%。其中纯电动汽车保有量2553.9万辆,占新能源汽车总量的69.23%。上半年新注册登记新能源汽车562.2万辆,同比增长27.86%,创历史新高。分领域看,乘用车新能源渗透率持续攀升,2025年11月零售渗透率达59.3%,我国自主品牌渗透率超79%;商用车电动化进程加速,2025年1~11月新能源商用车销量同比增长54.31%,11月渗透率达36%,其中客车领域渗透率高达74%,重卡、轻卡电动化提升显著。

汽车报废更新与新能源替代形成双重效应。2025年上半年汽车报废量净增650万辆(乘联会测算数据),较去年同期增长约90%,在政策引导下,国III、国IV等老旧高油耗燃油车淘汰加速;新能源汽车报废转出以次新车、出口为主,2025年上半年报废转出约13.2万台,实际报废规模有限。“十五五”时期,汽车报废规模将持续扩大,叠加新能源汽车增量替代,将进一步推动交通能源消费结构优化。

汽柴油需求趋势与“十五五”预判

“十四五”时期,我国汽柴油需求呈现“汽油前期增长、后期达峰转降,柴油持续下滑”的态势,为“十五五”转型奠定基础。汽油方面,需求从2020年的1.2亿吨增至2025年的1.45亿吨,增长约2500万吨,2024年达峰(约1.52亿吨)后转入下滑通道;柴油需求从2015年的1.85亿吨降至2025年的1.42亿~1.73亿吨。

“十五五”时期,汽柴油需求将进入“总量趋降、结构分化”新阶段。汽油需求呈现“前稳后降”态势,随着新能源乘用车渗透率2030年突破70%,一线城市及东部沿海地区汽油消费率先进入负增长,三、四线城市及农村地区需求仍有韧性,预计2030年汽油需求较2025年下降15%~20%。柴油需求将逐年递减,受新能源商用车替代、房地产需求调整及非道路移动机械清洁化影响,叠加氢能重卡在长途干线物流的示范应用,预计2030年柴油需求较2025年下降20%~30%。

新能源汽车对汽柴油替代效应显著。按当前测算,新增100万辆新能源汽车每年可减少汽柴油消费80万~100万吨。预计“十五五”末,新能源汽车保有量将突破1.5亿辆,占比超40%,年替代汽柴油量将突破1亿吨。

“十五五”时期交通能源发展特征与布局

一是场景分化:电动化主导,氢能补位。公共领域成为

清洁能源先行区。城市公交、短途物流等固定场景电动化全面覆盖,预计“十五五”末,一线城市公共交通车辆电动化率达100%,二、三线城市分别超90%、70%;长途客运、重型卡车等长续航场景重点探索氢能应用,依托“西氢东输”工程(目前处于前期规划阶段),氢能重卡在重点区域长途干线物流渗透率将突破5%,形成“电动化+氢能化”双轨模式。

私人领域电动化从政策驱动转向市场驱动。新能源汽车续航提升、充电提速及智能功能普及,叠加充电桩网络完善(行业预测“十五五”新增公共充电桩超200万个,私人充电桩覆盖率超80%),将进一步降低用户门槛。结合中国电动汽车百人会预测,2030年,私人新能源乘用车保有量有望突破1亿辆,占乘用车总保有量比例约35%~40%;一线城市新增私人购车以新能源为主。

二是网络转型:多能融合,智慧协同。传统加油站加速向综合能源服务站转型。行业预测,2030年,全国50%以上加油站配套建设充电桩,10%以上

试点加氢设施或换电站,实现“油、电、气、氢”一站多能。同时,补给网络与智能交通深度融合,高速公路服务区形成“快充+加气+加氢”组合模式,城市社区推广分布式充电桩,通过大数据优化布局,实现按需补能。

石化行业转型挑战与应对路径

核心挑战:一是传统能源企业转型压力大。国内炼油企业汽柴油产量占原油加工量超50%,油品需求下降将导致产能过剩、利润收窄;加油站转型综合能源服务站需大量资金投入,偏远地区站点转型经济性不足。二是新能源基础设施布局不均衡。充电桩、加氢站集中在东部沿海,中西部及农村地区覆盖率低,制约新能源汽车推广;氢能产业链不完善、成本高企,规模化落地难度大。三是能源安全与供应链风险。动力电池资源、核心芯片及氢能关键材料依赖进口,地缘政治与市场波动影响产业稳定。

石化行业应对路径:一是立足产业基础,推动油品业务提质增效。优化炼油装置结构,降低汽柴油产能占比,提升化工原料产出率;聚焦三、四线城市及农村市场,保障油品稳定供应,挖掘终端消费潜力。二是加速能源业务转型,布局绿色低碳赛道。依托加油站网络优势,规模化建设充电桩、换电站,试点加氢设施,打造综合能源服务生态;加大氢能产业链布局,重点攻关绿氢制备、储运技术,探索“制储输用”一体化模式,助力交通领域氢能应用。三是强化技术创新与产业链协同。联合科研机构攻关新能源关键材料、智能补给等技术,提升自主化水平;加强与新能源车企、电网企业合作,构建“能源—交通—化工”协同发展生态;保障核心资源供应链稳定,培育本土优质供应商。

结论

“十五五”时期是我国交通能源体系从“传统化石能源主导”向“清洁低碳、多元协同”转型的关键阶段。汽柴油需求逐步进入下行通道,新能源汽车将成为交通能源消费核心增长极,2030年,新能源在交通能源消费中的占比将突破40%;交通能源补给网络实现多能融合,传统加油站转型加速,为“双碳”目标达成奠定基础。

石化行业作为能源生产与消费的核心力量,需把握“十五五”战略机遇期,统筹传统能源退出与新能源发展,通过业务转型、技术创新与产业链协同,在交通能源转型中发挥引领作用。未来,随着政策体系完善、技术突破与市场成熟,我国交通能源领域将持续释放新质生产力,为全球交通能源转型提供“中国方案”,为经济高质量发展注入新动力。 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

作者:崔东树 中国汽车流通协会乘用车市场信息联席分会秘书长 资深汽车市场分析师

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。