农业保险是规避自然风险、保障农业生产、稳定农民收入的重要手段。党的十八大以来,中央高度重视我国农业保险发展,并出台一系列政策以持续深入推进农险制度建设。在政策引导下,我国的农业保险覆盖面不断扩大,补贴与保障力度不断增强,地方开展创新险种试点,农业保险保费规模跃为世界第一。然而,中国的农业保险飞速发展的现状与现代化农业管理的需求存在错位,赔付难、投保难、定价难等问题仍然困扰着我国农业保险运行推广。随着气候变化背景下增加的农业生产的脆弱性,如何更好的应对挑战、利用机遇,进一步发展我国的农业保险市场,成为当下亟待解决的问题。本文基于我国农业保险发展现状,从政府、保险公司、农民三者视角出发分析现存问题并提出建议,以更好发挥农业保险在促进农业发展及应对气候变化工作中的作用。

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

一、我国农业保险现状介绍 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

(一)发展规模农业保险旨在有效地帮助农民减少农产品生产过程中自然灾害引致的损失风险,是促进农业农村发展的重要保障。应对气候变化目标下,农业保险通过损失保障功能,和风险前置管理能力,是应对气候变化风险时最重要的风险管理工具之一。农业保险的保险标的包括农作物栽培(农业)、营造森林(林业)、畜禽饲养(畜牧业)、水产养殖、捕捞(渔业)以农村中附属于农业生产活动的副业。近年来,全球农业保险市场规模持续扩大。据GIR (Global Info Research)调研显示,2021年全球农业保险收入大约491.3亿美元,预计2028年达到694.7亿美元;2022至2028年期间,年复合增长率为5.5%。其中,欧洲地区是全球农业保险市场的最大市场,占据了大约40%的份额。此外,北美、南美、亚太和非洲等地区的农业保险市场也在不同程度上实现了增长。尽管受新冠疫情和自然灾害影响,全球农业保险市场发展有所受阻,但其仍保持规模扩大、创新发展的态势。未来,伴随全球农业生产、粮食安全重视程度、气候关注、绿色观念的进一步发展,全球农业保险市场将继续向数字化、精准化方向发力,保险产品和服务也将更加多样化,为全球农业生产提供更为可靠的风险保障。我国作为农业大国。伴随国家近年来逐步增大的对农业保险的财政补贴力度,农险迅速发展。目前,就覆盖情况来看,我国农业保险已实现三大主粮完全成本保险和种植收入保险政策,在13个粮食主产省份826个产粮大县的全覆盖;承保农作物品种超过210种,基本覆盖我国主要粮食作物和糖料、油料、生猪等大宗农产品。就保费规模来看,我国保费规模自2020年起连续三年为全球第一。根据财政部统计,2022年全年我国农业保险实现农业保险保费规模1192亿元,同比增长23%。其中,中央财政拨付农业保险保费补贴434.53亿元,同比增长30.3%。农险提供的风险保障为5.46万亿元;参保农户达到1.67亿户次。 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

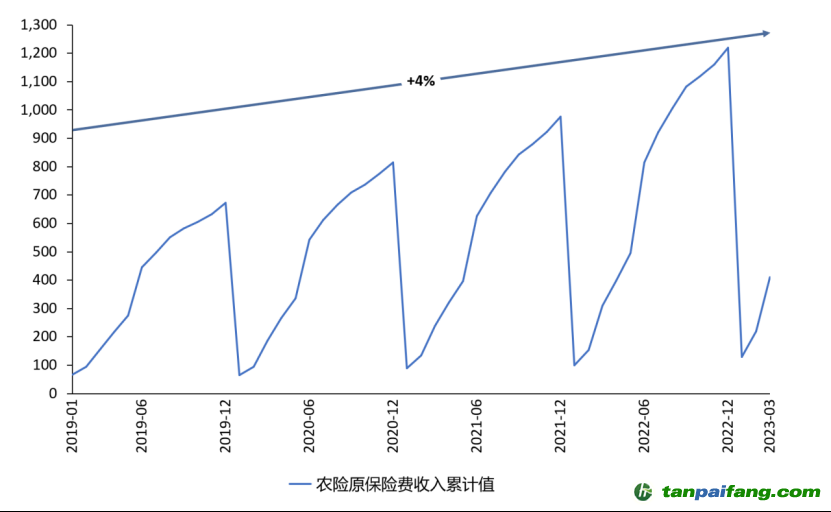

图1我国近三年农业保险原保险费收入累计值(单位:元)

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

数据来源:choice数据库 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

(二)保险险种

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

目前我国农业保险有多种产品,分类方式多样,可以基于农业种类、危险性质、保险责任范围、赔付办法、产品形式等方式进行划分(详见表1)。

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

表1我国农业保险主要分类 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

资料来源:华经产业研究院

本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

其中,农业保险产品形式划分的方法,更好表示了各种农险的特点,覆盖范围较广,较为符合未来农险革新方向。在这种分类方法下农险的主要险种可以分为农业生产成本保险、农业产量保险、农产品价格保险、农产品收入保险以及农业指数保险。

表2农业保险产品定义(按产品形式分)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(三)参与主体

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

农业保险市场的主体主要为保险公司,其组织形式主要有股份制和相互制两种:股份制即公司所有权归股东所有,以中国人保、安华农保等为代表,目前占据我国农险市场主导地位;相互制即投保人是公司所有人,以阳光农险为代表,提供农业互助保险产品,在2015年《相互保险组织监管试行办法》出台后得到法规和政策支持,开始逐步发展。党的十八大以来,我国农业保险市场主体不断增加,2021年共有30多家保险公司经营农业保险业务。其中,2022年市场份额超过5%的有4家公司,人保股份占比42.71%,中华财险占比11.74%,太保财险占比11.28%,国寿财险占比7.65%;CAR3为65.73%,市场集中度较高。

表3我国部分农业保险公司基本情况 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

资料来源:华经产业研究院

二、我国农业保险市场发展面临的难点

(一)政府方面 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

1.风险评估不完善由于不同区域农业风险差异性较大,以及农业数据整体的收集和记录相对不完善,造成政府及市场主体等对地方农业风险、产品价格存在信息壁垒,导致农业风险评估的准确性受到影响,可能会对农业保险成本有偏高偏低的错误估计。2.地方配套补贴压力较大由于农业保险对政府指导的依赖性较大,因此政府主导缺位、财力有限、管理制度不完善等均可能影响农险发展。譬如部分农业省份财力较弱,由于配套能力较差,导致中央财政补贴资金拨付滞后,影响整个保费补贴的到位,部分地方政府存在拖延农险保费补贴发放的情况,对于保险公司的积极性和农户的抗风险能力提升会产生负面影响。

(二)保险企业方面

1.农业保险市场存在“骗保”等乱象受制于高昂的保险科技实施运用成本与较短的试点时间,农险技术革新虽然有效改善了使用企业的经营,却仍不甚成熟,运用范围局限在市场占有率较大、财力雄厚的农业保险企业,部分农险业务不发达的中小型保险公司、大保险公司的村镇分支机构未覆盖。同时受同业竞争激烈、客户数目庞大、内部管理措施不够完善影响,部分保险企业在农业保险服务方面依然表现出传统保险行业的弊病,例如服务质量参差不齐,理赔操作流程复杂、效率低下,无法按时赔付,缺乏全过程、一站式的优质服务支持。此外,农业经营的分散性及农业保险技术的局限性,加大了核赔难度。2.行业壁垒高,定制产品成本高农业保险产品的精准定价和风险评估要求保险公司具备大量基础农业数据,如农作物种植面积、产量、品质、市场价格、气象数据等。随着农险科技的运用的普及,数据收集过程整体得到了提升。然而,目前农险市场仍然缺乏合理的数据共享机制,大小保险公司各自为战,重复获取相同地块的农业信息,产生冗余成本;精确的农业受灾损失信息和数据计算标准多样,理赔定价存在一些困难。此外,考虑到农业生产受天气、自然灾害、病虫害等多种因素的共同影响,以及不同地区的精细化、粗放型农业形式,农业保险产品的风险评估需要因地制宜,难度相对较高。3.开展农业保险积极性不高农业保险具有高风险、高成本、高赔付率特点,众多保险公司出于自身利益考虑,高亏业务承保意愿不高。另外,保险市场的“道德风险”“恶性竞争”“逆向选择”也打击了保险公司的承保积极性。

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

(三)农户方面 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

1.投保程序繁杂,投保不便,理赔不便目前,农险的主要购买方式为通过当地的村集体线下统一进行:投保户投保、被审核,与承保公司签订合同,缴纳保险金。农户也可以进行个人投保,去当地的农业保险公司营业部签订合同。过程中,农民需要填写和准备包括农户基本信息、农业生产情况、保险金额、保费等大量表格和资料,还需提供土地证明等证明文件,需要耗费大量时间精力。此外,理赔过程中,由于保险公司在定损环节需要估价、证明,消耗时间较长,赔款可能受到拖延,从而影响受灾农民恢复生产,降低了农民的信任度。随着保险科技的不断创新发展,农险承保在各地都推出了全流程电子化改革试点,投保理赔流程问题有望得到持续的改善优化。2.对于保费金额较为敏感随着农户家庭年收入越低,农业保险的价格相对而言就越贵,在一定程度上抑制了部分农户参保政策性农业保险的意愿。此外,保险过程中农民的经济承受能力不稳定,加之“受灾概率小”的侥幸心理,可能导致农户无法进行续保,合同到期后不能达到目标保障。因此,低收入与相对高费率的矛盾让他们不愿自缴保费购买保险。3.投保意愿低,了解程度不高农村中,部分农民靠天吃饭、依赖政府的传统思想依旧存在。且农户参保行为具有盲从性“跟随”的典型特征,主要由基于经验观察驱动投保,而非风险预期管理需要。目前我国小规模农户参保农业保险的行为具有短期化倾向,主要有两方面表现:一是参保金额减少,二是重视快速投入和短期获益,忽视长久投资。此外,尽管农民购买了农业保险,但农户对农业保险的保障内容、保险条款等知之甚少,参与度也较低,整体抑制了农户对保险的需求。 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

三、我国农业保险发展建议

(一)政府方面

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

1.完善农业保险政策,加大宣传力度政府可以通过政策引导和财政支持等方式,鼓励更多的农户购买农业保险,更加因地制宜形成本地化重点农业保险品类,以精细化引导提高地方农业保险比例。例如,在经过成本收益计算后,推出合适的保险补贴政策、提供保险税收减免政策、财政拨款等;同时注意农业部分财政预算的管理,可以尝试通过销售新型农业保险产品,确保财政压力不过大。此外,政府也可以鼓励农村地区村委会牵头建立农民互助小组,协助农民购买保险与理赔;建立专业的保险理赔服务中心,提供专业的理赔服务,加强宣传和培训,引导农民积极参与农业保险,并提高农户风险防范意识。2.加强政企合作,建立农业数据库,提高数据互联互通效率省级政府积极推动建立农业保险数据合作联盟,与保险公司、农民等各方建立合作关系,共享数据资源,提高数据互联互通效率。此外,打通各个农业保险机构之间的数据壁垒,建立农业数据库,构建基于各式农业数据共享的生态互联系统,可有效降低机构之间的数据信息搜寻成本,减少农业保险三大主体间的信息不对称,实现数据的精准匹配和高效利用。

(二)保险企业方面

1.完善服务体系,提升保险服务质量农业是国家的民生基础、食品安全保障,保险的规避风险性质与农业天然存在的风险结合,决定了农业保险是注定的惠民工程。因此,保险公司应当主动提供保险服务,加强服务体系合规建设,提高保险服务质量,为农民提供更为全面、专业的保险服务。加强内部审查控制,避免保险机构地区分支出现“骗保”“索赔难”等现象,从而削弱农民投保热情。此外,农业风险存在较大不确定性,保险服务机构应当健全风险管理制度,对农户生产的风险实行定期评估,适时提出规避风险的指导建议。2.不断创新产品以适应气候变化,提升保险产品定制化能力各地区农业种养殖情况存在差异,现有的农业保险产品仍然处于一片地区“通用”的阶段,无法适应部分农民个性化保险需求。因此,政府和保险公司应当积极研发新型的农业保险产品,提高产品的定制化能力,推进新产品试点,为农户提供更为个性化、精准的保险服务。例如,开发基于人工智能或区块链技术的新型保险产品,加强农业保险与金融工具的融合,依照各个地区农业生产特征推出特色农业保险产品。(三)多方协作共同推进农业保险数字化、科技化改革。高科技赋能农业保险发展。首先,政府、保险企业应当改进、推广物联网、云计算、人工智能等先进技术。利用物联网技术智能化监控农作物生长情况、土壤情况、气象等信息,通过云计算实现农业保险信息的实时集中和精准处理。其次,根据地区自然风险情况,利用人工智能技术,因地制宜建立农业保险评估算法和风险预测模型,实现风险预测、定价与赔付全流程覆盖,帮助保险公司更好地评估保险风险、制定保险方案和精准定价。此外,运用算法,加快我国的农业保险风险区划分,利于当地政企对农业进行更全面的保障。 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

作者: 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

周 洲 中央财经大学绿色金融国际研究院研究员,长三角绿色价值投资研究院研究员

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

林青源 长三角绿色价值投资研究院科研助理

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

施懿宸 中财绿指 (北京) 信息咨询有限公司首席经济学家