近年来,民营炼化企业发展迅速,逐渐打通了炼化至化纤的全产业链流程,实现了上下游的协同发展,在规模和盈利能力方面都极具竞争优势。但是,随着“双碳”政策的落地,我国的经济发展方式发生较大改变,

绿色发展成为经济发展的主旋律,民营炼化行业在此背景下也急需改革。

产能扩张有限,行业竞争加剧

根据卓创资讯统计,2020年国内原油一次加工能力达9.57亿吨,而国务院颁布的《2030年前碳达峰行动方案》明确提出,到2025年国内原油一次加工能力控制在10亿吨以内,这意味着未来5年在产能上只有4.49%的增长空间。从以上数据可以看出,炼化产业的扩张能力有限,单纯的扩大生产规模已经不是目前的发展重点,行业的重点逐渐向生产差异化、功能化、高端化、精细化转变,行业的进入壁垒加大,行业内部的竞争也有所加剧。石油和化工工业规划院高级工程师王敏介绍,“民营大炼化进步很快,到十四五末期,国内的主要石化原料自给率将不断提高,供不应求的现象得到缓解,但是竞争也将进一步加大。”

目前我国新材料产业规模、技术水平、发展机制等方面与国外仍存在较大差距。在疫情防控较紧张的2020年上半年,我国仍然进口了3400万吨有机化工材料,主要为国内空白的高端化工材料,原因在于国内相关技术有待突破。其次,外资的进入使得市场竞争日趋激烈,外企进入中国市场后,可以消除高额关税的影响,规避外汇风险并且节省外汇,提升了外资品牌的竞争力。同时,外企可以利用国外先进技术,拥有较强的研发能力,给国内的炼化企业造成了较大的竞争压力。

聚酯行业优势明显,“顺流而下”布局新材料

理论上,石化行业的所有子行业均可能实现炼化一体化发展,实现上下游产业链的纵向联合,但是,从过去几年的发展来看,聚酯行业的一体化发展更加迅速,并且优势较为凸显。聚酯行业与上游炼化的协同度较高,以典型的2000万吨炼化为例,其主要产品中450万吨PX和180万吨乙二醇都可被下游聚酯产业链内部消化,占到其全部化工品产量的67%。在上一轮的炼化发展中,民营企业大多以聚酯为起点,实现向上的延伸,目前行业内的龙头企业恒力石化、恒逸石化、荣盛石化等企业均已打造了“炼化-芳烃-PX/乙二醇-PTA(5998, -92.00, -1.51%)-纺丝”的完整产业链,实现了从“一滴油”到“一根丝”的转变。在此基础上,聚酯行业的向下延伸具有得天独厚的优势,在“十四五”期间,民营炼化企业将发展重点聚焦于“新材料”领域,布局高端化工新材料产业链,寻求发展的“二次成长曲线”。

新材料发展前景广阔,成为未来发展关键

新材料作为高新技术的先导和基石,是“发明之母”和“产业粮食”,更是国家科技水平的前瞻性指标。从下游需求来看,“双碳”政策的推进,促进了能源结构的升级及消费结构的转变,推动了国内可再生资源、

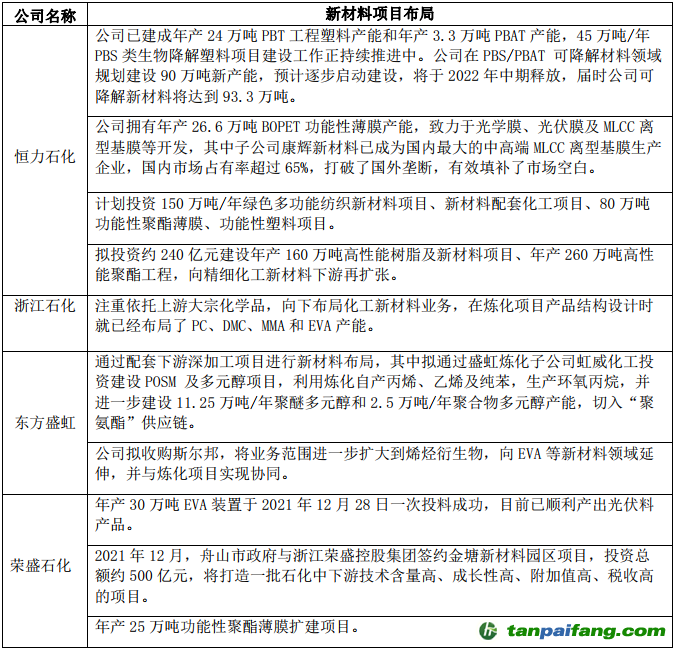

新能源汽车、5G技术、消费电子及集成电路等产业的快速发展,必然会带动相关化工新材料需求的提升。2020年我国化工新材料产量为2700万吨,但消费量高达3800万吨,供给和需求量相差1100万吨,化工新材料的自给率仅为71%。目前,我国的诸多炼化企业已经积极布局新材料。

除上述例子外,行业内还有许多企业已经认识到了转型的重要性,积极布局新材料项目。如果说大炼化企业之前的发展是依靠政策的支持,那么此次的转型将为大炼化企业未来发展持续注入生命力。

总体来说,随着“双碳”政策的推进,民营大炼化行业的发展“危”“机”并存,炼化行业的产能扩张受到限制,叠加外资的进入,国内炼化企业面临的竞争压力较大,急需转型。因此,诸多炼化企业在目前的一体化产业链基础上向下延伸,积极布局新材料项目,寻求发展的新高地。在未来的发展中,大炼化企业需要加强研发与生产能力,灵活调整发展战略,注重产业链上下游的产能平衡,坚持采用新技术,加强产品的深加工以及技术和工艺改进,加快新材料项目的布局,切实提升炼化企业的竞争力,实现长期绿色发展。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。