投资要点 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

7月以来,发改委提出要让电价充分发挥市场决定价格作用,多地电价制度已有所调整。在之前的“碳中和”系列报告中,我们讨论了“双碳”行动对投资的影响和未来的展望。本篇报告是“碳中和”系列报告第三篇,主要聚焦中长期问题,探讨“双碳”行动可能会在价格层面带来哪些影响,会如何影响通胀。 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

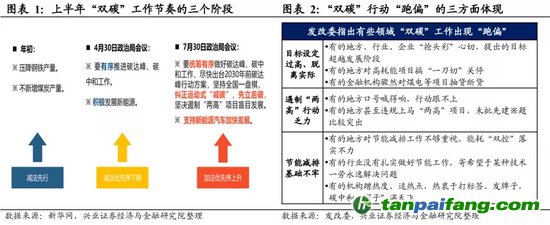

“双碳”行动:从运动式“减碳”过渡到统筹有序推进状态。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

730政治局会议提出纠正运动式“减碳”,先立后破,“双碳”政策逻辑发生转变但并不意味着回退,后续“双碳”工作将统筹有序推进。

中国是全球最大排碳经济体,实现“双碳”目标任重而道远,需要“久久为功”,迈向“碳中和”过程中能源结构转型是大势所趋。 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

“双碳”行动下,长期来看电价上涨或是大概率事件。

实现“双碳”目标过程中,企业、居民需要逐渐承担碳排放成本,或会影响电价上涨。

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

“双碳”工作先立后破,能源转型是大势所趋,能源转型成本的消纳可能会带来电价上涨压力。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

从煤电产业链来看,煤炭供求紧平衡格局下,“双碳”行动也会影响煤炭价格上涨,推升发电企业成本,或会使电价有上涨压力。 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

从上下游行业层面看,上中游行业生产使用的电力较多,受电价上涨影响较大。若电价上涨,上下游行业之间可能面临价格传导风险。 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

大规模的碳投资可能也会形成价格上涨压力。

实现“双碳”目标需要持续性的资金投入,估算显示,中性情景下实现“双碳”目标所需年均投资规模约占GDP的1%-1.5%左右。

碳投资一方面需要持续性资金投入,有资金挤出效应,一方面短期难以形成清洁能源供给,或会影响总供给出现收缩,形成价格压力。

长期看,“双碳”行动对价格有上升压力,或会影响长期通胀中枢上抬。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

短期来看通胀上行压力不大,且政策强调大宗商品“保供稳价”也将助力大宗商品价格企稳。

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

“双碳”行动可能会在一个长的时间维度上对价格有上涨压力,从而对长期通胀中枢有推升力量。 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

风险提示:长期通胀抬升风险。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

正文 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

“双碳”行动: 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

从“起跑冲刺”到“久久为功” 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

政治局会议提出纠正运动式“减碳”,“双碳”工作进入更加有序推进阶段。2021年上半年,十四五”开局之际“双碳”工作积极推进,但也存在“起跑冲刺”现象。730政治局会议提出纠正运动式“减碳”,先立后破,也意味着“双碳”工作从“起跑冲刺”进入到“统筹有序”推进阶段。(详见2021年7月30日报告《着眼中长期,先立而后破-7月政治局会议点评》) 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

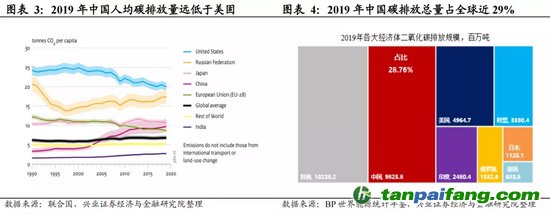

中国人均碳排放不高,但碳排放总量较大,“双碳”目标任重道远。2019年,中国人均碳排放量远低于美国,但碳排放总量达到98.26亿吨,占全球比例为28.76%,是全球最大的排碳经济体,中国实现“碳中和”目标任重而道远,是一个“久久为功”的过程。(详见2021年3月3日报告《“碳中和”能否驱动新一轮投资率上行?》)

内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

“双碳”行动下, 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

长期来看电价上涨或是大概率事件

“双碳”行动过程中,电价上涨长期来看可能是大概率事件。一方面,能源转型过程中投资和成本的上升可能会引起电价上涨;另一方面,煤炭价格的走高也会推升发电成本。

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

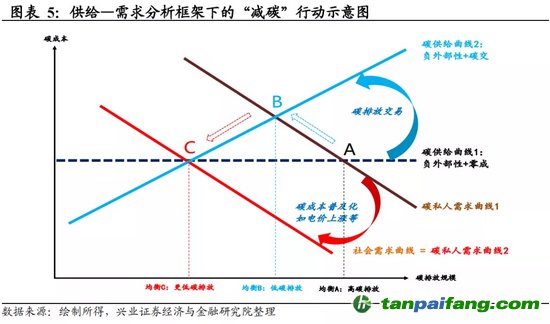

“双碳”行动过程中,社会需要逐渐承担碳排放成本或会影响电价上涨。从经济学供给—需求分析框架看“减碳”行动,如下图所示:(1)早期状态——经济活动主体不需要为碳排放支付成本,碳排放有一条水平的供给曲线1和一条处于过度需求状态的需求曲线1,最终均衡点A的碳排放规模较高。(2)近年状态——碳配额和碳排放交易实施,碳排放供给曲线因为供给端需要为碳排放支付成本而恢复正常变为供给曲线2,需求曲线不变,最终均衡点B的碳排放规模有所降低。(3)未来可能的路径——社会需要逐渐承担碳排放成本,需求端也需要进行成本分摊(如电价上涨),碳排放需求曲线因为需求端需要为碳排放支付成本而向右移动变为需求曲线2,最终均衡点C的碳排放规模将进一步降低。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

“双碳”工作先立后破重要领域是能源转型,成本消纳或会引起电价上涨。随着“双碳”工作进入先立后破阶段,能源结构转型是重要领域。能源结构转型需要付出一定的经济成本。2020年9月,国家电网能源研究院院长张运洲也表示,新能源增加需要增加系统成本,新能源势在必行,转型也有代价。2020年12月,中国工程院院士刘吉臻也指出,高比例的新能源电力系统需付出经济成本。此外,从“十四五”期间电力领域的发展转型看,仅电力供给领域转型所需的年均投资规模或将达到“十三五”期间的两倍。能源结构转型所需的大规模投资,可能会给电力企业带来较大成本压力,电价上涨相当于从收入和利润端补贴电力企业,缓解电力企业投资压力。 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

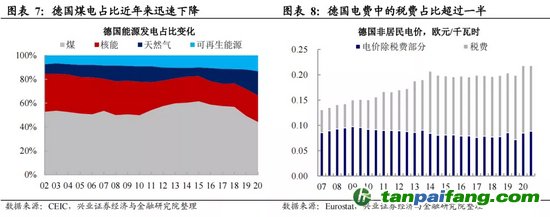

从国际经验看,德国在能源结构转型过程中电价经历了上涨。德国早在1990年就提出了可再生能源补贴政策,进入新世纪以来又先后出台了可再生能源发展相关的明细规定、纲要等。进入新世纪以来,德国可再生能源发电占比持续上升,当前已经占到总发电比重的15%左右,近年来德国煤电占比也出现明显下降,已从2015年的61%下降到了2020年的44%,不到总发电量一半。在德国长达30年的能源结构转型历程中,电价也一路上涨,其中相关税费上涨是主要驱动,而税费主要部分是“可再生能源附加费”。

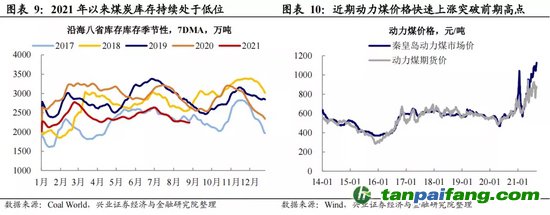

从国内情况看,煤炭价格的上升或也会使电价有上涨压力。自供给侧改革以来,煤炭行业供需持续处于紧平衡状态。2020年年底以来,随着“碳达峰、碳中和”持续推进,环保不达标的煤矿关停等措施影响煤炭供给有所收缩,煤炭供需紧平衡状态趋强,煤炭库存今年以来持续低于季节性水平,动力煤价格自去年年底以来走出上涨趋势,并于今年年初突破1000元/吨,近期动力煤价格再次突破前期高点。

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

当前煤炭价格已经突破电厂发电盈亏平衡点。从中国发电厂当前的能源结构来看,煤炭发电仍然是发电的主力,持续上涨的煤炭价格也推升了发电厂的成本。根据行业调研数据及初步测算,发电厂动力煤的盈亏平衡点大约在600元/吨左右,然而当前的煤炭价格已经突破600元/吨且向上趋势持续,一定程度上也构成了电价上涨的压力。

若电价上涨,

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

行业之间可能面临价格传导风险

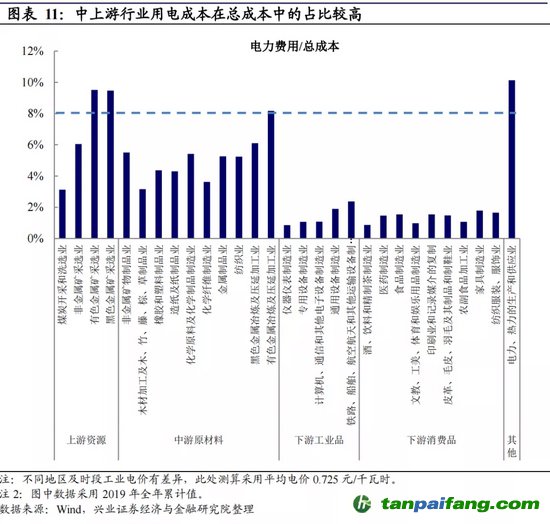

中上游行业用电依赖度度较高。分行业来看,电力费用在不同行业成本中的占比存在上下游差异,中上游行业电费占成本比重普遍高于下游工业品和下游消费品行业。对于金属矿采选业、金属冶炼及加工业、电力热力的生产和供应等这些用电依赖度较高的行业来说,电费占总成本中的比重较高,已经超过8%,这些行业对于电价的敏感度也较高。

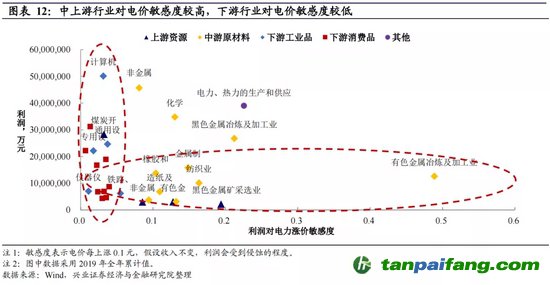

如果电价上涨,下游行业相对不敏感,而中上游较敏感。从不同类型的行业对电价的敏感度来看,电价每涨价0.1元,假设收入和其他成本不变,大部分下游消费品和工业品对利润的影响不到5%。然而中上游行业利润相对会受到较大的影响,在收入不变的情况下,利润可能会受到10%-20%的侵蚀。因此,如果电价上涨,中上游行业的利润可能会对电价上涨更加敏感。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

但由于行业间的竞争格局,不排除中上游向下游行业进行成本传导。类比油价上涨周期,当油价上涨时,往往体现为上游行业利润占比扩张,而下游行业的利润受到压缩。如果电价上涨,中上游企业议价权较高,或许会将增加的成本向下游传导。未来需要警惕电价的上涨传导的风险,以及带来通胀上升压力。

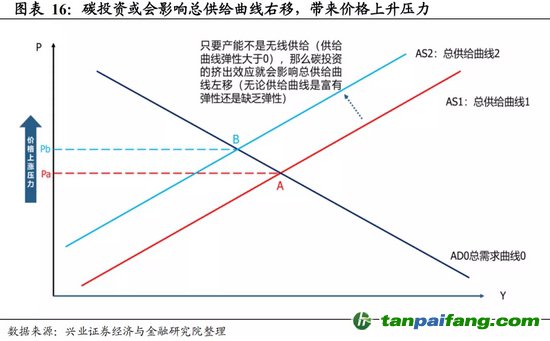

大规模的碳投资

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

可能也会形成价格上涨压力 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

从碳投资角度来看,一方面清洁能源供给体系的形成是一个长期过程,短期内碳投资落地后或难以在较短时间内形成清洁能源供给;另一方面,碳投资需要持续性的资金投入,也会有资金挤出效应,可能会影响供给收缩,形成价格压力。

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

估算显示实现“双碳”目标过程中年均投资规模约占GDP的1%-1.5%。清华大学研究报告显示,至2050年为止,实现1.5摄氏度温控目标所需新增投资大概是138万亿元,实现2摄氏度温控目标所需新增投资大概是100万亿元。国家发改委价格监测中心研究人员称,2060年前实现‘碳中和’,所需投资将超过139万亿元。中国投资协会测算显示,实现“碳中和”目标,所需投资大约为70万亿元。根据上述研究机构的测算取中间值,“碳中和”投资规模可能在100万亿左右,年均投资规模约占GDP的1%-1.5%左右。(详见2021年3月3日报告《“碳中和”能否驱动新一轮投资率上行?》) 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

碳投资需要持续资金投入,短期或难形成清洁能源供给,对价格或有压力。

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

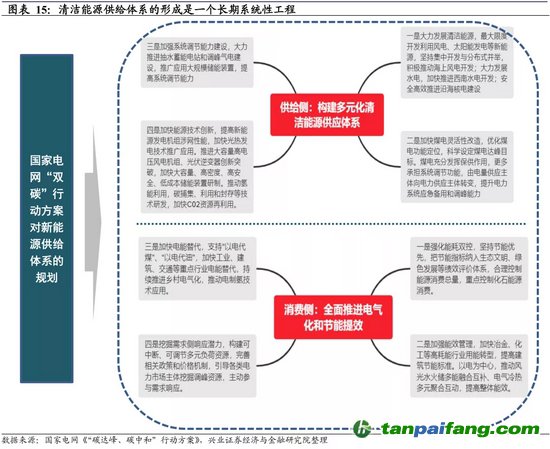

从碳投资到清洁能源供给体系的形成是一个长期过程。碳投资需要每年持续性的资金投入,但清洁能源供给体系是一个系统工程,从电源供给端看,需要新增水电、风电、光伏等发电设施建设;从输电端看,需要推进特高压、储电等基础设施建设;从需求端看,需要能源需求结构也发生相应转变。因此实现“双碳”目标过程中,碳投资虽然每年会持续不断落地,但是可能需要一定时间才能形成清洁能源有效供给。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

碳投资需要持续资金投入,但短期难形成能源供给,或有价格压力。“碳中和”进程中,中性情景下的年均碳投资规模约3万亿,占每年GDP的比例约在1%-1.5%。每年持续性的碳投资会消耗掉一定的经济资源,或会对其他领域的投资形成挤出,但又难以在较短时间能形成有效供给,或会使得总供给出现收缩,带来价格上涨压力。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

长期来看,“双碳”行动对于价格有上升压力,或也会影响长期通胀上抬。在此前的多篇报告中,我们都对当前中国的经济环境有所阐述,认为短期来看中国的通胀上行压力不大,且政策对于大宗商品“保供稳价”的强调也将助力大宗价格企稳(详见2021年7月30日报告《着眼中长期,先立而后破-7月政治局会议点评》)。“双碳”行动可能会在一个长时间的维度上对价格有上涨压力,从而对于长期通胀中枢有推升力量。“双碳”行动所带来的通胀上升压力是一个需要长期关注的问题。

风险提示:长期通胀抬升风险。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

(本文作者介绍:兴业证券首席经济学家、经济与金融研究院副院长。) 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。