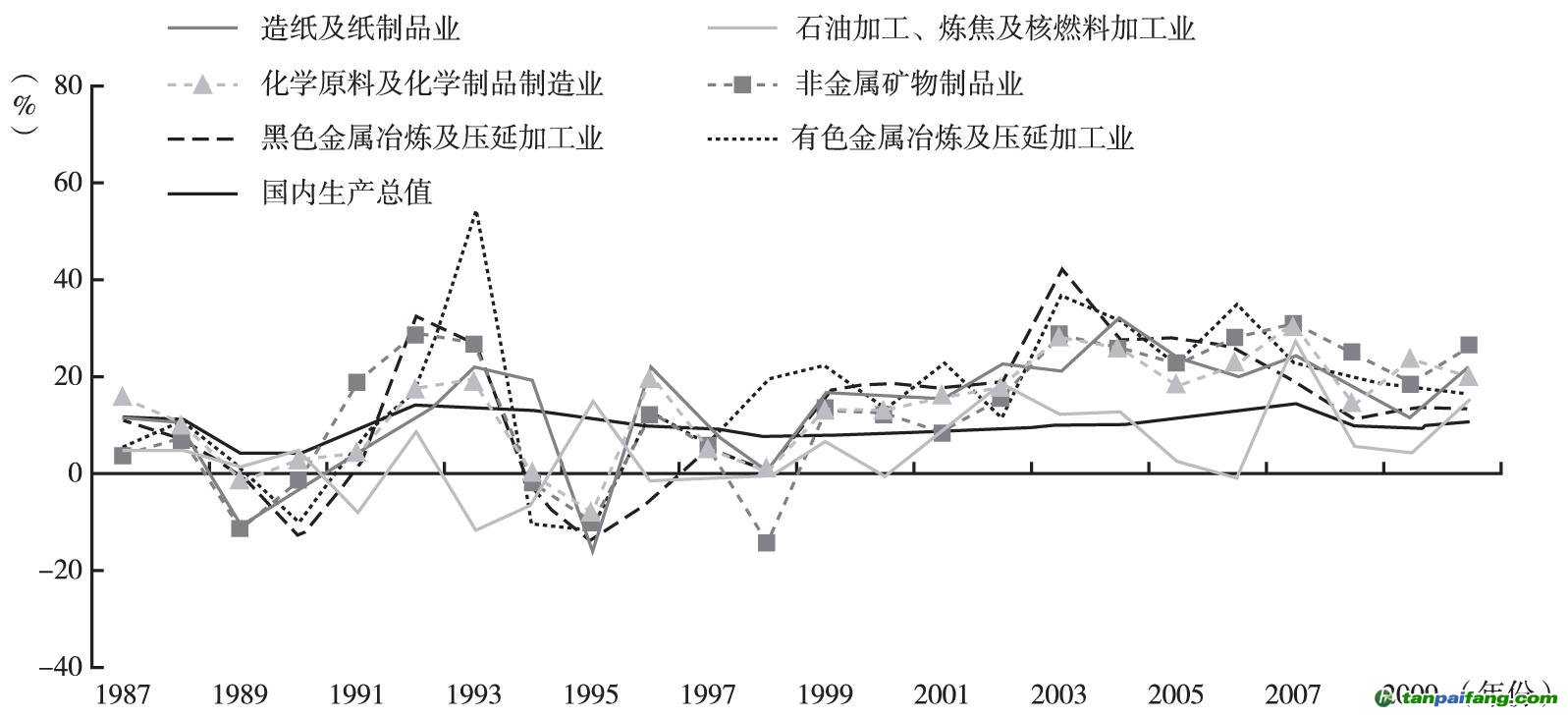

从宏观层面来看,中国能源效率波动的不对称受到了中国的产业结构(主要是工业结构)和增长模式的影响。从行业来看,我国长期以来依靠发展工业来带动经济的增长,为达到经济的高速增长,忽视了农业和邮电交通运输业的发展,使之变成经济“瓶颈”。这种发展模式在当前阶段具有必然性,但其中的弊端也非常明显,特别是近年来重工业景气波动主导宏观经济景气波动,资源、能源和高耗能行业发展形成工业内部需求旺盛的态势,但一旦最终需求不足表现出来,经济就必然出现剧烈波动。2008年国际金融危机中,外部需求下降首先体现在服装、鞋帽和玩具等日常消费品上,然后是电子产品,并随之扩展到汽车、机械等行业,因此对中国经济的影响逐步从出口型的轻纺、电子产业向原材料行业、装备制造业扩散。随着外部影响的加深,重化工业成为受冲击最严重的领域,电力、钢铁、冶金工业、建筑材料等行业增速持续大幅下挫,甚至出现了连续负增长。而重化工业集中了中国接近60%的能源消费,且重化工业能源强度非常高,因此这些行业的波动直接导致了能源消费的大幅度波动。以六大主要耗能制造业为例,制造业能耗占全部能源消耗的60%以上,6个主要耗能制造业能耗总量占到制造业总能耗的80%左右,而且这6个行业都是能源消耗强度最高的制造业。其中,黑色金属冶炼及压延加工业能耗占制造业总能耗的30%以上、化学原料及化学制品制造业能耗占制造业总能耗的16%左右、非金属矿物制品业能耗占制造业总能耗的15%左右。能源消费过于向工业集中,工业的比重有小幅度的变动,都会引起能源消费有较大幅度增减,使得经济结构变动对能源消费的影响作用大大增加(史丹,1999)。中国宏观经济波动在产业层面主要集中在工业领域,尤其是中国重化工业比重较高的经济结构,6个主要高耗能产业增长波动特征较为明显。2000—2010年,中国重化工业快速发展,从图7中可以直观地看到在此期间,六大高耗能产业增长一直保持了高水平的剧烈波动状态。2008年六大高耗能产业平均用能增速高达10%,比全社会用能平均增速高2.2个百分点;而2009年却骤降为5.8%。如果结合图4,可以发现在重化工业增长较快时期,产出-能源效率则以更明显的幅度下降。而在2005年、2009年受外部经济环境冲击,以及高耗能产业增长放缓背景下,产出-能源效率出现了小幅回升的趋势。这也是中国能源效率波动幅度较大的产业层面原因。

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

图8 六大高耗能产业与国内生产总值的增长率变化

资料来源:历年《中国统计年鉴》。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。