国际民航组织理事会近日通过了期待已久的国际航空碳抵消与减排机制(CORSIA)

碳排放单位有效性标准,为航空公司在CORSIA下使用何种减排单位以抵消其排放增长确立了准则。但其中对于减排单位的具体年份要求,国际民航组织一直未予以明确,并将其列为有争议的关键因素。针对业界关注的清洁发展机制(

CDM)项目参与CORSIA碳抵消计划的可能性,全球最大的金融市场数据及基础设施提供商Refinitiv经分析发现,

CDM减排量的年份资格限定对于其能否参与CORSIA影响巨大。

国际民航组织(ICAO)的CORSIA碳抵消计划旨在将国际航空的碳排放限制在2020年的水平,在该计划下,航空公司可以通过购买合格的减排量来抵消它们原本难以通过技术和运营措施降低的排放。

具体而言,航空公司以其2019年和2020年的平均排放量作为基准线,通过CORSIA可以抵消其后期超过既定排放基准的排放。抵消措施实际是为世界其他地方的减排量买单,这对航空运营商来说确实具备吸引力,因为这可以让它们以更低的成本完成减排。

该计划初始阶段为自愿参与,于2021年开始执行,参与国的航空公司须对其产生的超额排放量实施抵消。但从2027年起,CORSIA将转为强制执行,这意味着全球大多数国际航线的排放都将须满足CORSIA的抵消要求。尽管这一时间表在2016年就已确定,但直到最近,国际民航组织才开始考虑符合抵消要求的减排单位类型。

在2018年底和今年年初,国际民航组织理事会详细给出了CORSIA关于抵消项目的标准和类型要求,这些标准被称为二氧化碳排放单位准则(EUC),为CORSIA抵消计划的实施奠定了基础。今年3月,民航组织理事会

会议上还成立了一个技术咨询机构(TAB)作为其新的下属机构。其主要义务是依据EUC准则,就符合CORSIA抵消条件的减排单位向理事会提出项目标准和抵消类型的建议。

清洁发展机制(CDM)就是上述提及的一个项目标准。该机制作为京都议定书的一部分,使缔约国和企业可以通过购买CDM项目的减排量(称为CER)抵消它们的排放,以达到实现该条约规定的减排目标。

尽管CDM给发展中国家带来了大批的减排项目和减排投资,但一些CDM项目因存在环境损害性,且不易受到”减排中止风险”的影响(即在没有CDM收益补偿的情况下,项目仍然可以持续实施减排),过去几年来一直受到冷遇,导致市场对CER需求大幅下降,

价格从2012年的每吨6欧元跌至当前的每吨20欧分(合0.22美元)。需求的不足导致了大量的CER盈余。

自2005年首批CER签发起,到目前已产生的CER大约20亿吨。虽多数已被欧洲及其他国家的企业购买用于履行其碳排放交易体系下的约定义务,但如果剩余的减排量(包括CDM项目未来产生的减排量)被允许用于CORSIA计划的话,它们的数量将远远超过航空公司的抵消需求。另一方面,如果规定只有那些环境完整性高的CDM减排项目才能符合CORSIA要求,这将严重限制抵消量的供给。

CDM项目开发方认为CORSIA是一个能产生CER需求的潜在新来源。但是考虑到CER的环境完整性存在争议,政策观察人士也一直呼吁要求彻底禁止使用CER,至少禁止使用最有争议CDM项目类型的CER或那些已运行多年的老项目的CER,ICAO很可能会对其在CORSIA下的抵消资格持谨慎态度,因为如果将现有的CER全部纳入CORSIA计划将导致极低的减排价格,这对航空业实现真正的减排几乎没有任何激励作用。

此外,根据国际NGO组织“

碳市场观察“的近期评估,CDM项目未能满足EUC制定的11项项目设计准则中的3项,即:保障系统(在实施项目时识别负面环境和社会影响的能力);

可持续发展标准(每个项目应公开披露);以及避免双重计算、签发及申领(应根据巴黎协定通过的相应规则进行调整)。

因此要使CDM项目能够满足EUC的所有准则,CDM管理机构须调整该机制下的

方法学要求。但值得注意的是,由”碳市场观察”评估的所有抵消项目类型中居然没有一个能完全符合EUC准则,这意味着不仅仅是CDM项目无法满足EUC准则的相关要求,其他减排机制下的项目也面临同样的问题。考虑到巴黎协定的相关规定尚未最终敲定,一些准则(例如避免双重计算的要求)在现阶段不可能达到。

谁会被选中,谁又会被淘汰?

在此背景下,全球最大的金融市场数据及基础设施提供商Refinitiv (前汤森路透的金融与风险业务部)对CER使用的潜在限制因素进行了分析。他们从UNFCCC网站以及Refinitiv的CDM数据库选取了一系列已申报的CDM项目(包括处在审定阶段和已签发的项目),并剔除那些长时间陷入第三方审定阶段的项目,因为这类项目的申报很可能已经终止,即便它们已经在运营。这些项目通常被认为缺乏“脆弱性”,因为它们在没有CER收入的情况下仍然可以持续实施减排。

此外,Refinitiv还剔除了那些在京都议定书第一承诺期之后停止申请签发CER的项目。因为多数项目所有者不再申请签发CER的理由就是因为CER的价格太低,如果这些项目在没有CER收益的情况下仍然在运行,这说明它们根本不依赖

碳减排机制所带来的相关收入,因此这些项目在减排中止的风险方面不具备“脆弱性”。Refinitiv认为民航组织可能不会考虑这类“脆弱性”较低的减排项目。

当前关于CER年份资格设定的要求(即确立减排量签发的年份,早于此年份之前的减排量不能被认定符合抵消资格)主要集中在2013年、2016年和2020年(后者要求只有2020年以后签发的CER才具备资格,这将是最为严格的)。至于项目类型的限制,利益相关方通常认为大型水电或工业气体类减排项目最令人反感,因为这类项目在所有引发争议的CER中占据的比例最大,而这恰恰是CORSIA需要剔除出去的。

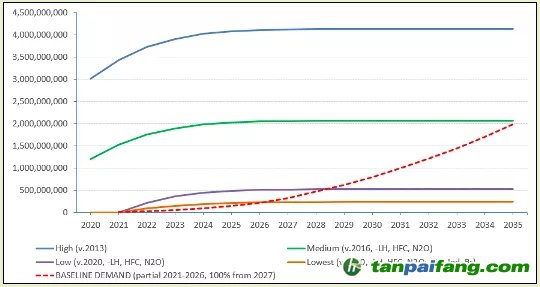

下表是Refinitiv根据可接受的减排量年份和项目类型而假定的CER高、中、低供给情景。

表:CER供给情景分析

Refinitiv 假定CDM项目的实际年减排量约为事前预估量的80%,从项目设计到签发至多需两年的时间

高供给量情景假设从2013年起产生的所有CER都是符合要求的,且没有任何项目类型的限制。一些国际民航组织成员国倾向于减排量的年份尽可能的早,如京都议定书承诺期开始或京都时代结束,而2013年为京都时代结束后的第一年。Refinitiv认定这种情景发生的概率很低,因为这意味着CORSIA会因充斥大量环境损害性项目的CER而供大于求,最终CORSIA计划的效果将受到质疑。

在中供给量情景中,Refinitiv剔除了最有争议的项目类型(如HFC、大型水电和己二酸项目),并将减排量有效年份限制在2016年以后。由于这类项目占据了已签发CER量中的绝大部分,因此供给量将大大降低。

低供给量情景假定减排量有效起始年份为2020年(起因是一些国际民航组织缔约方提议将起始年份限定在2020年),因此抵消量的潜在供给进一步降低。Refinitiv认为中、低两种情景发生的概率相当,如果将起始时间设定在CORSIA实施前不久(即2021年),现有CER的大部分将会被淘汰。过去几年新项目的申报数量极少,项目减排计入期更新的数量也很低。大多数项目早在京都时代就都进入了CDM的申报流程,由于其中只有少数项目更新了它们的减排计入期,因此2020年后仍然能产生减排量的项目所占比例相当低。

最低供给量情景中剔除了那些尚未宣布参与CORSIA

试点阶段的国家(例如中国、印度和巴西)中项目的CER。该情景带有较强的猜测性,因为民航组织可能仍然会允许这些国家(或其中一些国家)的项目减排量用以抵消,以作为支持社会弱势群体或在空气污染严重的城市(例如印度)执行减排措施的手段。因此我们认为该情景发生的概率很低。

下图显示了四种不同供给情景下的抵消供给量预测。在2021年,Refinitiv的需求曲线仅考虑那些目前已承诺从2021年起参加CORSIA的国家。从2027年起,需求曲线假定所有符合CORSIA要求的国家(特别是排放大国)都将参加。

基线需求以及不同供给情景下的抵消供给量预测(来源:Maria Kolos/Refinitiv)

从上图可以看出,到2035年(CORSIA默认的到期年份),高供给量情景的抵消供给量将是需求量的两倍。中供给量情景的抵消供给量几乎与预估需求量相当(20亿吨)。最后两个低供给量情景都远远不能满足抵消需求。如果将符合条件的减排量年份规定为2020年,那么到2035年仅会产生约5亿吨CER。但是对于相同的情景,如果将符合条件的减排量年份规定为2016年,则抵消供给量将会提升四倍。如果将最大的CER供给国排除在外,那么到2035年底CER的供给量仅有2.43亿吨。考虑到年份限定对CER供给的影响如此之大,国际民航组织的利益相关方将其列为有争议的关键性抵消资格因素也就不足为奇了。

需求增加会刺激供给

Refinitiv推测,对于那些参与2021年CORSIA计划的各国航空公司而言,它们应该会对

履约前的抵消采购表现出兴趣,以对冲未来抵消价格的上涨。这种需求的增加反过来又会刺激供给的增加。由于目前CER价格较低,CER销售收入不足以支付项目和交易成本,许多项目业主暂停了项目的开发或CER的签发。但随着未来实际需求的显现,这些所谓的“休眠”项目和新项目都可能会进入CDM申报周期并签发出减排量,从而增加供给。

当然,上述情况不太可能导致CORSIA试点阶段(2021年-2023年)CER交易的大幅增加,因为第一个履约截止日期为2025年4月。然而在2027年CORSIA强制执行阶段之前,市场行为有望增加。如果一些国家(尤其如中国、印度和巴西等大国)目前没有参与CORSIA的自愿阶段,但决定在2027年之前参与,这将会大大刺激市场行为。

目前尚不清楚巴黎协定是否会接受CER或调整后的CDM项目。只有少数国家表示愿意使用国外的碳减排量来实现其2020年后的减排目标。随着巴黎协定及其减排单位规定的日渐明确,更多的国家可能会愿意使用包括CER在内的碳抵消单位。如果这种情况发生,这些国家的政府也可能成为抵消需求的来源,从而对航空公司构成竞争,争夺合格的国际抵消单位。如果国际民航组织和联合国各缔约方都对抵消资格采取最严格的规定,竞争的规模将会产生重大影响。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。