碳定价的发展现状与趋势

2017年12月,在《巴黎协定》诞生两周年之际,由法国与联合国、世界银行共同主办的“一个星球”气候行动融资峰会在巴黎举行,旨在进一步促进全球气候治理行动,推动各国加速落实《巴黎协定》。而今年是推动国际层面碳定价实践的关键一年,迄今为止,已有88个相关方正在考虑采用碳定价作为实现减排承诺的工具,而51个国家和地区已经实施或计划实施基于碳定价的解决方案,包括25个排放

交易系统和26个碳税系统。这些解决方案涵盖了110亿吨等量的二氧化碳,占全世界温室气体排放量的20%,较2017年的80亿吨等量和15%占比有所增长。

碳价只有达到一定的高度才能刺激企业采取减排措施,某种程度上来说可以用于衡量减排的效率与效果。世界各地的

碳价有较大的差异,从最便宜的1美元/吨到139美元/吨。与2017年相比,2018年全球大部分地区的碳

价格都有所增长。

分地区看,在美洲,地方层面的碳定价实践有实质性进展,2017—2018年有6个新的实践区推行排放交易体系;在欧洲,除了维持EU ETS的平稳运行外,针对发电企业的碳地板价预计于2020年在荷兰推行。

重点市场

到目前为止,碳定价最大与最重要的实践活动位于欧洲,EU ETS是世界上第一个多国参与的排放交易体系,也是欧盟为了实现《京都议定书》确立的二氧化碳减排目标,而于2005年建立的气候政策体系。它是欧盟气候政策的核心部分,以限额交易为基础,提供了一种以最低经济成本实现减排的方式。这也是全球最大的碳排放总量控制与交易体系。EU ETS现处于运行的第三阶段。

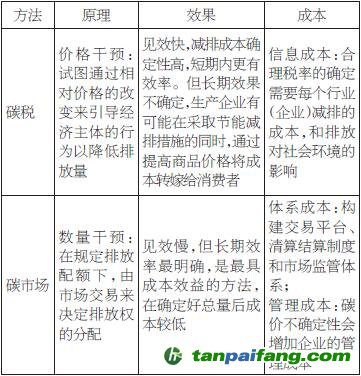

表为碳税与碳交易对比

在第一阶段,由于总量设定和排放权跨期问题导致市场失灵,EUA的价格大幅下跌至接近0;而第二阶段,引入如

清洁能源机制(

CDM)等外部减排成果导致碳价长期低价运行,最终实质减排效果不佳;进入第三阶段,改变了前两阶段国家分配方案(NAP),建立了国家履行措施(NIM),将排放额确定的权利从各国收归欧盟,避免各国从自身利益出发高估发展速度获得超出需要的排放限额。

针对运行中产生的各种问题,2018年2月欧盟正式通过了EU ETS的第四阶段改革方案,进一步缩减排放总量并暂时将2023年以前超出限额的排放所得税率翻倍至23%,所征收的所得税将放置入市场稳定储备(Market Stability Reserve)。同时,引入现代化基金和创新基金两个低

碳基金机制,现代化基金将会被用作支持提升能源效率的投资以及低收入成员国能源部门现代化,而创新基金将会提供财政支持给能源密集型行业使用再生能源和碳捕捉及存储等创新技术。此外,配额

拍卖比例将会提升至57%。考虑到碳泄露对区域内企业的不同影响,设定了受碳泄露影响的企业名单并对名单内与名单外企业设定不同的免费排放额度以保持欧盟企业的国际竞争力,免费额度的标准会参考技术进步水平定期更新。对航空业这一特殊领域,欧盟延长了“停止时钟”条款,洲际航班将不会被纳入EU ETS直到2024年。在修正案得到批准后,EUA价格从5欧元/吨涨至13欧元/吨,显示出市场对于改革方案的认可。

除市场结构在不断改革之外,EU ETS已经建立起一套较完备的碳衍生品交易体系,包括碳远期、

碳期货、碳期权、碳互换等。从国际实践来看,碳现货和

碳期货通常是同期推出,据统计,碳期货交易额已占

碳金融交易量的90%以上,一方面,碳期货为企业提供了进行套期保值,对冲碳价波动风险的工具;另一方面,碳期货也成为吸引投机者参与碳交易的因素,为碳市场提供了流动性与优化了参与者结构,为碳市场发挥高效配置的目的提供了保障。基于碳期货,EU ETS于2005年通过EXC推出了EUA碳期权,是全世界首个碳期权合约,满足了全球金融市场动荡所带来的避险需求,吸引工业企业、能源交易公司以及基金等经济实体参与,使得碳期权产品及市场功能愈加多元化、复杂化。

此外,EU ETS还设有碳排放权互换,即交易双方通过合约达成协议,在未来的一定时期内交换约定数量不同内容或不同性质的碳排放权客体或债务,利用不同市场或者不同类别的碳资产价格差别

买卖,从而获取价差收益。碳排放权互换的产生主要基于两个原因:一为目标碳减排信用难以获得;二为发挥碳减排信用的抵减作用。由此产生两种形式碳排放互换制度安排,而EU ETS运行的背景恰好满足这两个原因。以EU ETS为例,为了增强与《京都议定书》的协调性,欧盟允许EU ETS下的排放实体能够利用清洁能源机制和联合国

履约机制(JI)中获得的减排信用履行减排义务,即欧盟成员国可以利用CDM项目从发展中国家或未参与强制减排的国家购买减排信用,达成减排任务,此举增强了成员国减排方式的可选择性。碳互换的使用连接了不同区域、不同类型的碳实践,为减缓气候变化的国际合作打下了基础,但也对EU ETS的运行造成了不小的影响。

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。