据了解,碳排放权本质上是政府为了积极应对气候变化,强制限制企业碳排放量而给予的一种特别许可权,企业获得该权利,则获得了合法排放一定数量温室气体的权利。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

而对于企业而言,在处理碳排放权相关事项时会遇到很多机遇和风险。企业作为一个以盈利为目的的商业机构,其管理层在面对碳排放权时首先需要考虑的便是如何保证运营稳定、财务安全以及资产安全,这就要求企业必须在拥有清晰的碳策略定位以及合规管理的基础上构建一个完善的碳排放权内控体系。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

然而,碳排放权管理并不是简单的单线程管理脉络,而是要涉及如下纷繁复杂的事项勾稽以及跨部门沟通的多线程管理统筹。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

面对无序但重要的事项,企业应分析梳理各碳业务相关的重大事项之关键路径,即事项如何开始、记录、处理、报告,以及错误如何被更正的过程,并对关键路径中识别出的可能出错项进行风险评估,建立风险管理策略,制定风险管理方法及程序,明确风险组织职能,完善风险管理技术,设定绩效考核标准,从而才能建立有序的内控流程体系,保证企业能稳定运营。

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

而对于企业碳排放权的内控管理应涉及期初、期中、期末三个时间节点进行宏观规划。 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

每年年期初或上年年末,管理层应根据本年预算收入计划,计算本年产量,从而估算本年二氧化碳预计排放量并与当年可获得的碳配额进行对比。根据差额的多少,使用科学的决策方法,对从开展内部减排项目、合理分配配额、购买或出售配额以及购买CCER等所有可选项进行财务评估,从中选择成本最低资金效率最高使用企业资源最少的决策方案,实施最优战略。 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

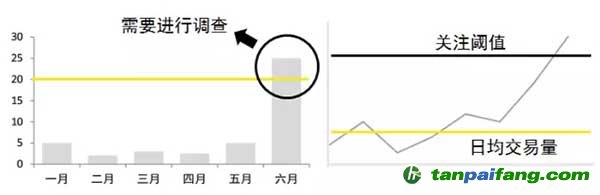

在制定完当年的碳排放权战略后,如果在执行阶段没有有效的风险监控和预警制度,则计划只能流于形式而无法对企业产生任何实质性贡献。所以每月或每季度须将实际碳排放使用情况与预算进行对比,才能及时发现异常项,分析差异原因以及调整以后阶段的碳排放策略从而保证全年的碳排放权任务顺利完成。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

而到期末则应对全年实际排放量与预估排放量进行对比,分析本年项目执行中的不足以及期初预算时为考虑到的特殊事项,并对发现的问题寻找解决方法,并以此完善下一个周期的碳排放计划。 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

由此可见,碳排放内控管理从宏观上需要计划、监控以及总结,从微观上需要设计合理的流程,安排合适的人员,设置合规的控制点。只有从宏、微观两方面同时发力,才能保证整体碳排放权业务平衡平稳地运营,为企业创造更多的价值,同时节省更多的成本。

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om