2月7日,工信部、发改委、生态环境部联合对外发布《促进钢铁工业高质量发展的指导意见》。相较于2020年12月底的征求意见稿,正式文件将钢铁行业的“碳达峰”口径从“力争到2025年率先实现碳达峰”,改为“确保2030年前碳达峰”。

2021年,中国粗钢产量10.3亿吨,占全球的54%。目前,中国钢铁工业每年的二氧化

碳排放量约18亿吨,约占中国

碳排放总量的15%,是仅次于火电的第二大碳排放源,也是中国第一大工业碳排放源。

对于这样一个碳排放“大户”,三部委联合下发指导文件,其“碳达峰”日期一推就是五年,这一罕见决策的出台有着强烈的信号意义,这对于过去一年多来狂飙突进的

新能源行业来说,可能不是个好消息。

高层思路有了新变化

2020年9月22日,在第七十五届联合国大会一般性辩论上,中国向世界宣布了碳达峰

碳中和时间表,这是中国主动承担国际责任,是对全球做出的庄严承诺。此后,在中央精神的指导下,各行各业纷纷规划出台了“双碳”时间表。

但是,在实际落地中,一些激进且离奇的现象在冒头。

如在2021年下半年于全国各地出现的“拉闸限电”现象,此现象就是部分地区激进减碳问题的典型。彼时,黑龙江、吉林、辽宁、广东、江苏等10余个省份均以“拉闸限电”的简单粗暴之举来降低能耗,致使各地工业企业生产和居民日常生活受到严重影响,引发全国上下广泛关注。

而后,在对诸多乱象和激进论调的纠偏下,以及对“碳中和”认识的持续加深,高层的“碳达峰碳中和”思路开始发生明显变化,其中最大转变就是摒弃了“先破后立”,力求“先立后破”。

2021年10月26日,国务院印发《2030年前碳达峰行动方案的通知》明确:应统筹稳增长和调结构,把“双碳”纳入经济社会发展全局,提出符合实际、切实可行的时间表、路线图、施工图,避免“一刀切”限电限产或“运动式减碳”。

2022年1月24日,中央政治局就努力实现碳达峰碳中和目标进行第三十六次集体学习,在这场2022年开年的首次政治局集体学习会上,高层更是对实现“碳中和”目标的减碳原则、方法和路径做了重新定调,对新阶段减碳思路做了集中表达,具有高度的纲领性价值。

在本次

会议中,高层强调,实现“双碳”目标要注重处理好4对关系,其中3对涉及“先立后破”意涵。

一是发展和减排的关系,强调“减排不是减生产力,也不是不排放”;二是整体和局部的关系,强调“要充分考虑区域资源分布和产业分工的客观现实”,“不搞齐步走、‘一刀切’”;三是长远目标和短期目标的关系,强调“一步一个脚印解决具体问题,积小胜为大胜”,“克服急功近利、急于求成的思想”,“实事求是、循序渐进、持续发力”。

高层表示,“要立足我国能源资源禀赋,坚持先立后破、通盘谋划,传统能源逐步退出必须建立在新能源安全可靠的替代基础上”。对于煤炭为主的能源国情,高层强调“严格合理控制煤炭消费增长”,同时又强调“有序减量替代”。

总结起来就是,我国的减碳策略既要积极,也要务实。如果说“2021碳中和元年”特点是减碳目标的密集发布以及“碳中和”上路的话,那么,在2022年“碳中和”的钟摆则摆向了务实、稳步一边。此次三部委将钢铁行业的“碳达峰”时间表延迟五年,可以说是对政治局集体学习调整减碳思路后的思想领会和精神把握。

影响所及,不止钢铁行业

在2020年12月底工信部发布《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》后,当时就有钢铁行业资深人士评论该政策“太激进了,不务实”,并称2025年及之前实现碳达峰对个别企业可行,全行业很难。

华夏能源网了解到,从目前公布的大型钢企减碳方案来看,河钢集团将碳达峰时间定在了2022年;宝武集团、包钢集团力争2023年实现碳达峰;鞍钢集团定在2025年前。

然而,中国具有冶炼能力的钢企有500多家,减碳对于中小型企业仍然存在成本、技术以及研发上的压力。多数钢企刚完成或者正在进行超低排放,如再不停歇进行减碳,以当前高昂的减碳成本来看,企业将面临较大的资金压力。

如今,钢铁行业将“碳达峰”时间表推后,钢铁企业得以调整和稳定减碳节奏,从而使减碳路线图更加务实可行。

从中央政治局第三十六次集体学习所表述的减碳思路来看,未来不排除更多行业将像钢铁行业一般重新调整减碳时间表。尤其是中央高层对“以煤为主的基本国情”重新确认,以及2021年4季度GDP增速大幅下调之后,若干政策回调似乎已箭在弦上。

以碳排放占比45%的发电行业来说,“五大发电集团”在2021年已相继公布了减碳目标,其中,国家电投预计将在2023年实现“碳达峰”,至2025年实现

清洁能源装机占比达到60%。国家能源集团、华能、大唐、华电,虽然距国家电投的目标尚有差距,但也都公开表示力求在2025年实现“碳达峰”并许诺了

清洁能源装机目标。

但是,发电企业远不止有“五大发电集团”,中国还有为数众多的中小型发电厂,它们囿于自身条件,快速提升清洁能源装机十分困难,如五大发电集团一般追求提前五年实现“碳达峰”是不现实的。

另外,我国为了落实“碳中和”目标,提出了建设以新能源为主体的新型电力系统,从发展阶段来看,“以新能源为主体”的新型电力系统的建设将分为两个主要阶段:第一阶段是新能源装机占比达50%以上,第二阶段是新能源发电量占比达50%以上。

与装机相比,新能源的发电想达到50%以上则是一个更为长期、艰巨的任务。截至2020年,风、光、生物质的发电量占比仅为11%,这是因为风、光等新能源本身就具有不确定性,其利用小时数远低于火电。统计数据显示,风电的年发电利用小时数约是火电的一半左右,光伏则更低,所以为了发同样规模的电,需要的新能源装机容量可能是火电的两到三倍。

既然风、光等新能源装机以及发电量占比达到50%不可能一蹴而就,那么电力系统就要制定一项长周期的稳妥可行的减碳方案,已经制定出来的过于激进的不切实际的碳达峰方案很有必要做调整,电力行业减碳节奏回调可以预期。

然而,若电力行业放慢减碳节奏,势必影响众多电力相关行业的发展,以光伏、风电为代表的新能源行业可谓首当其冲。

事实上,当下新能源行业已经受到波及。2020年至2021年,在“碳中和”激进情绪的影响下,新能源行业新上了规模巨大的产能,相关企业在资本市场的表现也是火爆异常,而今中央高层减碳思想调整后,新能源行业面临着“减速换挡”的紧迫压力。

各行各业的发展都有很强的周期性,新能源行业也不例外。从2020年下半年以来,在“碳中和”政策和资本助推之下,新能源板块迎来了一轮大行情。

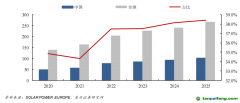

以光伏行业为例,2020年9月以来,政策愿景、平价上网和盈利表现,三者合力推动A股光伏板块估值快速攀升。到2021年年底,A股光伏板块(CSI:931151)总市值达2.84万亿元,较2021年初增长了1万亿元,增幅45%;较2020年初增长了2万亿元,增幅约330%。

截至2021年12月30日,光伏领域已涌现出了数家千亿市值企业,比如隆基股份市值约4400亿元、天合光能约1600亿元、晶澳科技约1500亿元,较2020年低点增长约4至8倍;硅料龙头通威股份市值约2000亿元,较2020年低点增长约4倍。

然而,这一轮超常规政策力推和资本力捧,已经严重透支了新能源板块的未来业绩,再加上对“以煤为主的基本国情”重新确认,新能源已失去激进增长的推动力。华夏能源网注意到,进入2022年以来,光伏板块已经连续五周下跌,期间中证光伏产业指数跌幅超过18%,诸多前期涨幅较大的企业的甚至出现了“腰斩”。

2月10日,光伏板块迎来三天内的第二次普跌行情,中证光伏产业指数(CSI:931151)全日下跌2.74%,两市共有超过90支光伏概念股下跌,整个市场哀鸿遍野。

在“碳达峰”节奏回归理性的情势下,未来光伏行业不排除会加速行情回吐。

另外一方面,火力发电企业却苦不堪言,承受着能源转型的巨大“阵痛”。

1月28日晚,五大发电集团旗下电力上市公司同时披露2021年业绩预告。受累于电煤等燃料成本上涨,多家电力上市公司大幅预亏。

其中,华能国际(SH:600011)2021年预计净亏98亿-117亿元,同比大降314.7%-356.3%;大唐发电(SH:601991)预亏90亿-108亿元,同比大跌396%-455.3%;华电国际(SH:600027)预亏45亿到53亿元,同比下降207.7%-226.8%;国电电力(SH:600795)预亏16亿-23亿元,同比下降138%-154.5%;中国电力(HK:02380)预亏5亿-6亿元,同比下降129.3%-135.1%。

目前,尽管五大发电集团一直在不遗余力增加可再生能源装机占比,但是仍严重依赖煤电,这一依赖不大可能在短期内改变,风光等可再生能源装机占比也不大可能在短期内翻为主力,受风光可再生能源发电间歇性、不稳定性影响,风光发电量更不可能在短期内大幅上升。这对寄希望于电力央企大量装机以消耗风电光伏过剩产能的新能源企业来说,无异于当头棒喝。

顶层设计和政策层面明确纠偏“运动式减碳”,碳达峰碳中和回归理性并稳定节奏,新能源行业新一轮的周期性调整已箭在弦上。中长期看,新能源规模还会持续扩大,行业风险不大,但企业风险巨大,尤其是踏错节奏者。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。