天风证券发布研究报告称,近年来我国政府部门陆续出台多条有关于推动可再生能源发展的政策,风能和太阳能发电装机量均呈现快速增长态势,中国风电市场2020新增装机量71.67GW,同比增长178%。尽管如此,全球

碳排放呈现快速增长态势,

碳减排行动成为各国确定目标,

绿色可再生能源的未来发展空间仍然广阔,尤其海上风电具有资源丰富、沿海发达地区就近消纳能力强、发电利用小时数高、不占用土地和适宜大规模开发的特点,随着风机的平价化、大型化,未来发展潜力大。重点推荐:中天科技(600533.SH)、亨通光电(600487.SH)、东方电缆(603606.SH)。

规模和前景:碳减排势在必行,海上风电平价趋势下,未来发展仍是星辰大海。

全球碳排放呈现快速增长态势,碳减排行动成为各国确定目标,促进可再生能源的发展。风电、光电、水电可形成互补发展,尤其海上风电具有资源丰富、沿海发达地区就近消纳能力强、发电利用小时数高、不占用土地和适宜大规模开发的特点,未来发展潜力大。

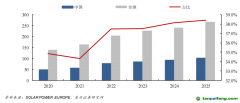

全球来看,根据GWEC数据,2020年全球风电新增装机容量为93GW,其中陆风86.9GW,海风6.1GW,其中中国以外,欧洲市场最大,根据Wind Europe的数据,2020年欧洲海上风电装机量仅为2.9GW,在全球碳减排的背景下,预测欧洲的海上风电建设将再次提速,至2025年新增装机量将达到9.2GW。欧洲是风电建设的早期践行者,风电建设也将为欧洲带来正向经济和社会效益。

中国市场来看,WorldBank预测中国海上风电资源开发潜力总量达到2982GW,市场空间广阔,而中国2020年累计装机海上风电规模9GW,占总风电比例(3.20%)较全球平均水平(4.72%)仍较低,在双碳目标和平价上网趋势下,未来成长空间广阔。具体看,中国风电市场2020新增装机量71.67GW,同比增长178%,2020年累计装机281.53GW,同比增长34%,保持高速发展。海上风电方面,中国2020新增装机量3.06GW,同比增长54.5%。

短期来看,抢装潮后海风市场招标在2021年第三季度重启,目前已公布三峡

新能源前期服务3GW以及粤电的招标项目1GW,超出市场此前对于抢装潮后的市场预期。中长期来看,十四五阶段各省海上风电建设规划有望超过40GW,其中沿海基地海上风电规划装机量2035年达到7100万千瓦,空间广阔。

发展趋势:平价化、大型化、深远海趋势明显,海上风电技术持续演进。

1)全球海风LCOE持续下降,逐步向平价化发展。2010年LCOE平均约为0.162美元/千瓦时,2020年降低至0.084美元/千瓦时,其中欧洲已实现平价。国内来看,随着:1)风机大型化降低度电成本以及提升发电效率;2)电价市场化机制;3)剥离电网接入工程降低资本支出;4)“3060”目标推动,绿色金融支持政策,降低融资成本。该行认为,产业链共同推进海上风电持续降低成本,预计中国海上风电有望在2023年实现平价上网,一旦实现平价,海风将有望进一步加速发展。

2)风机将持续向大型化发展。据GWEC预测,海上风电风机容量在2025年将达到15-17MW,风机大型化带来成本的降低,同时海工作业能力要求提升,以及海缆电压等级提升。目前国际与国内领先风机厂商均陆续推出容量大于10MW的风机机组。

3)走向深远海,开发广阔风能资源。目前随着近海资源的逐渐开发,项目不断走向深远海,离岸距离和水深预计将在未来持续增长,而这也将带动漂浮式风机的需求以及海缆长度。

格局和壁垒:海缆格局最优,海缆&海工壁垒高筑强者恒强。

海缆是海上风电的电力通道,是产业链重要一环。海上风电成本中约8%-10%为海缆成本,其中阵列电缆约占3%,送出电缆约占5%-10%,海工预计占25%左右。

市场规模来看,海缆市场稳步发展,2020年全球海底电缆市场规模为119亿元,2016-2020复合增速约为29%。预计全球海底电缆将从2020年的119亿元,增长至2025年的578亿元,期间复合增速37%,中国海底电缆市场将从2020年的60亿元,增长至2025年的254亿元,复合增速33%。该行测算,预计中国海风电缆市场规模从2020年的44亿元,有望增长至2025年的208亿元。

海缆竞争格局,海缆行业拥有包括技术门槛,地理位置资源,资金门槛,资历门槛等行业壁垒,竞争格局稳定且集中度高,国内而言中天科技、东方电缆以及亨通光电占据主要市场份额。

海工方面,目前海上风电施工船成为核心稀有资产,全国目前仅有42艘安装船,预计难以满足未来需求。同时风机大型化对海上风电安装船的作业要求进一步提升。

风险提示:海上风电招标不及预期、行业技术发展不及预期、海缆

价格下降高于预期的风险、上游原材料涨价的风险等。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。