党的二十大报告提出,高质量发展是全面建设社会主义现代化国家的首要任务。其中,推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节。此后数年,尤其“十四五”期间,产业和能源结构调整、资源利用、绿色低碳发展和消费等将成为我国实体企业的转型方向。具体到玻璃、纯碱产业链,又会受到哪些影响? 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

传统行业转型升级势在必行

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

张凌璐

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

A 以政策为导向助力产业链优化发展 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

自国家供给侧改革以来,绿色政策便长期对纯碱等传统行业提出限制新增产能增长、控制能源消费总量、阶段性限产或停产、能耗指标不达标的进行整改等明确要求。 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

平板玻璃行业属于传统高耗能、高污染行业,国家一直在严格限制玻璃行业新增产能,并控制能效指标。

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

1.纯碱市场格局将发生变化

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

纯碱生产工艺主要有氨碱法、联碱法和天然碱法三种,氨碱法存在较大的环保问题。一方面,氨碱法原盐利用率极低,不符合“物料循环利用”“资源节约利用”等绿色经济要求;另一方面,每产出1吨纯碱,需要排放10m3废液和300—350kg固体废渣,它们经济价值低下,且难以处理和回收利用,形成所谓的“白海”,或于渣场集中堆积,或排向江海,对环境非常不友好。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

联碱法环保压力较氨碱法小,但也存在一定“非绿色”因素。一方面,联合工艺中“合成氨”的生产也属于高耗能、高排放;另一方面,副产品氯化铵(NH4Cl)是含氯离子的化肥,施用不当会导致土壤酸化,影响土壤再生能力。

天然碱法是对环境较为友好的一种工艺,它仅需对天然碱矿物质进行一系列物理加工和处理即可,且生产过程既不涉及原盐、石灰石、合成氨等原料的消耗,也不涉及化学反应过程中大量废渣废液的排放。不过,天然碱矿资源开采利用若不合理,则也会导致碱荒漠问题。

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

即便某些工艺环保压力大,但在可预见的未来,退出市场的可能性也非常低,为了实现国家绿色经济发展目标,纯碱行业需要优化产业结构、调整工艺比例、淘汰能耗指标不达标企业、研发新的节能技术。

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

经过“十三五”期间的技术优化,目前我国多数企业纯碱单位产品能耗指标都能够达到甚至优于先进值,行业再度节能降碳的空间有限,但同时又面临环保要求进一步提升的压力。为满足低碳要求,可以对不达标的中小企业优化节能降碳技术,既能提升纯碱行业整体能效水平,又能迫使达不到基准水平要求的纯碱企业逐步退出市场,最终形成产业结构优化、提升整体能效的局面。

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

未来氨碱法所占比例将明显下降,纯碱生产工艺将向环保压力更低的天然碱法倾斜,联碱法次之。目前已知最大产能计划是内蒙古远兴780万吨天然碱、80万吨小苏打项目。若2025年项目如期落地,则国内纯碱行业年产能将突破4000万吨,天然碱法年产能也将提升至1000万吨,占比从当前不足5%提高到23%,这对纯碱行业产能和工艺格局都将产生较大影响。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

2.平板玻璃行业势必向“双碳”经济靠拢

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

平板玻璃行业属于典型的高耗能、高排放行业,生产过程中消耗大量的原料和能源,同时排放大量二氧化碳。平板玻璃的碳排放主要有三个来源:一是化石燃料燃烧,二是原料分解或碳氧化,三是耗电耗能过程中的排放,三者占比分别为60%、27%和13%。平板玻璃行业86%以上的碳排放都来自生产过程,其中原料及燃料消耗又占据主要部分。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

玻璃生产的燃料有煤炭、重油、天然气等,由于天然气价格偏高,我国玻璃生产主要以煤制气、石油焦、重油等为燃料,这便造成玻璃行业高耗能、高污染、高排放的现状。 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

按照《关于严格能效约束推动重点领域节能降碳的若干意见》,到2025年,通过实施节能减碳行动,平板玻璃行业能效达到标杆水平的产能比例要超过30%,行业整体能效水平明显提升,碳排放强度明显下降,绿色低碳发展能力显著增强。

“煤改气”或是当下玻璃行业减少碳排放最有效、最直接的方式之一。不过,更换燃料后,玻璃企业面临更高的生产成本,其主动更换的意愿偏低。因此,在执行上需要依赖政策的推进,碳排放权交易不失为一种有效约束手段。

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

目前我国碳排放权交易市场并不包含玻璃行业,但这只是时间问题。一旦玻璃行业被纳入碳排放权交易市场,那么只有拥有碳排放指标的企业才能正常生产。届时,企业要么选择更换清洁燃料并接受生产成本提升,要么不堪原料成本压力而被市场淘汰,进而完成新一轮供给侧改革。 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

另外,对现有生产技术进行革新也是一个途径。比如,通过玻璃熔窑全保温、喷涂红外高辐射节能涂料等方法来减少燃料消耗,或采用玻璃熔窑全氧燃烧、添加纯氧助燃工艺技术及装备等方法来优化窑炉结构。

3.绿色经济助推新能源板块快速崛起

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

光伏行业作为绿色经济的代表性行业,发展空间和潜力都将进一步提升,未来也将对纯碱和玻璃产业格局重塑起到关键性作用。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

近两年随着光伏玻璃行业的调整,光伏玻璃产能已能满足光伏行业的发展需求。同时,受到市场环境变动等因素影响,玻璃产业企业对原料纯碱的成本控制更加重视。 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

安徽省作为我国光伏玻璃主产区,产能占据全国市场的50.4%。2021年11月,郑商所将安徽纳入纯碱期货交割区域。目前,光伏玻璃企业可以通过纯碱期货锁定采购成本,也可以通过基差交易降低采购成本,最终提高企业综合效益。随着光伏玻璃行业的发展,纯碱期货服务产业绿色发展大有可为。

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

B 传统行业转型升级势在必行

1.光伏行业保持高速增长 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

光伏行业将在“双碳”经济发展目标下长期高速增长,其中与纯碱、玻璃密切相关的环节是光伏玻璃。一方面,得益于国家政策的大力支持、绿色建筑和节能建筑改造的规模提升,光伏玻璃需求向好,但会对传统建筑行业产生一定冲击,促使传统玻璃行业升级转型;另一方面,光伏玻璃产能扩张大幅提升纯碱需求,重塑纯碱需求结构,对下游其他行业起到一定示范作用。 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

在国家绿色经济发展、“碳中和”目标、清洁能源转型的推动下,光伏发电等非石化能源消费占比将进一步提升。预计2023年我国风电装机规模达到4.3亿千瓦、太阳能发电装机规模达到4.9亿千瓦,二者新增装机合计达到1.6亿千瓦。除此之外,全球市场上加快发展可再生能源发电已成为共识,预计2022—2025年全球光伏年均新增装机232吉—286吉瓦,乐观预计甚至达到330吉瓦,年均增速超过25%。

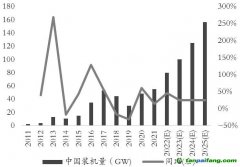

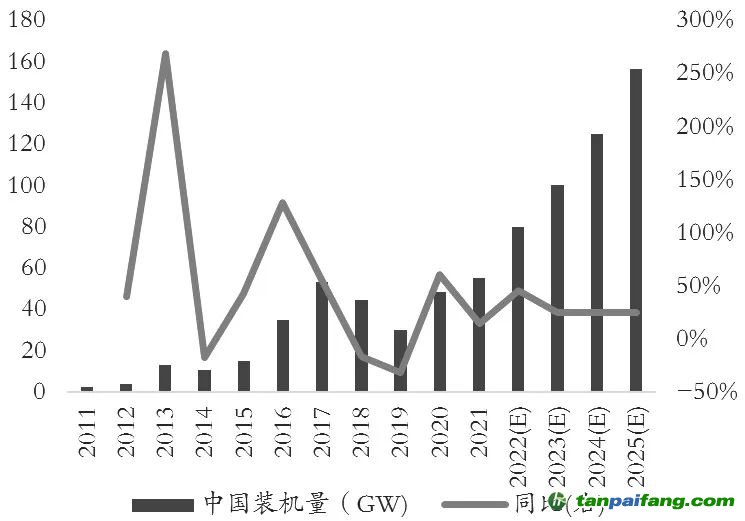

图为国内光伏装机量

图为国内光伏装机量理论上,光伏玻璃产能增速至少要与光伏电站装机增速相当,才能和整个光伏行业扩张速度相匹配。假设光伏玻璃产能增速和光伏装机量增速保持一致,则光伏玻璃日熔规模将由目前的8万吨提升至2025年年底的15.6万吨,届时纯碱年度消耗量保守估计也近1000万吨,足以改变纯碱需求。

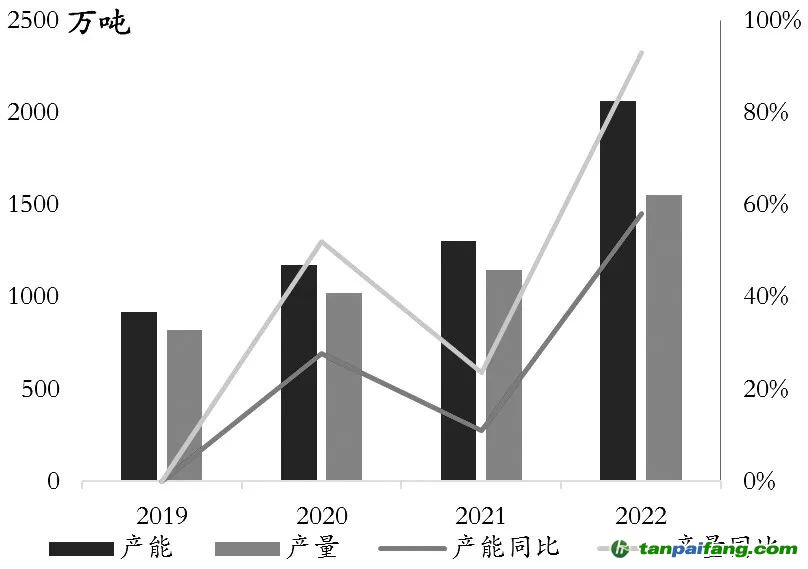

图为光伏玻璃年产能、产量

图为光伏玻璃年产能、产量当然,光伏玻璃行业也需要突破当前困境,才能长远发展。一方面,硅料、硅片、铝、铜、钢铁等光伏产业链关键原料价格高企是长期牵制终端电站规模增长的最主要因素。另一方面,光伏行业当前最大问题依旧是发电缺乏可控性、供电不稳定。这不仅体现在对光照天气依赖较大,还体现在短期难以完全取代火力发电。因此,配套储能设施的建立健全是提升光伏发电稳定性、促进光伏产业链长久发展的必要条件。

另外,光伏产业链中单个行业如多晶硅、电池片、逆变器等的生产过程是否符合绿色经济能耗指标要求,也有待时间验证。 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

2.碳酸锂应用处于起步阶段 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

绿色经济催生的新兴板块之一便是碳酸锂,其也是新能源板块中对纯碱需求增长潜力较大的行业之一。2022年我国碳酸锂产能为53.54万吨,同比提升13.34%;当年碳酸锂产量为34.29万吨,同比增长48.86%。按照5年平均增长率测算,到2025年,我国碳酸锂产能将达到83.42万吨,年复合增长率为15.93%;碳酸锂年产量将达到79万吨,年复合增长率为31.90%。届时,该行业对纯碱的年度需求达到157万吨。

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

目前国内碳酸锂产量相对较小,在纯碱消费领域的占比仅有2%,即使拥有较大的增长潜力,真正影响纯碱供需格局也需较长时间。 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

另外,钠离子电池凭借自身矿产资源丰富、成本低廉、环境友好、高低温下性能表现优异、安全性更胜一筹等诸多优势,已开始尝试在储能和低速动力领域应用。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

正如碳酸锂在锂电池正极材料的前驱体一样,碳酸钠(即纯碱)同样是钠离子电池正极材料的前驱体,未来钠离子电池行业的兴起势必拉动纯碱消费快速增长。只是目前我国钠离子电池的产业化应用仍处于初步阶段,对纯碱的需求影响相对有限。无论是锂电池还是钠离子电池,不可否认,它们的快速扩张都将成为低碳经济模式下重塑纯碱需求格局的关键因素之一。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

3.新能源汽车产销仍有较大空间

本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

新能源汽车行业在“十四五”期间将进入高速增长通道。根据国务院《新能源汽车产业发展规划(2021—2035年)》,中国新能源车渗透率将于2025年达到20%。事实也证明,我国新能源汽车行业已经进入快速增长通道。2022年,国内新能源汽车产量和销量分别为721.9万辆和688.66万辆,同比增长幅度均接近两倍。根据乘联会的预测,2023年,中国新能源乘用车销量为850万辆,总体狭义乘用车销量为2350万辆,其中新能源乘用车渗透率达到36.17%。

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

目前我国新能源汽车的市场占比在4%左右,这一方面说明新能源汽车规模仍偏小,另一方面说明其未来仍有较大增长空间。新能源汽车行业发展促进纯碱消费变革的体现一方面在于汽车玻璃的更替升级,另一方面在于车载电池系统(锂电池、钠离子电池)的规模扩张。虽然现阶段汽车行业主要使用平板玻璃,但未来新能源汽车上使用新型节能降噪玻璃、低碳玻璃,甚至光伏玻璃等低碳玻璃产品,是值得期待的。

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

总的来说,绿色经济对纯碱、玻璃等传统高耗能行业的影响主要体现在政策导向和新兴行业快速发展上。我国“双碳”经济目标的实现需要多个行业合作转型,钢铁、水泥、化工、有色、建筑、交通、电力等重点传统行业在确保其产品和服务供给的前提下,都需要完成低碳转型、优化升级,才能更好地适应低碳、绿色的经济发展目标。(作者单位:光大期货) 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

纯碱期货服务产业绿色发展大有可为 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

资深记者 韩乐 本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

在“碳达峰”“碳中和”目标背景下,玻璃、纯碱产业链进入新的发展阶段,绿色、低碳发展是必然趋势。

期货日报记者了解到,近两年政策方面对玻璃、纯碱产业链的影响主要体现在“双碳”政策实施后光伏产业的发展上。 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

2021年8月1日,修订后的《水泥玻璃行业产能置换实施办法》明确规定,新上光伏压延玻璃项目不再要求产能置换。此外,2021年10月24日,国务院印发《2030年前碳达峰行动方案》,也明确提出推动能源系统绿色低碳转型,大力发展新能源的产业政策。 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

2021年重碱下游需求明显增加,“碳达峰”“碳中和”背景下,光伏行业快速发展,光伏玻璃在纯碱的下游消费占比提升两个百分点。2021年,我国把“碳达峰”“碳中和”作为中长期发展方向,光伏发电成为国家未来重点发展项目。作为光伏发电中至关重要的组件——光伏玻璃,其产能快速扩张。

从2021年起,光伏玻璃产能逐步增加,纯碱作为生产光伏玻璃的原料,需求随之提升,光伏玻璃发展对纯碱需求的影响越来越大。从产业格局来讲,2023年,内蒙古阿拉善新增天然碱项目的投产一定程度上就是为了配套国内光伏能源行业需求。

2022年以来,在全球能源转型的大背景下,叠加俄乌冲突导致化石能源价格大幅攀升,国内能源转型步伐加快,光伏玻璃的供给和消费得到直接拉动,进而带来纯碱消费增量。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

“从纯碱消费来看,2022年正是由于光伏玻璃消费增加,对冲了疫情封锁和房地产下滑导致浮法玻璃和其他领域纯碱消费减少的影响,进而支撑了纯碱现货价格。可以预见,随着光伏玻璃产线新增和投产的提速,产量会持续攀升,原料端的纯碱也将持续受益。”中粮期货郑州营业部总监马阳光表示。 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

据了解,近年来光伏行业发展维持高增速,带动光伏玻璃需求增加,进而促使纯碱需求上升,光伏玻璃行业对纯碱的需求在纯碱总需求中的占比也逐渐提升。在浮法玻璃行业经营压力加大、产线冷修增多的背景下,光伏玻璃投产带来的增量需求成为纯碱价格上行的主要驱动力。

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

光伏行业作为绿色经济的代表性行业,发展空间和潜力都将进一步提升,未来也将对纯碱和玻璃产业格局重塑起到关键性作用。 本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

近两年随着光伏玻璃行业的调整,光伏玻璃产能已能满足光伏行业的发展需求。同时,受到市场环境变动等因素影响,玻璃产业企业对原料纯碱的成本控制更加重视。

安徽省作为我国光伏玻璃主产区,产能占据全国市场的50.4%。2021年11月,郑商所将安徽纳入纯碱期货交割区域。目前,光伏玻璃企业可以通过纯碱期货锁定采购成本,也可以通过基差交易降低采购成本,最终提高企业综合效益。随着光伏玻璃行业的发展,纯碱期货服务产业绿色发展大有可为。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。