核心结论:中国监管层大力鼓励ESG投资发展,长线资金入市带来ESG投资需求,投资者需重视。ESG策略在新兴市场存在超额收益,本质上源于高ESG评级个股的基本面更优。降低风险是机构开展ESG投资的重要驱动力,EGS评级高的公司股价波动性更小。 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

行稳致远——ESG策略的奥义

近年来ESG投资理念在海外市场日益风靡,尤其是在新冠疫情对全球经济和金融市场造成冲击的背景下,全球ESG资产管理规模快速增长。中国ESG投资还处在萌芽阶段,当下A股市场为什么要重视ESG策略?ESG策略的奥义是什么?进行ESG投资会给投资者带来何种益处?本文将就此话题进行分析。

1.当下为什么要重视ESG策略? 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

全球ESG投资发展迅速,中国尚处在萌芽阶段。ESG即环境(Environmental)、社会责任(Social Responsibility)和公司治理(Corporate Governance),ESG策略就是将三个因素纳入投资决策过程中的投资方法。世界范围内环境和社会问题频发,全球资本市场对ESG投资的关注度持续升温。2006年联合国责任投资原则(UN-PRI)创立,签署机构将自觉遵从PRI投资原则,将ESG理念纳入到旗下基金产品的投资决策中。截至2020年全球已有3314家金融机构加入UN-PRI,2006-2020年复合增速为32.7%,资产管理规模达103.4万亿美元,2006-2020年复合增速为21.9%。ESG理念在欧美发达市场已经深入人心并广泛实践,2018年欧洲可持续投资规模达14.1万亿美元,美国为12.0万亿美元,其他市场ESG投资起步虽晚但发展迅猛,日本可持续投资规模2016 -2018年复合增速达114.5%,加拿大为25.1%。中国ESG投资还处在萌芽阶段,2020年中国签署UN-PRI的机构数量为52家,2012-2020年复合增速达50.3%,其中包括41家资产管理机构和11家服务提供商。相对于发达国家,中国ESG投资还有很长一段路需要走,2016年欧洲和澳洲ESG渗透率(ESG投资规模占资产管理总规模比例)基本在50%以上,而中国仅为0.9%,远低于全球平均水平26.3%。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

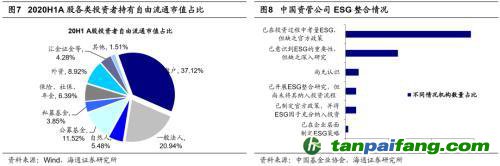

当下A股市场为什么要重视ESG策略:(1)自上而下政策推动。早在2006年深交所就发布了《上市公司社会责任指引》,随后2008年上交所发布了《上市公司环境信息披露指引》,均要求上市公司积极履行社会责任,但披露ESG报告依然为自愿行为。2017年中国加入UN-PRI之后,监管陆续推出多项政策积极推广ESG投资,例如2018年修订《上市公司治理准则》,确立了ESG信息披露基本框架,2019年设立科创板并要求上市公司披露ESG信息。未来我国将逐步强制披露ESG有关信息,从制度上保障ESG投资的开展;(2)自下而上投资需求。海外ESG管理资产分为个人持有部分和机构持有部分,其中机构部分主要由养老金、高校基金、保险公司和各类组织投资。2018年海外ESG管理资产中机构持有75%,占绝对主导地位。近年来,A股内外资机构投资者占比持续上升,截至20H1外资持有A股市值占比为8.9%,国内公募基金占比为11.5%,险资、社保和年金占比为6.4%。参考海外经验,这些长线资金有望带来更多ESG策略的需求。此外,越来越多的国内机构将ESG因素纳入投资决策的框架中,58.5%的机构已在投资过程中考量ESG但缺乏官方政策,4.9%的机构已制定官方政策并将ESG因子充分纳入投资,1.2%的机构已在企业层面制定ESG策略。

本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

2. ESG策略的超额收益及来源

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

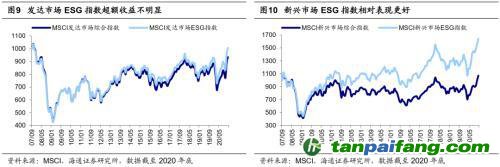

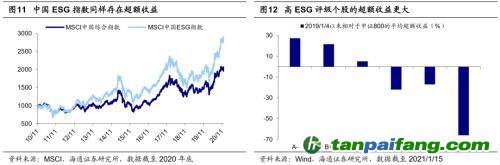

ESG策略在新兴市场存在超额收益。MSCI ESG领导者指数(ESG Leaders Indexes)是运用正面筛选法挑选出各个市场ESG评级最高的公司,然后编制成的指数。通过对MSCI ESG领导者指数的回测可以发现,ESG策略在发达市场并无明显的超额收益,2009年2月至2020年12月MSCI发达市场ESG指数累计收益为136.4%,略微领先于MSCI发达市场综合指数的115.3%。但是ESG策略在新兴市场有效性较强,2009年2月至2020年12月MSCI新兴市场ESG指数累计收益为367.9%,明显跑赢MSCI新兴市场综合指数的258.6%。就中国A股而言,ESG策略同样存在明显超额收益,2010年12月至2020年12月MSCI中国ESG指数累计收益为291.5%,高于MSCI中国综合指数的206.8%。具体来看,根据国内ESG评级机构“商道融绿”提供的中证800指数成分股的ESG评级,我们对成分股按ESG评级进行分组并计算A股本轮牛市以来(2019/1/4 -2021/1/15)各组相对于中证800指数的超额收益,A-组的平均超额收益为27.4%,B+组为21.6%,B组为5.1%,B-组为-22.0%,C+组为-17.0%,C组为-66.0%,可见ESG评级越高的公司超额收益越明显。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

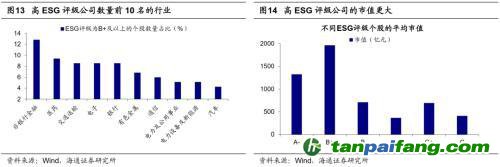

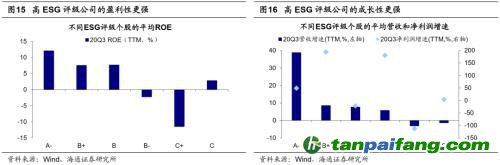

ESG策略的超额收益来源于更好的基本面。无论是学术界还是投资界,对于超额收益是否来源于ESG策略本身都没有达成统一。从学术角度,Fama-French三因子模型认为超额收益可由市场因子、市值因子、价值因子共同解释。ESG策略保留了市值较大的公司,而剔除了市值较小的公司,主要因为大公司的ESG评分更高,因此超额收益可能是规模因子和价值因子带来的,而未必来源于ESG策略本身。从投资角度,股价本质上由盈利决定,ESG评级高的公司往往是优质赛道里基本面优质的龙头公司,即存在“龙头效应”。中证800成分股中,评级在B+及以上的个股中,医药行业数量占比为12.8%,电子为8.5%,电力设备及新能源为5.1%,汽车为4.3%,因此高评级个股的超额收益可能来源于优质赛道的行业贝塔。同时,高评级个股的规模、盈利性和成长性均优于低评级个股:(1)市值规模。A-组平均市值为1325亿元,B+组为1961亿元,B组为711亿元,B-组为367亿元,C+组为693亿元,C组为411亿元;(2)盈利能力。A-组20Q3平均ROE(TTM)为12.1%,B+组为7.6%,B组为7.7%,B-组为-2.3%,C+组为-11.5%,C组为2.9%;(3)成长性。A-组20Q3平均营收/净利润同比增速(TTM)为38.9%/49.2%,B+组为8.6%/193.8%,B组为7.8%/-21.8%,B-组为5.9%/180.6%,C+组为-3.2%/-112.5%,C组为-1.5%/3.8%。

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

3. ESG策略的真正奥义在于稳健

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

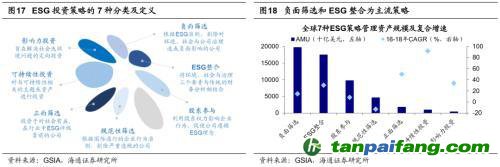

ESG关注的是价值观,立足长期可持续发展。ESG投资的出发点是对投资价值观的补充和完善:(1)从评级体系看,ESG策略将非财务类指标纳入到投资决策中,注重经济效益和社会效益的统一。例如MSCI ESG评级体系关注公司在环境、社会和治理3个方面合计10项主题下的37项 ESG关键评价指标表现,包括环境方面的气候变化、自然资源、污染及浪费、环境机会等,社会方面的人力资源、产品可信度、股东否决权、给社会创造价值的机会等,以及治理方面的公司治理、公司行为等。而上市公司为了满足ESG的要求,可能会承担一定的合规成本,反而会拖累盈利及股价表现。(2)从投资策略看,国际上通行的ESG策略有7种,其中负面筛选是最为常用的策略,全球管理资产规模达19.8万亿美元,该策略剔除对社会产生不良影响或者不符合社会价值观的行业或个股,例如酒类、烟草、武器、赌博等。尽管这些领域依然存在一些牛股,但根据ESG原则被排除在组合之外。此外,股东参与也是常用ESG策略之一,全球管理资产规模达9.8万亿美元,该策略利用股东权力影响公司经营行为,以使其满足ESG原则。由此可见,ESG策略不仅仅关注投资回报,更重要的是关注投资所能创造的价值,能够为社会的长期可持续发展做出贡献。

本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

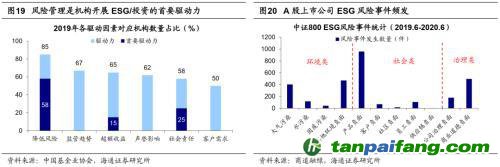

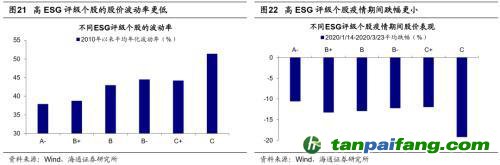

ESG策略有助于投资者进行长期风险管理。利率变化等系统性风险具有规律性,属于“已知的未知”,投资者能够有效评估和定价,但投资者并不擅长应对新冠疫情这种难以预测的风险,即“未知的未知”,ESG风险就介于两者之间。因此,风险管理是机构开展ESG投资的主要动机,而非获取超额回报。在已开展ESG投资的中国机构中,85%的机构认为ESG可以有效降低个股及组合风险,其中58%的投资机构将降低风险列为首要驱动力。此外,分别有25%和15%的投资机构将社会责任和超额收益列为首要驱动力。近年来A股市场ESG风险事件频发,2019年6月至2020年6月中证800成分股发生2866件ESG风险事件,其中产品负面事件959件,商业道德负面事件496件,大气污染404件。ESG策略有助于预防或减少尾部风险事件给投资组合带来的损失。中证800成分股中,ESG评级A-组2010年来年化波动率(平均收益率标准差年化值)为37.9%,B+组为38.7%,B组为43.0%,B-组为44.5%,C+组为44.2%,C组为51.4%。进一步考察不同ESG评级个股在重大风险事件下的表现。2020/1/14-2020/3/23新冠疫情导致市场大幅回调,期间ESG评级A-组的跌幅为-10.6%,B+组为-13.3%,B组为-12.9%,B-组为-12.2%,C+组为-12.0%,C组为-19.2%。整体看,高ESG评级的公司股价表现更加稳定,ESG策略有助于投资者进行长期风险管理,是稳健投资的优选。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

风险提示:ESG鼓励政策落地不及预期;国内机构ESG实践进展缓慢。 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。