●在投资决策过程中,越来越多投资者会考虑环境、社会和公司治理(ESG)问题,但是由于投资者的注意力和认知能力有限,投资者往往会过度关注ESG负面新闻而忽视公司的基本面信息。本篇作为“琢璞”系列报告的第二十八篇,我们为大家推荐了一篇非常值得一读的文献《Stock Price Overreaction to ESG Controversies》。这篇文章通过实证发现,股价会对负面的ESG新闻反应过度,并且这种过度反应在小市值股票和机构投资者持股比例高的股票中更为明显。 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

●文章对标普综合1500指数成分股进行研究,选取2000年1月至2018年12月的新闻数据和基本面数据,新闻数据来自RavenPack新闻分析数据库。文章研究发现: 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

●1)当发布公司负面的ESG新闻时,会对股价产生负面的公告效应,即负的累计异常收益,并且公告期间的交易量会有所增加;

●2)这一现象在负面新闻发布的前几天便会初露端倪,文章认为可能存在信息泄露等行为;

●3)与公司治理问题相关的新闻产生的异常负收益较为明显,即股价对此类新闻的反应更大; 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

●4)负面ESG新闻产生的异常负收益在随后的90天内便会基本恢复;

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

●5)对于小市值的股票和机构投资者持股比例较高的股票而言,负面的ESG新闻公告带来的异常负收益和后续收益回复的影响都更大。

●心理学研究表明负面现象更容易引起关注,故股价会对负面的ESG新闻反应过度也是情理之中。这一结论有利于我们在负面ESG新闻公告后挖掘投资机会,因为股价的反应过度之后会发生均值回复,ESG逆势交易者或许可以从中获益。后续我们也将会尝试在A股市场进行相关的实证研究,请大家继续关注我们后续的深度研究。

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

风险提示:本文内容基于原作者对海外市场历史数据进行的实证研究,当市场环境发生变化的时候,存在模型失效的风险。 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

I

引言 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

ESG投资起源于社会责任投资,是环境(Environmental)、社会(Social)、公司治理(Governance)投资理念的简称。ESG投资也可被称作可持续的社会责任投资(Sustainable, Responsible and Impact Investing,SRI),是指不单单以传统分析框架中的财务绩效、成长性等因素来评价上市公司,而是将环境、社会和公司治理(Environmental,Social and Corporate Governance,ESG)方面的因素也纳入到投资决策的过程中,以环境保护、社会公益和公司治理优秀的企业为投资对象。 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

在投资决策过程中,越来越多投资者会考虑环境、社会和公司治理(ESG)新闻问题,但是由于投资者的注意力和认知能力有限,根据显著性理论,投资者过度关注ESG问题会导致股价对ESG的新闻反应过度。本篇作为“琢璞”系列报告的第二十八篇,我们为大家推荐了一篇非常值得一读的文献《Stock Price Overreaction to ESG Controversies》。这篇文章通过实证发现,投资者会对负面的ESG新闻反应过度,这种过度的反应体现在负面的ESG新闻发布后将会产生负的异常累计收益(CAR)以及随后会发生均值回复现象。这种过度反应在机构投资者持股比例高和小市值的股票中更为明显。

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

II 本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

文献综述 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

目前,将环境、社会和公司治理(ESG)问题纳入投资决策过程的重要性日渐提高。在2014年至2018年期间,美国的社会责任投资资产总值以每年16%的复合增长率增长,达到11.995万亿美元(全球可持续投资联盟,2018年报告)。ESG投资的发展带来了积极有效的外部性,同时也可能降低市场效率,从而产生负面影响。相比对公司进行财务分析,ESG投资者会过多地考虑与社会绩效相关的信息,这可能导致市场效率降低(Cao等人,2019)。尽管与ESG投资相关的基金,即社会责任型基金,的规模大幅增长,但与传统基金相比,社会责任型基金是否产生了更高的风险调整回报,这个问题仍没有明确的得到证明。Chang和Witte(2010),Derwall和Koedijk(2009),Gil-Bazo,Ruiz-Verdú和Santos(2010),Henke(2016)以及Lyn和Zychowicz(2010)的研究均表明社会责任与投资异常收益之间存在正相关关系。然而,Jegourel和Maveyraud(2010),Lee,Humphrey,Benson和Ahn(2010)以及Renneboog,Ter Horst和Zhang(2008)研究发现:投资者需要为社会责任支付一定成本,故社会责任与异常收益之间为负相关关系。

同时需要注意的是,具有较高ESG评级的股票具有较低的崩溃风险(Kim和Li,2014年),并且不太可能囤积不良信息(Kim,Park和Wier,2012年)。因此,如果崩溃风险代表不可分散的风险,那么社会责任型基金的下行风险可能会低于传统基金。许多文献研究表明,社会责任型基金的平均回报较低,可能与投资者对崩溃风险的厌恶有关。Nofsinger和Varma(2014)发现,与传统的共同基金相比,无论是原始收益还是风险调整收益,社会责任型基金在非危机时期的收益较低,而在危机时期(例如技术破坏和全球金融危机)收益较高。 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

为了研究市场对新闻的反应是否可以反应预期未来现金流和贴现率的变化,Krueger(2015)以及Capelle-Blancard和Petit(2019)考察ESG新闻发布前后的股票回报率发现:股票市场对ESG新闻的反应不对称,对ESG负面新闻的反应很大,但对正面新闻的反应却很小。Aouadi和Marsat(2018)还发现ESG信息的争议对公司的市场价值有影响,但这一现象集中在新闻自由度高且分析师分析水平较高的国家中。尽管这些研究衡量的是ESG新闻的公告期收益,但迄今为止,还没有研究利用公告后的长期收益来调查市场是否对ESG新闻作出有效反应。

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

有关文献进一步探讨了机构投资者对ESG的偏好如何影响市场效率。Hartzmark和Sussman(2019)研究发现:具有良好(差)社会责任评级的基金会产生现金流流入(流出),这种关系可能会鼓励机构投资者专注于股票的ESG特征,而较少关注基本面信息。此外, Starks,Venkat和Zhu(2017)研究指出,即使在负面的消息或基本面报道之后,社会责任型基金也不太愿意出售ESG评级较高的股票。并且Cao等(2019)研究发现,ESG得分较高的股票在Stambaugh, Yu, and Yuan(2015)错误定价指标上的排名也更高,ESG基金持股比例较高的股票中,社会责任型股票的错误定价更突出。这一结果与机构投资限制会影响股价的证据一致(Cao, Han, and Wang, 2017)。

Nofsinger,Sulaeman和Varma(2016)研究了机构所有权与标的公司的企业社会责任评级之间的关系,发现:尽管ESG评级良好与机构持股之间没有关系,但有ESG问题的公司的机构持股水平较低。Fernando, Sharfman, and Uysal(2009)调查了具有较强环境绩效的企业与注重环境的企业的机构所有权,他们认为,机构不太可能持有环境风险敞口高的股票,因为这些股票具有更高的系统风险水平和更低的估值。令人惊讶的是,他们还发现机构投资者会更少地投资环境表现最好的公司。Dyck、Dyck, Lins, Roth和Wagner (2019)研究了为什么机构持股往往与ESG得分呈正相关,他们研究发现:有因果证据可以表明,机构通过参与股东决策以提高所投资企业的社会责任。 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

Taylor和Thompson(1982)将显著性理论定义为“一种现象,即当一个人的注意力不同程度地指向环境中的某一部分而不是其他部分时,该部分所包含的信息将在随后的判断中获得不均等的考量。”与ESG相关的资产大幅增加表明ESG信息是企业信息集的一个重要方面。鉴于共同基金的可持续性与资金流动呈正相关的现象,Hartzmark和Sussman, 2019特别强调ESG新闻在共同基金经理眼中的重要性。

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

III

文章主要内容 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

1. 数据选取与处理 本`文-内.容.来.自:中`国^碳`排*放*交^易^网 ta np ai fan g.com

文章选取在纽约证券交易所(NYSE)、NYSE MKT、NASDAQ和NYSE Arca上市的,并且被收录在证券价格研究中心(CRSP)和RavenPack新闻分析数据库中的公司。研究范围是2000年至2018年发布的ESG新闻,股票收益数据来自CRSP,公司基本面数据来自Compustat,机构持股数据来自Thomson Reuter13F数据集。为了确保所选股票的代表性和流动性,文章选取标普综合1500指数的成分股进行研究。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

ESG新闻数据来自RavenPack新闻分析数据库,其中包括三种数据形式: 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

1.道琼斯版,该数据来自道琼斯通讯社和其他外媒等的新闻;

2.网页版,该版本从发行商和Web聚合商(包括主要的行业和商业发行商)、国家和地方新闻、博客站点、政府以及法规更新中获取内容; 本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

3.公关版,涵盖了各种新闻发布网络中的新闻和监管披露数据。

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

文章的研究仅关注道琼斯版,主要有两个原因:第一,网络版仅从2007年开始,公关版从2004年开始,而道琼斯版的历史可以追溯到2000年;第二,各种激励措施可以促使管理人员以新闻稿的形式战略性的披露或隐瞒公司特定信息的发布。因此,文章将研究来自道琼斯版的媒体传播和财经新闻转播的新闻对资本市场的影响。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

RavenPack数据简介:

RavenPack将新闻文章分为不同的事件类别。要确定一个新闻是否与ESG有关,文章首先在其分类中引用TOPIC字段,将字段按照五个主题进行筛选:商业、经济、环境、政治和社会,然后使用GROUP字段将这些主题细分,以帮助识别与ESG相关的事件类型,GROUP字段包括:劳工问题、法律、战争冲突、安全、自然事件灾难、污染、工业事故、内乱、企业责任、犯罪、健康和监管机构。例如:对于与环境相关的新闻,文章使用TOPIC =“环境”,GROUP =“污染”,TYPE =“水污染”来筛选气候变化事件,检索与受水污染影响的区域或造成污染水源的企业等相关的新闻。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

为了确保公司确实是新闻的焦点,文章仅选取新闻相关性分数(news-relevance score,NRS)为100的新闻。对于同一事件,RavenPack可能有几篇新闻文章,为了清楚地了解公告的效果,文章仅研究事件新奇指数(Event Novelty Score,ENS)为100的新闻报道,这意味着在过去24小时内没有报道过关于同一公司同一事件的类似新闻。此外,为消除混淆新闻的影响,文章在一个新闻日期内保留只有一个ESG相关新闻的公司。 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

在股票交易方面,每天24小时可分为四个时段:常规交易时间(RTH)(美东时间09:30 am至4:00 pm),盘后交易时间(AHT)(美东时间4:00 pm至8:00 pm),隔夜(美东时间08:00 pm至04:00 am)和盘前交易(PMT)(美东时间4:00 am至9:30 am)。事件日期定义为前一交易日的收盘(4:00 pm)至下一交易日的收盘(4:00 pm),这个时间段内发布的任何新闻将与前一交易日的收盘价和下一交易日的收盘价联系起来。

RavenPack对新闻进行检测和分类后,他们会基于专业算法为每则新闻计算介于0到100之间的新闻情感得分,该评分通过系统地匹配,通常由金融专家归类为具有短期正面或负面的金融或经济的影响。为了便于进行实证分析,文章将新闻情感得分进行缩放(减去50之后再除以50),使其介于-1和1之间。当情感得分低于(大于或等于)0时,该事件被归类为负面(正面)事件。

ESG新闻数据描述性统计:

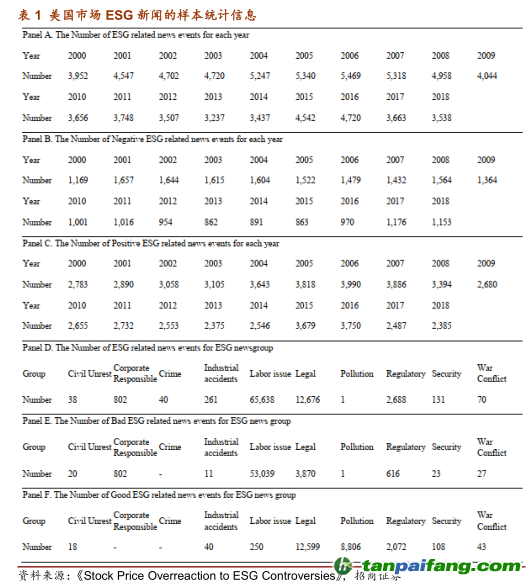

文章的最终数据样本包括从2000年1月到2018年12月的82,435个ESG新闻事件。表1展示了样本统计信息。其中,Panel A为每年的ESG新闻数量,Panel B和Panel C分别为每年负面的ESG新闻数量和正面的ESG新闻数量,Panel D、Panel E和Panel F先将ESG新闻分成十个组别:内乱、企业责任、犯罪、工业事故、劳工问题、法律、污染、监管机构、安全、战争冲突,再分别统计了对应组别的ESG新闻数量、负面ESG新闻数量和正面ESG新闻数量。从表1中可以看出,ESG新闻的发布在整个采样期间分布均匀,ESG新闻中最常见的类别是劳工问题、法律和监管机构。

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

2. 市场对ESG新闻的反应 内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

文章使用事件分析法对比ESG新闻公告前后的股票收益,通过计算每条新闻发布后21个交易日内的累计异常收益率(CAR)进行分析。计算公式如下:

内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

研究发现,在所有的样本公司中,在负面新闻出现的前后十天内累计平均异常收益为-0.773%,而正面新闻的平均异常收益为-0.004%(不显著)。这个结论基本符合文章的论点:投资者对新闻的反应不对称,即机构投资者在持有受ESG负面新闻的股票时会更加重视该股票的潜在风险,从而进行抛售。 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

ESG公告期累计平均异常收益情况: 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

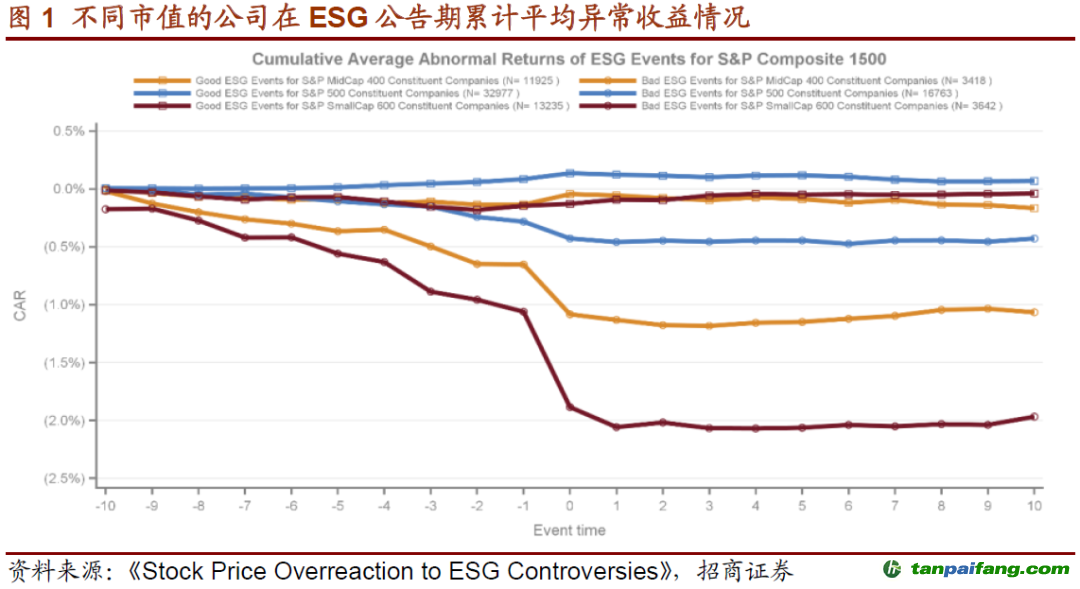

为进一步研究大、小市值股票在正面和负面的ESG新闻公告后的反应,文章分别计算了S&P500指数、S&P MidCap 400指数、S&P SmallCap 600指数成分股在正面和负面的ESG新闻公告前后10天的CAR,结果如图1所示。不难看出,当公司受到负面ESG新闻影响时,存在明显的负的异常公告收益,但是对于正面的新闻,没有明显的反应。并且对于样本中规模最小的股票(S&P SmallCap 600指数成分股),负面新闻带来的负的异常收益最大。由于CAR在新闻发布前几天就开始呈下降趋势,文章认为可能存在信息泄露等行为。

ESG公告期异常交易量情况:

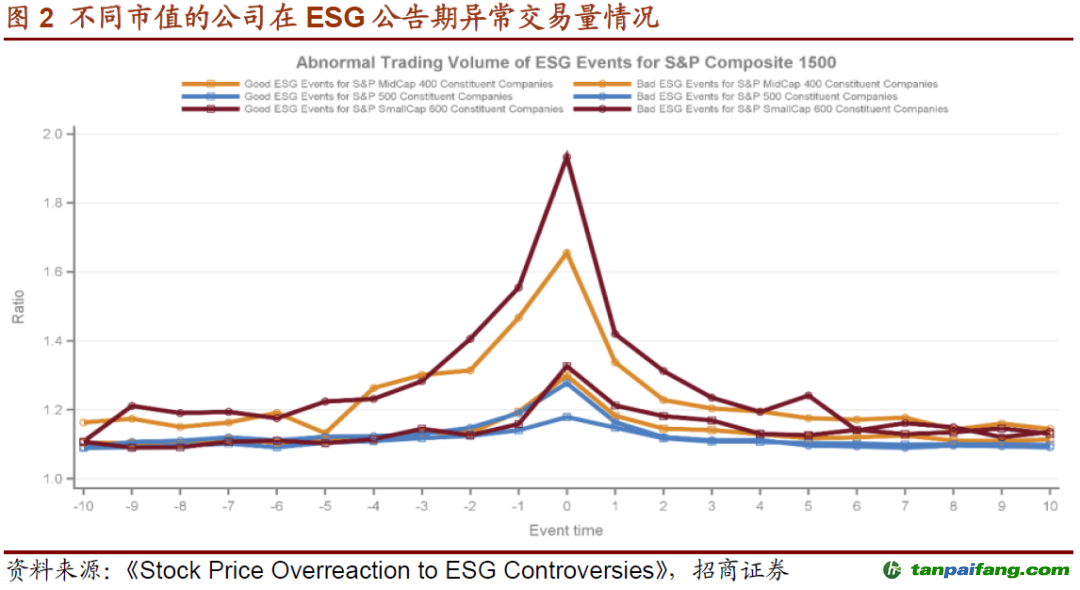

文章通过计算ESG公告前后十天的平均异常交易量进一步研究投资者在ESG公告前后的行为,平均异常交易量为当天的交易量与前255个交易日至46个交易日之间的平均交易量的比例,结果如图2所示。可以看出,负面的ESG新闻会导致异常交易量明显增加,而正面的新闻引起的异常交易量仅小幅增长,并且负面新闻导致的异常交易量增加程度也与公司的规模有关,可以看出样本中规模最小的股票(S&P SmallCap 600指数成分股)的异常交易量增幅最大,进一步证明了小市值股票对ESG新闻的反应更为明显。值得注意的是,在负面新闻发布的前几天,异常交易量有所增加,这更加证明了存在信息泄露等行为。

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

不同类别的ESG新闻产生的影响: 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

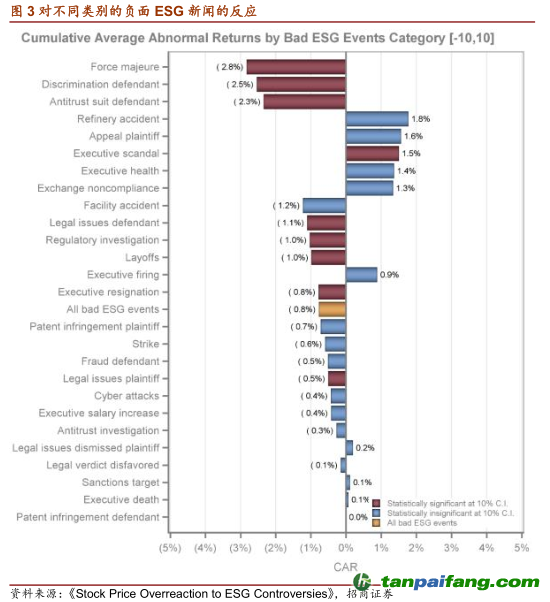

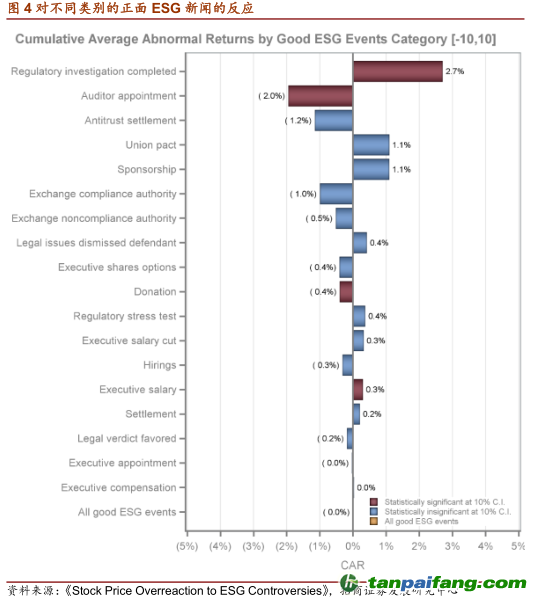

为了研究股价是否对特定类别的ESG新闻会产生反应,文章将负面的ESG新闻和正面的ESG新闻进行分类,并计算不同类别的新闻在前后十天内产生的平均CAR,结果分别如图3和图4所示。红色条和黄色条代表在10%的置信水平下,CAR显著不为0;蓝色条表示在10%的置信水平下,CAR与0无显著差异。

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

图3为不同类别的负面新闻产生的影响,可以看出在负面的ESG新闻发布前后,普遍存在负的异常收益,其中影响最大的是与公司治理有关的新闻:不可抗力的原因(公司违约),公司因歧视而被起诉,反托拉斯诉讼(针对公司不正当商业行为的法律诉讼)和公司陷入法律纠纷。显然,从公司治理不善的角度考虑,基于法律问题的ESG负面新闻会产生较大的负收益。 本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

图4展示了正面ESG新闻发布前后不同类别之间的异常收益分布,可以看出结果具有随机性。同时发现,无论是负面的ESG新闻还是正面的ESG新闻,与公司治理问题相关的异常收益较为明显,这也表明了股价对此类新闻的反应更大。

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

ESG公告期机构持股的变化情况:

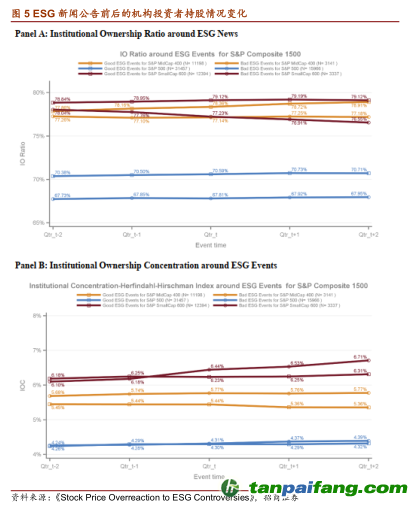

由于机构投资者在投资决策过程中更加注重ESG问题,为了检验投资者是否因为对此问题过度关注而忽略了基本面方面的信息,文章进一步研究了ESG新闻公告前两个季度到ESG新闻公告后两个季度之间机构投资者持股情况的变化。图5的Panel A展示了机构投资者持有的自由流通股比例(Institutional Ownership Ratio)的变化情况,Panel B展示了以HHI指数(Herfindahl-Hirschman index)度量的持股集中度(Institutional Ownership Concentration)的变化。可以发现:相比正面的ESG新闻,负面的ESG新闻公告后,机构持股比例有所减小,即机构投资者卖出所持股票,并且持股集中度会增加。同时与前文结论一致,小市值的股票持股变化较为明显。对于小市值股票,平均机构持股比例从负面ESG新闻发布前一个季度末的77.76%到后一个季度末的76.91%,而正面ESG新闻发布后的变化是从78.95%增加到79.19%,这个变化的差异很小,并且没有统计学意义。这个结果可能归因于对于S&P500指数成分股这样大市值的股票来说,投资者更看重跟踪误差风险,在面对ESG负面新闻的冲击时,相比小市值股票,可能仍是不太愿意出售大市值股票。 内/容/来/自:中-国-碳-排-放*交…易-网-tan pai fang . com

3. 对ESG新闻是否反应过度?

上一节的统计结果表明,负面的ESG新闻公告后会给股票带来负面的异常收益,本节将通过研究公告后的长期股票收益来检验当市场是否对ESG新闻反应过度,并且其影响因素有哪些。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。