本篇论文计算了两个ESG替代变量(E和G)的ESG-SR前沿。本文没有为S因子构建ESG-SR前沿,因为此变量是0-1二元变量(罪恶股票/非罪恶股票)。为简便起见,本篇论文也忽略了整体ESG的前沿,因为它与E的前沿类似。

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

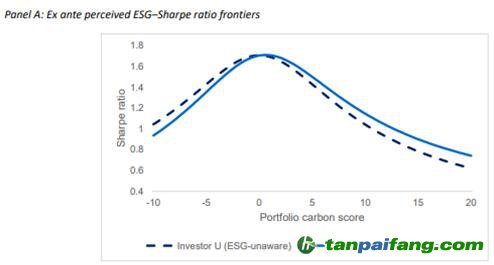

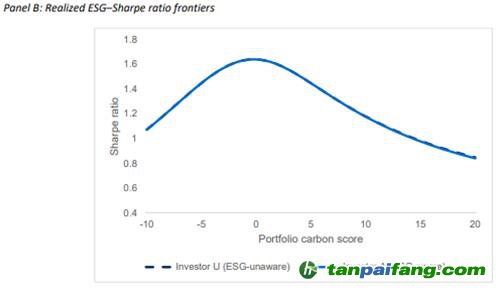

从基于CO2排放的环境替代变量的ESG-SR前沿开始,图4分别从不了解ESG和了解ESG的投资者(分别为实线和虚线)的角度显示了S变量的有效前沿。此外,本篇论文区分了所谓的事前感知前沿(图4.A, Ex-ante)和已实现前沿(图4.B, Realized)。对于前者,投资者每月都要按照先前的定义计算风险和预期收益,然后得出ESG-SR前沿和相应的有效前沿投资组合。图4.A 仅显示了这些感知前沿的时间序列平均值。图4.B的事后前则沿显示了这些投资组合的已实现夏普比率。

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

图4:用碳排放作为E的替代变量的ESG有效前沿 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

资料来源:Journal of Financial Economics;NYU Stern School of Business 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

图4.A中的两个ESG-SR前沿非常接近,这表明本文使用的环境替代变量对解释平均收益不是很有帮助。而且分布模型在事实上也证实了这两个前沿在碳得分为0附近达到峰值,这表明投资者在A和B切线投资组合中的样本股票的碳排放约为平均水平(本篇论文在4.6节的回归框架中进一步确认了这一点)。当查看图4B时,这一发现更加惊人:两个前沿彼此重叠,这意味着在任何给定的碳强度水平下,两个前沿上的投资组合的夏普比率基本相同。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

但更重要的是,即使ESG替代变量对预测组合收益不是特别有用(如图4所示),ESG-SR前沿仍然有意义。例如,本文可以使用有效前沿来量化M型投资者面临的选择取舍,他们愿意牺牲一些夏普(Sharpe)比率来改善其投资组合的ESG状况。在图4B的背景下,此类受ESG激励的投资者寻求碳排放量更少的投资组合(绿色投资组合)。从切线组合向右移动两个单位(即向更绿色的投资组合移动,以使投资组合中的样本股票向“更绿色”的方向移动两个标准差)会使最优夏普(Sharpe)比率降低约3%。夏普比率的这种适度降低可能是一些ESG积极的投资者为如此大幅度减少CO2而付出的代价。当然,如果投资者进一步推动绿色投资组合,那么其所付出的成本会越来越高,例如,从峰值移动4个标准差会使夏普比率降低约10%。

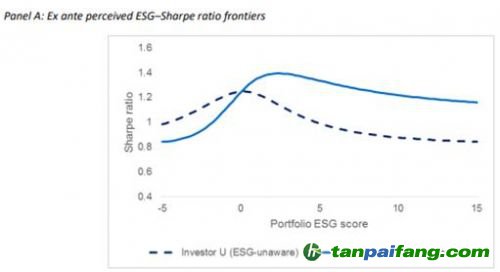

图5展示了使用了G(治理)替代变量下的ESG有效前沿。不了解ESG的投资者的前沿与了解ESG的投资者的前沿非常不同。之所以会出现这种差异,是因为本篇论文的G替代变量预测了样本中的收益回报(如4.6节中进一步讨论)。为了理解图5.A,我们首先注意到,不了解ESG的U型投资者在ESG得分为0.25时使夏普(Sharpe)比率最大化,这意味着其投资组合中的样本股票接近该ESG度量的平均值。这里的ESG几乎是中性的,并不奇怪,因为U型投资者仅使用价值因子(Price-to-book ratio)的信息,而对G的任何敞口只是偶然地通过PB ratio与G之间的弱相关而产生的。

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

图5:用Low Accruals作为G的替代变量的ESG有效前沿

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

资料来源:Journal of Financial Economics;NYU Stern School of Business 本+文`内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

此外,这个Ex-ante前沿是在0附近对称的,这意味着该投资者认为以正的G得分值为目标的成本与以同样幅度的负得分值为目标的组合成本相似。例如,将G得分定位为比最优情况高两个标准差(即从0.25变为2.25),则会使U型投资者的夏普比率降低约9%;而以G得分为目标,将G得分定位为比最优情况低两个标准差(即从0.25变为–1.75)会使夏普比率降低7%。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

相比之下,A型投资者的前沿却截然不同。如图5.A所示,前沿在G得分为2.25时达到峰值,这意味着,对于意识到ESG的投资者而言,最大化夏普(Sharpe)比率意味着要寻找G得分值远高于市场的投资组合。而且,A型投资者的ESG-SR前沿显然是不对称的,这表明降低投资组合的G得分对夏普比率的影响要比增加G得分的影响大得多。例如,从最优点的两倍标准差的增加(2.25到4.25)会使夏普(Sharpe)比率降低约3%;在相反方向(2.25至0.25)进行类似移动的D代价是9%,是3%的三倍。

图5.A中的前沿相交是由于以下原因:让A型投资者接受负ESG得分要比U型投资者付出更大的代价,因为A会考虑到G对于收益的正向预测作用。两条曲线在G得分大约为0的位置相交,这个解释也是很直观的,因为此时的最优投资组合对于两个类型投资者(A型和U型)而言基本相同,因为他们都无法获得他们不同意的G得分。

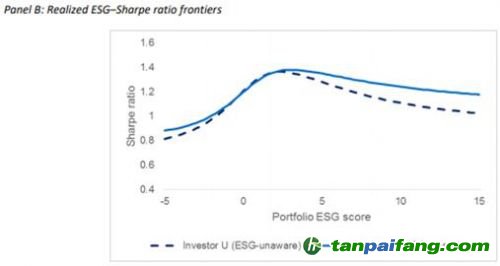

图5 B展示了构成图5 A有效前沿的ESG投资组合的已实现夏普(Sharpe)比率。从图形和数据来看,A型投资者的已实现的前沿(Realized frontier)与他们的事前感知前沿(Ex-ante frontier)非常相似,这是因为驱动有效前沿的ESG得分被明确纳入A型投资者的收益预测中,并且本篇论文的事前风险和期望收益模型可以很好地捕捉事后实现的收益。 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

相反,U型投资者在图5B中的已实现前沿与其在图5A中的Ex-ante前沿具有不同的形状,这是因为U型投资者忽略了G变量可以预测收益。U型投资者的已实现ESG-SR前沿看上去与接近0值ESG得分的A型投资者的前沿类似,这是因为他们的投资组合在该范围内更相似。但是在其他ESG目标中,U型投资者选择投资组合时是在市场风险敞口、价值和G变量得分之间进行次优选择。

本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

图5.B还展示了使用基于G (治理) 的ESG投资组合的成本和收益。使用G变量信息的好处可以通过查看A型投资者的已实现的夏普比率来衡量,这个SR值要比U型投资者的已实现SR高出11%(在图5.A中则高出12%)。与之相比,M型投资者使用G变量信息的偏好成本可以用SR值的降低幅度来衡量,即当目标ESG得分高于A型投资者时,夏普比率会有所降低。

本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。