2011年底德班会议召开前,由于《京都议定书》的存续成疑,清洁发展机制(CDM)前途未卜。一时间,对于CDM的未来众说纷纭,悲观情绪四处蔓延。对此,联合国官方网站上曾经有过非法律形式的文件表态——CDM不受《京都议定书》存续的影响,会继续存在。

幸或不幸,德班会议最后尘埃落定,《京都议定书》第二承诺期继续拖入2013年,各国协商将于2015年前签订一份新的法律框架文件。新框架将于2020年开始实施,将囊括所有排放大国,使其承担强制减排责任。《京都议定书》继续存在,就意味着CDM的继续存在。乍看起来,德班成果对清洁发展机制利好,CDM的未来又日渐明朗起来。

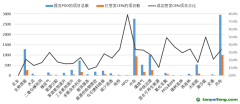

但就在此时,CDM市场的核心产品价格CERs一路暴跌。新年刚过的1月5日,CERs就创造历史新低价(每公吨3.79欧元),较之一天前收盘价下跌了2%。其实,下跌趋势从去年6月就已开始。不过,当时市场普遍分析不利因素来自欧元区危机和《京都议定书》不明朗的问题,CERs也确实一路扶摇而下70%之多,但京都议定书的延期不但没有止跌,反而创下新低。这般态势,指向了CDM更为根本的症结问题。

内-容-来-自;中_国_碳_0排放¥交-易=网 t an pa i fa ng . c om

福音还是陷阱?

清洁发展机制自诞生时起就处在毁誉参半之中,CDM市场近几年来在中国发展得如火如荼,但也许只能说是看起来很美。

人类合作应对气候变化的漫漫征程,始于1992年的联合国环境发展会议。当时,155国签订了联合国气候变化框架公约(UNFCCC),并于1997年在框架协议下通过了大名鼎鼎的有法律约束力的京都议定书。清洁发展机制(CDM)由此诞生。

CDM是非常具有创造性的弹性机制,简单来说是由于承担强制减排责任的工业化国家减排成本过高,通过在发展中国家以项目形式投资,用较少的成本达到同样的减排效果,并将之量化为“经核证的减排量”(CER),由联合国相关机构认证后抵减本国的温室气体减排任务。这种交易进入二级市场后,便形成了

碳金融产品,京都议定书第十二条明确规定了清洁发展机制的宗旨是帮助“非附件I国家”实现可持续发展。CDM项目的确立要取得东道国指定管理机构的批准,工业化国家通过资金援助或先进技术的转移在发展中国家推行减排计划,满足东道国的可持续发展的需求。东道国可以从本国发展的角度确立诸如改善环境、促进农村发展、消除贫困等标准和要求。也就是说理想状态下,CDM可以带来资金、先进的技术,提高能源利用效率,创造收入和就业,改善环境效益等,简直是一块从天而降的馅饼,为发展中国家描绘了美好的蓝图。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

然而事实真的那么美好么?

其实,很多人认为CDM是发达国家逃避减排责任的工具——用少量的投资换取发展中国家大量的碳信用,从而不必花大力气在国内的减排活动上。NGO的反对声尤其激烈,他们认为发达国家为自己设计了一个轻松达标的工具,还质疑CDM复杂的项目审批过程中信息的透明度、监管的可信度。

国内还有一种从中国自身的碳信用储备角度提出的疑问:目前,中国在大量、廉价地出售自己的碳信用,当中国自身不得不承担强制减排责任时,该怎么办?

因为尚未完全工业化,中国提高能源效率的潜力很大。在未来碳排放总量可能受到限制的情况下,这种潜力应该被视为一种资源,应该被妥善管理并适当地储备。而CDM无疑在挥霍这种资源,由此换回的一点资金是否得不偿失?这些悖论,无疑是多个发展中国家共同面对的问题。

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

在德班之前,CDM市场的局内人均忧心忡忡,担心国际社会难以达成一致,CDM的母法《京都议定书》可能无法续签,这意味着缺少国际法基础的CDM市场可能难以为继。然而德班上演了逆转一幕,CDM因此看到希望。但同时,国际气候变化未来责任的分担有了历史性的转向——中国同意有条件接受2020年开始的二氧化碳强制减排约束,新的法律文件框架将于2012年开始谈判。欧盟野心勃勃,势要将所有的排放大国都纳入到强制减排的体系中去,其中自然也包括中国,而中国之后,则是印度等发展中国家,既需要资金支持发展,又需要控制自身碳排量。这种转向事实上将CDM市场东道国放在了危险的地位。

如果谈判成功,《京都议定书》将在2020年彻底告别历史舞台;同时,因为CERs只能由不承担强制减排义务的国家产生,如果中国接受强制减排义务,那么CDM的存续与否对中国来说毫无意义——中国不能再作为生产CERs出售碳信用的东道国,反而可能需要购买碳信用来抵减减排任务,换句话说,中国的CDM项目的存在,极有可能仅剩最后八年。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

后京都时代的CDM也会发生重大的改革。目前,欧盟是CDM改革的主要推力,其倡导基于项目的清洁发展机制让位于一个行业性的碳信用额发放机制。后一种机制鼓励行业和部门的结构变化,从而实现大量减排,促使各发展中国家推动长期的有国家支持的

清洁能源和高效能源技术。目前联合国已经积极准备行业减排,并计划尽快推行到实践中。是否将完全替代项目减排尚未可知。

但无论如何,清洁发展机制自身的效益,或者对于未来减排的影响力,都必将日渐式微。

CDM在中国

CDM究竟是一块从天而降的馅饼还是发达国家设置的陷阱?随着《京都议定书》的命运飘摇,CDM未来将继续发展,还是会渐渐衰落?尽管问题笼罩于中国的碳金融产业之上,但CDM已经在中国发展了多年,其商业逻辑早已如齿轮般运转,业主和开发商们恐怕也无暇分辨什么阴谋论了。

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

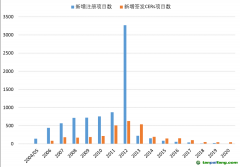

各种统计数据无一例外地证明,中国在CDM卖方市场独占半壁江山。截至2011年12月29日,联合国执行理事会(EB)的官方网站统计显示,我国目前有663个CDM项目共获得477997332吨CERs签发,占东道国CDM项目签发总量的58.77%。

但这种繁荣背后一直存在问题。中国的CDM项目在能效提高、可再生能源等优先领域是数量多而产量少。已注册的CERs主要来源于HFC—23分解和N2O分解两种非优先领域项目,占了CERs总量的75%,经济效益非常明显。根据世界银行的报告估计,CDM项目能给中国带来100多亿元人民币的收益。但高度聚集的项目分类,也部分说明了为什么中国CDM项目钱赚了一些,但先进技术的引进和环境效益的提升却很是差强人意。(2010年,欧盟委员会提案,将从2013年1月1日起限制工业气体CDM项目信用额的使用,其认为HFC-23项目和乙二酸N2O项目产生信用额成本低,导致出售这些减排信用的机构获取高额利润。)

本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

中国政府为CDM设立了专门的管理机构,颁布了管理办法,创建了清洁发展机制基金。然而比政府更热情高涨的是与此相关的各种服务机构——咨询公司、审查机构、申报服务机构、中间商、投资人等。自发的培训和学习迅速培养了一批初步进入

碳市场实践的专业人才,为将来中国构建自己的碳排放权交易市场进行了必要的人才贮备。CDM夹带着资金和技术,以一个崭新的概念出现在国人面前,无疑也带来了

低碳经济和碳金融时代的思想和震撼。

但让人瞠目的是,在德班会议宣告CDM将在2012年后继续存在的情况下,CERs一路暴跌,不断创造历史新低,还似乎没有止跌的意思。这无疑给中国的CDM行业泼了一盆冰水。

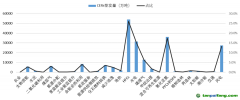

作为CDM市场中最根本的价格要素,CERs与欧盟市场的EUA价格反映着CDM行业的需求问题。两者均受到能源产品价格的影响,随能源产品价格涨跌而产生相应的变化,而如今欧洲陷入经济问题,在能源价格回落的态势下,CERs也会相应下跌,不过,这种自由落体式的坠落速度,根本原因却是买方市场的萎缩。其实,CDM在2020年前将继续存在并进行重大改革的信息,可能还不如对CER市场需求进行预测来得实际。市场需求在CERs市场中才是最关键的一环。

本+文内.容.来.自:中`国`碳`排*放*交*易^网 ta np ai fan g.com

2011年CER的供给非常充足:由于之前对于未来CDM存续的不确定性的恐惧,兼之欧盟排放权交易体系(EUETS)对2012年前注册的CERs明确接纳的态度,导致一大批业主赶在2011年进行项目申请和注册,EB批准的CERs数量明显多于往年。反之需求却呈现萎缩之态:欧洲经济不景气直接导致生产停滞,碳排量迅速降低。同时EUETS一直存在的初始分配过于宽松、配额过剩的现象,也导致企业手中掌握着充沛的碳排放配额。

买家的选择性也是一大问题。欧盟的官方政策偏向于在2012年后提高CERs的准入门槛,更乐于接纳来自最不发达国家的碳信用,使得EUETS对中国CERs需求不断降低。而欧盟作为最大的买家,其变化严重影响了CERs的价位。

当然,在EUETS之外,也出现了新的需求方市场:例如2012年起要承担欧盟规定的减排目标的国际航空业,澳大利亚因实施

碳税而对碳信用产生的需求,以及已经开始的美国加州碳市场等——这三个部分将会为CDM市场贡献新的买家。然而,这些新买家需求量少,且不够稳定,不能扭转CERs市场整体的颓势。而加拿大退出《京都议定书》,以及日本在减排行动的保守作为,都造成了CDM市场痛失两大买家。

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

后京都时代,CERs最大的市场需求可能来自于中国。发改委即将出台的《中国温室气体自愿减排交易活动管理办法》将推动全国性自愿减排市场的建立,CERs作为被联合国认可的一种碳信用,无疑处于金字塔的最顶端。那么“十二五”规划中规定了碳强度减排目标的各省市,以及国内进行强制减排

试点的城市,是否无限量接受CERs抵减其减排任务?还取决于国家的后续政策。

碳储备路在何方?

中国在德班会议上有条件地同意,在2020年后承担强制

碳减排责任,也就是说,从2012年到2020年的9年时间将是中国从自由排放到总量控制的关键时期,工业化还在继续,碳排放峰值还远远没有到达,究竟能做些什么,来应对如此严峻的考验?

如果发达国家使用清洁发展机制作为其减少减排成本的手段,未来承担强制减排责任的中国是否也可以使用类似的手段来达到减排目标?或者简单来说,中国是否可以在2020年后使用CERs来抵减承担的碳减排任务?如果是肯定的答案,那么政府设立基金,在一级或者二级市场上购买,进行必要的碳储备将是应对强制减排目标非常有利的手段。不过,这仅仅是一种假设,还需要未来中国政府在气候谈判中进行斡旋。

本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

CERs能成为中国碳储备的首要条件,是CERs在2020年后仍然有效。但这牵涉到一个期限问题——不管是大气循环、水循环还是整个地球的生态循环,都有一个循环周期,环境容量在循环周期产生。而排污权(Allowance)则对应一定的排污期限,排污权的拥有者只能在排污期限内进行排污。但它可以通过保留或者借用等弹性机制进行跨期交易。

期限问题在目前的实践中并不明朗。EUETS在试验阶段(2005—2007年)的排放权配额不能保留到第二阶段(2008—2012年),试验阶段颁发的EUA只有3年有效期,过期作废;第二阶段的EUA则允许留到2012年后使用。

对于CERs,很多人提出应该允许其具有永久效力,原因在于CDM项目必须满足真实的、可测量的、长期的缓解气候变化的效益以及额外性等国际公认的标准,又要经过项目设计文件的撰写、国家管理机构许可、指定操作单位审核、注册CDM项目、监测排放减量、指定操作单位进行查证与认证、CDM执行理事会核发CERs共七个法定程序。可谓要求严格,成本巨大。就目前的国际实践来看,大多数国家是允许CERs跨期使用和交易的,但是一般会对数量做出一定的限制。

本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

除了时间问题外,CERs作为碳储备可能还存在着学理上的障碍。CERs产生的前提是东道国不承担强制减排责任,因此,类似中国等发展中国家,在其承担强制减排目标任务后,是否能使用之前在本国产生的CERs?是否可以作先期行动,对减排任务进行一定的抵减?这要看未来中国政府的谈判成果。至少,应该作为我们需要努力的谈判方向。

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。