“低碳发展不只是一个政治目标,也是未来全球争夺话语权、争夺新驱动力的核心竞争力。”

9月22日,2022《财经》

碳中和论坛在

北京召开,波士顿咨询董事总经理周园在

论坛上发表主旨演讲时表示。

2020年9月,中国提出“双碳”目标,力争到2030年二氧化

碳排放达到峰值,2060年实现碳中和。

根据Net Zero Tracker的数据,截至目前已有137个国家公布了碳中和目标。

“在当前的政治局势和秩序中,大国博弈仍发挥着重要作用。”国家应对气候变化战略研究和国际合作中心战略规划部主任柴麒敏在论坛上表示,各国提出碳中和,将对未来全球经济发展进程产生深远影响,相关规则不仅局限在气候变化治理机制中,也将逐渐外溢到国际贸易、产业投资、能源市场,以及金融投资等领域中。

随着全球碳中和演进,中国的

新能源产业链优势不断凸显,光伏、风能与电池产业均处于全球领先地位。

根据联合国再生能源咨询机构(REN21)机构的发布《2022年全球可再生能源状况报告》,2021年中国新增太阳能(6.970, -0.10, -1.41%)、风能、水力、地热能装机量排名全球第一。

彭博社新能源财经数据显示,2021年全球能源转型的投资规模为7550亿美元,同比增长约27%。其中,中国的能源转型投资额为2660亿美元,占全球投资总额的35%。

柴麒敏指出,中国在新能源领域的投资和装备制造的产业规模已经引起西方国家关注。欧美从去年开始发布关于

绿色产业链垄断性危机的报告,提及中国在上游原材料、装备制造等环节比重。

“如果过度鼓吹中国在这方面的优势,可能会带来被‘围堵’的风险。”柴麒敏称。

在当天的

会议上,多位嘉宾提到在9月正式成为立法的《美国通胀削减法案》(下称《法案》)。

“这个法案的威力非常巨大。”周园评价称。

中信证券认为,从《法案》内容看,与其说是通胀削减,不如说更像一个新能源产业扶持法案。

周园称,根据这一法案中美国对能源行业的补贴,美国太阳能的平准化能源成本将下降50%,陆上风电、海上风电和储能的成本分别下降63%、43%和20%。此外,补贴后美国绿氢的成本将降为负值,使美国一跃成为成本最低的绿氢出口国。

根据波士顿咨询的预测,在《通胀削减法案》后,美国新能源装机容量占比将从目前不到40%的水平,上升至2030年的65%-80%,提升美国新能源产业的全球竞争力和话语权。

柴麒敏也表示,该法案要求制造业本土化,所有的激励政策都对本土的制造比重、供应链上原材料本土化的使用比重等施加了限制。

“我们引以为傲的像国内新能源汽车动力电池生产企业,未来要对新型技术壁垒的风险更加重视。”柴麒敏说。

6月,七国集团(G7)同意在今年年底建立“气候俱乐部”以应对全球变暖。

柴麒敏提到,应当关注到这一俱乐部,未来可能成为工业化国家、发达国家的集体行动,对中国等国家造成深远的影响。

从明年开始过渡实施的欧盟碳关税,也将在碳中和标准方面对中国造成一定压力。

“欧洲要求征收碳关税,实际上是在全球范围推行欧盟的碳排披露标准、核查标准和定价标准。”周园表示,未来的世界是一个标准之争,中国“双碳”的发展也要有自己的标准。

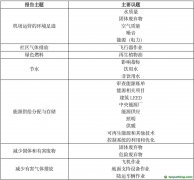

在实现碳中和目标的道路上,除了大国之间博弈的影响外,中国还面临着低碳转型过程中潜在的风险。

国务院发展研究中心资源与环境研究所研究员李继峰在当天的论坛上总结了三类能源低碳转型风险,包括潜在的节奏失稳风险、叠加的极端天气风险,以及衍生出来的信息安全风险。

李继峰认为,转型的过程中存在快变量和慢变量。快变量包括政策目标、金融资本等,慢变量则包括存量资产的处置、技术攻关、商业模式,以及消费者理念的转换等。

“如果快变量和慢变量之间不能够匹配,就会带来转型的风险。”李继峰称,要把提升慢变量的演进速度作为加快转型的重点,因为慢变量的演进速度决定了整体转型的节奏。

国家气候变化

专家委员会副主任潘家华则对中国低碳转型的未来持积极的态度。

潘家华在论坛上表示,中国现在是全球零碳能源生产和消费领域的绝对巨无霸。

“美国、欧盟自己生产的光伏组件,无法满足本土需求。他们都还可以夸夸其谈碳中和,中国完全没有必要焦虑。”潘家华说,中国将会领先于世界提前碳中和。

不过潘家华也提出,中国要转换把化石能源作为“压舱石”的思维定式,着眼于换赛道和发展原创和核心技术。

李继峰表示,减排仍是中国整体实现碳中和的最核心或最主要方向。到2060年实现碳中和,还需要利用

CCUS这些工业碳吸收的方式来兜底。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。