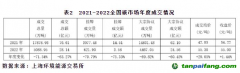

以获得自由处置权为标志,确立碳配额的资产属性

考虑到碳配额具有公私混合的特殊性质,并且在不同阶段凸显出不同的法律属性,因此对当前国家免费发放至企业的碳排放权(重点排放单位免费获得的碳配额),建议以是否获得自由处置权为标志,区分界定其法律属性。

在具体判定上,对重点排放单位通过国家免费分配的方式获得的初始配额,此时企业作为持有者对配额并非拥有完整的自由处置权,该阶段免费分配配额主要作为排放许可权而存在,其此时仍对国家负有“缴还”的履约义务,只有在完成清缴履约后对盈余的配额才具有完全的自由处置权,因此可将该类不具有完全自由处置权的配额视作行政许可权;对于企业通过市场交易购入、

拍卖购入等方式取得的碳排放权,此时企业已经为取得资产而支付了相应的交易对价,集中体现了物权属性可认定为资产;或企业在经核查确定当年排放量后,已经明确当年应“缴还”的履约义务,此时在清缴义务之外富余的免费配额,可视作企业具有完全的自由处置权,且其产生于企业自身的

节能减排努力,某种程度上企业对其支付了相应的减排成本,因此也可将其认定为具有完全自由处置权的私有资产。

在法理依据上,除了上文支付对价和自由处置的判定外,在碳排放权交易实务处理中也体现了上述思路:2021年1月1日,财政部发布的《碳排放权交易有关

会计处理暂行规定》第二条规定:“重点排放企业通过购入方式取得碳排放配额的,应当在购买日将取得的碳排放配额确认为碳排放权资产,并按照成本进行计量。重点排放企业通过政府免费分配等方式无偿取得碳排放配额的,不作账务处理。”对免费分配的配额进入市场流通时(买进或卖出),明确了账务处理及计量规则。由此可以认为,源自政府免费分配的原始配额是无法计量其财产价值,其用途主要用于碳排放履约,以抵消控排企业年度内的温室气体碳排放量,财产属性并不凸显。

本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。